大额存单抢不抢?还有靠谱的存钱方法吗?

慧择小马老师 · 一年前296 人看过

最近,某鱼平台出现了一种新玩法,老黄牛们纷纷发贴:

“花200元手续费,可以帮抢3.65%的5年期大额存单。”

这样的买卖,搞不搞?

说实话,有点小心动。

毕竟3%以上的大额存单,是眼下的“稀罕物”。只是供不应求,很多银行出现“断货”,秒空!

于是,哪里有交易,哪里就有黄牛。

黄牛们纷纷支棱起来,在平台上卖抢单攻略,有的亲自下水帮忙代抢,赚服务费。

这样的黄牛靠谱吗?能买吗?今天我们来详细聊聊。

大额存单抢不抢?

大额存单,本身没啥问题哈,其实就是大额的银行存款,一般是20万起投。

它的利率,比普通存款要高些。

拿前阵子,被疯抢的“某天选大额存单”来看,定期5年3.65%,20万起投,全现金。

但这种存款不是你想买,就能买到。

平时量很小,官方放出来的量,加上转让区储户的量,几秒钟就抢光了。

要知道,这可是20万一份呐,抢起来跟不要钱似的,20万说掏就掏。

看样子大家手里多少还是有点钱,只是如今致富的路子少了点。

供不应求之下,于是抢票高手“黄牛”就出现了。

比方说,南京本地一家银行,他们每天早上8点会释放3年5年期大额存单,利率是3.15%和3.65%。

几乎上线1秒就售罄,不得不感慨黄牛的操作是毫秒级的,普通人很难拼得过。

黄牛的盈利模式一般有两种:

一种是代抢,大概200元手续费,需要提供账户和密码,他们直接在账户中利用工具抢单。这种情况比较危险,个人隐私完全泄露,很不安全。

第二种是他们先抢购,然后转让给我们。

举个例子,20万大额存单,3年期3.1%,一天利息17元,但转让的时候黄牛要收60到100元,赚取差价。

虽然钱不多,但靠黄牛抢单这个事,不建议大家去实操,风险挺高。而且某鱼平台上这类黄牛生意,估计很快也会被封。

不过,从黄牛抢单背后,也说明了一个事实:

银行利率一降再降,靠高利息躺平的时代,一去不复返了。

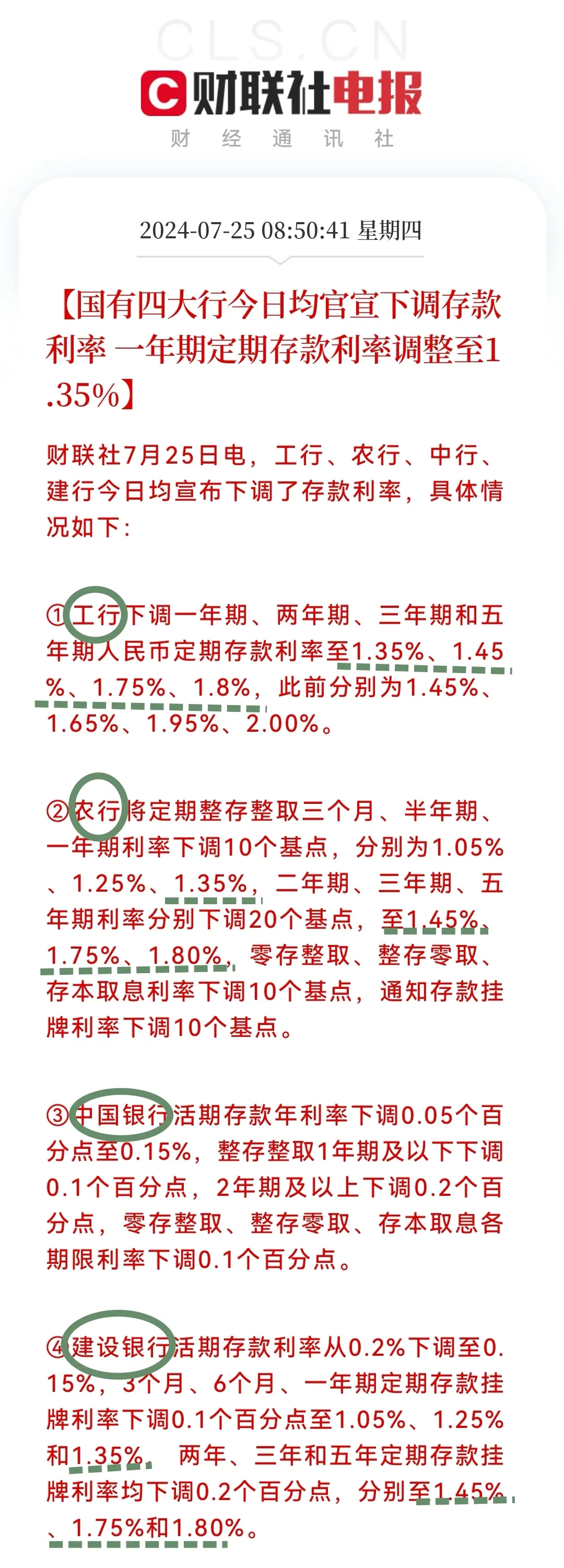

就在上周,应该不少朋友关注了这个消息:四大国有行,集体下调存款利率。

从此“2”字不复返,都是齐刷刷的“1”字头。

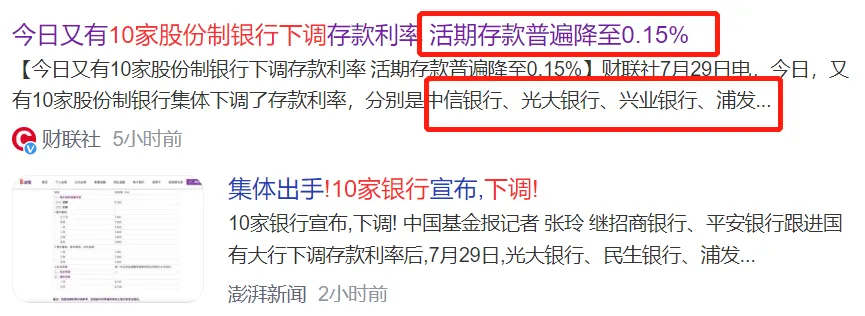

紧跟着,又有10家股份制银行跟上了降息步伐:

五年定存挂牌利率普遍降到1.85%。

所以,内行人纷纷预测,未来不排除进入0利率,甚至负利率时代。

无论是银行存款,还是大额存单,这种相对稳定的存钱工具,可能逐渐消失在市场中。

还有套利的方法不?

所谓的套利,也就是在如今“低利率”市场,找到暂时还可以“博收益”的产品。

方法肯定是有的。

1、“特种兵式”套利

这种方法,已经实操很久了。

很多银行的存款利率,存在差异。

比方说,小银行利率高于大银行。

像一些城商银行,前不久还传言有4.0%以上的存款利率。

另外,同一家银行,在不同地区,利率也不一样。

比如,交通银行在京沪地区的利率低一些,广深则高一些。

所以,很多京沪存款人,会跑到广深城市来开户、存钱,由此有赚利息差。

不过,提醒大家,其实很多中小银行,也不是绝对安全的。

前阵子,网上纷纷议论:短短7天,40家中小银行一夜之间消失。不是危言耸听,确有事实。

据央行发布的《中国金融稳定报告2023》也显示:我国有337家中小银行被归类为高风险。

这包含了14家城商行、191家农商行及农村信用社、132家村镇银行,涉及的银行总资产为6.63万亿。

这些银行一方面赚钱效应差;另一方面可能不良贷款率高。

(截止2023年,全国2100家农村商业银行的不良贷款率达到3.48%,而商业银行的不良贷款率仅1.61%,也就是说农商行的不良贷款率是整个行业的两倍多。)

之所以还能开出高利率存款,主要是为了吸引年纪偏大的中老年人。

像一些村镇银行,3年期存款利息常常比国有行高出千分之五,10万元的本金,利息差了2500元。

也是一笔不小的钱,利用好了,确实能套利,建议大家每家银行每笔存单不超过50万。

而且要选取有「存款保险」标识的银行,相对安全些。

2、认知套利

这一点,很多不太懂金融产品的朋友,可能不清楚:

有些小众产品,收益比同风险的大众产品更高。

我们总是说,要做认知范围内的投资,所以,想要赚更多钱,就要拓宽认知。

比方说,随时要用的“活钱”

放在活期(0.15%),没有放在余额宝(1.5%)高;

放在余额宝,没有放在1天国债逆回购(1.8%)里面高;

再比如,同样是无风险保本理财。

放在五年定期(1.8%),没有放在国债(2.5%)高;

放在国债,没有放在3.0%的增额终身寿险里面高。

同样是10万块钱,放上10年。

定期存款能变成11.8万,国债能变成12.7万;

放在某款爆款增额寿险里,却能变成13万;

而且这种差距,会随着时间越拉越大。

所以,何必去削尖脑袋、蹲点去抢国债呢。

不过提醒一下大家,很多3.0%预定利率的增额终身寿,在8月31号前会陆续下架。

下架清单也给大家整理了:

推荐阅读

抵税利器中荷岁岁享护理险,买前必知的13个问题!

中荷人寿的「岁岁享护理险」是一款节税神器,本质上是个责任相当简单的护理保险,其核心在于可以抵扣个税,在税优加持下保单利益优秀!今年买,明年申报2024退税就能用上。

暖宝保3号和暖宝保2号小额门诊险比,好在哪?怎么买?

暖宝保,作为大保司中国人保出品的少儿门诊险IP,一直以来被家长们青睐。新品暖宝保3号,在暖宝保2号的基础上迭代,一出场即是爆款。但也有不少家长问:暖宝保3号和暖宝保2号小额门诊险,有啥区别?该如何买?

3.0%预定利率下调?对重疾险、储蓄险等险种有影响吗?

大家猜测,预计8月底传统型产品可能会停售,分红型产品可能9月底停售。如果一旦落地,非一年期的健康险(含重疾险、定寿等),以及所有固收类的增额寿和年金险,将会面临涨价,具体贵多少?

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有