少儿医保怎么用?孩子保险怎么买更实用更省心?一年多少钱?

慧择小马老师 · 8月前336 人看过

季节更替时,感冒、支原体肺炎、流感、百日咳等疾病似乎总是不请自来,变着花样侵扰我们的身体健康。

家里有娃的、免疫力不好的,经常得往医院跑。

工作带娃两头忙不说,几次下来看病花的钱都有点“肉疼”!

其实,只要我们稍微花点时间,搞清楚医保+商业保险的用法,能省下不少钱。

下面小马老师整理了带娃看病省钱小技巧。一起来看看吧~

少儿医保怎么用?

成年人有职工医保,孩子对应的少儿医保。

少儿医保,每年的价格便宜,不限既往症。

宝宝出生后3个月内办理好(*不同城市时效要求不同),可以报销孩子出生后的部分医疗费。

像新生儿肺炎、黄疸、宫内感染等住院治疗费用,可报销。

以北京为例,小宝因新生儿黄疸在三甲医院住院治疗,一共花了5000元(其中800元为医保目录外用药)。

少儿医保可以报销:(5000-社保外800-起付线650)x75%=2662.5元;

需要自掏腰包:2337.5元。

办理好了少儿医保,带孩子看病就医能省下不少钱。

但我们也会发现,少儿医保的报销受限于社保内用药、起付线、报销比例和赔付上限。

部分城市可绑定父母医保进行报销,但也得看交社保的档次、医保个人账户的金额等条件。

想要做到完全“不花钱”,我们可以通过商业保险来达成。

孩子保险怎么买更实用?

想给孩子更实用的保障,我们可以下面这5个方面考虑。

ps:这5个选择丰俭由人,先逐一介绍,最后会告诉大家搭配组合的思路哦~

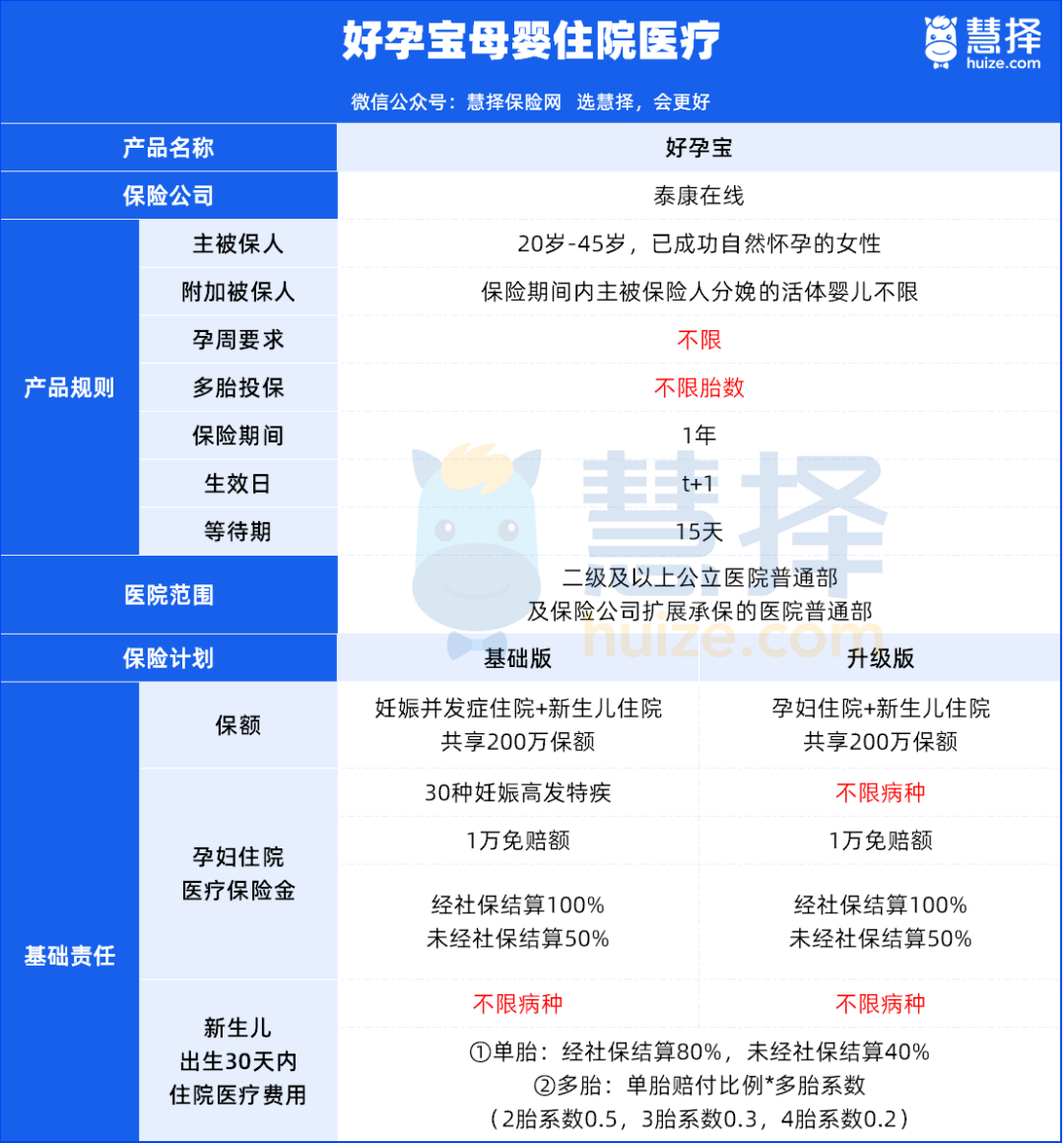

1、新生儿住院费用报销——选好孕宝孕产险

孕产险,是大家比较容易忽视的险种之一,但它真的非常实用呀!

一份孕产险,可以保妈妈也可以保孩子。

👉孕妈保障:妊娠并发症等住院医疗费用报销,如糖尿病并发症、羊水栓塞、产后出血并发休克等。

👉新生儿保障:不限疾病的住院医疗费用报销,如发育不全、脑积水、黄疸、肺炎等。

这里选择了性价比不错的好孕宝母婴住院医疗,具体保障如下:

好孕宝最高200万保额,孕妈、宝宝各1万免赔额,孕妈责任经过社保结算按100%报销。

两个版本选择起来也比较简单:

基础版保障30种妊娠高发特疾,升级版不限制孕妈疾病种类。

保新生儿出生30天内的医疗费用报销,选哪个版本都行。

多数百万医疗险都是孩子出生满28天之后才能买,而且妊娠相关的责任都除外了。

相比起大多数同类产品,只保新生儿先天性疾病,好孕宝不限病种,可以有效覆盖百万医疗对新生儿期间的保障空缺。

孕妈和新生儿正是最需要保障的时候,特别是新生儿。

如孩子刚出生需要进到新生儿重症病房(NICU)照顾,每天大几万的费用就花出去了。

这时候,一份孕产险真的能解燃眉之急。

2、“熊孩子”意外医疗不花钱——选小神童5号意外险

意外险,主要是保障孩子因意外导致的门诊或住院费用的报销。

小到猫抓狗咬、跌倒摔伤、烫伤,大到交通意外、意外溺水、吞食异物,都可以保障。

孩子天生好动,我们做家长的也一定要提前做好保障。

这里选择的是好评多多的小神童5号少儿意外险,保障如下:

*仅供参考,具体请以保险合同及条款为准

小神童5号意外险保障全面,基本上我们能想到的情况它都能保,而且价格还便宜!

经典版最高额度:

意外身故/伤残30万+意外医疗6万+意外骨折3000元+住院津贴100元/天+救护车费用5000元+监护人责任10万+增值服务,每年才116元。

而且意外医疗的报销条件非常好——0免赔、不限社保范围、合理医疗费用100%报销。

3、孩子看门诊少花钱——选暖宝保3号门诊险

经常有家长问:“有没有门诊也能报销的医疗险呀?”

门诊险就是一个不错的选择,它包含了门诊责任的报销,而且还包含了部分社保外的费用报销。

推荐暖宝保3号门诊险,小马老师的很多同事都给自家宝宝选了这款产品。

*仅供参考,具体请以保险合同及条款为准

暖宝保3号门诊险可以保障:

👉门急诊:最高3万,疾病门诊免赔100元/意外0免赔,医保报销后,社保内医疗费用报销比例100%,社保外报销比例40%,单日限500元/天。

👉住院医疗:最高保额5万,0免赔,经社保结算按100%赔付,未经社保结算按60%赔付,社保外药品费按40%赔付。

很多家长选择门诊险,就是冲着它的低免赔额来的。

门诊看病、生病住院,就算只花了几百块,符合条件的也能报销。

要知道,很多医疗险的免赔额要1-2万,门诊险能做到低免赔,用得好给娃看病不花一分钱。

除此之外,它还能保21种少儿特定疾病,最高10万。

👉还增加了4项实用增值服务:电话医生(5次/年);儿童安全用药咨询(不限次);儿童生长发育咨询及喂养指导(不限次)和中医舌诊及养生指导。

另外,暖宝保3号还自带意外身故/伤残、意外意外伤害美容缝合、牙齿修复医疗和监护人责任,也算是为宝宝的意外保障添砖加瓦。

宝宝抵抗力弱、经常跑医院的,拥有一份少儿门急诊险真的很省心!

带娃看病不想排队拥挤,想去私立、公立国际部就诊的家长,也可以选择中高端医疗险。

尤其是对于新手家长,带宝宝去和睦家这类私立医院,不论是从就医环境,还是问诊细致程度上,体验都会更好。

之前小马老师专门测评过成长优享2024,680多家可以直付的医疗机构,就医体验更好。

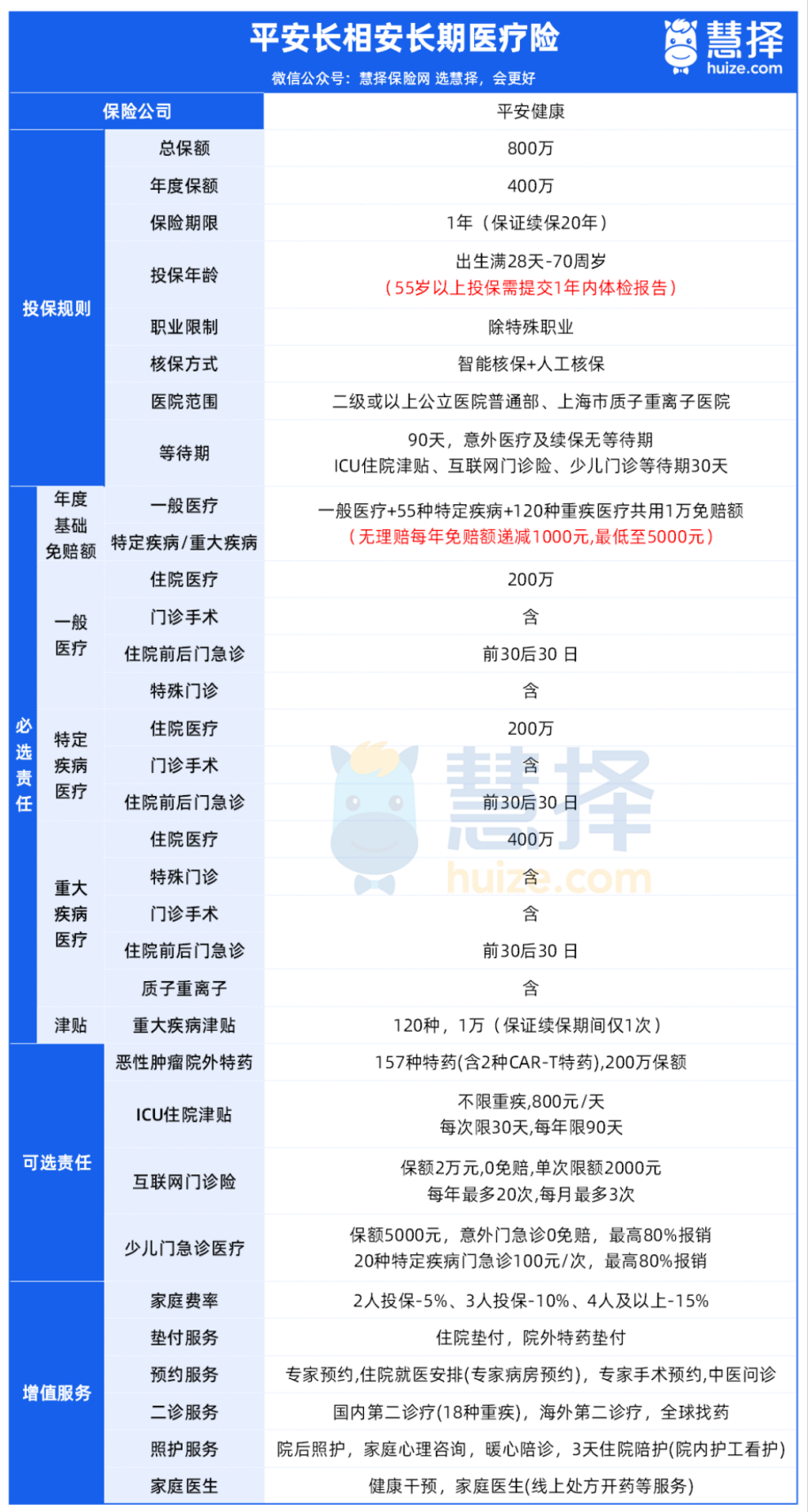

4、大额住院费用报销——选长相安长期百万医疗险

百万医疗险,相信大家都不陌生了,它主要是用来报销大额住院医疗费用。

它可以突破社保内的限制,报销医保外的费用。比如说,质子重离子、特殊门诊费用、外购特药的报销。

在面对大额医疗费用开支的时候,它是很多家庭的希望。

我们在挑选的时候要重点看:

①基础保障是否全面?分为4部分:住院医疗、特殊门诊、门诊手术、住院前后门急诊。

②是否保证续保?以防后续孩子健康状况发生变化、产品停售等原因无法投保。

③健康告知是否通过?因为价格实惠,相对健康告知会收紧。早产宝宝、身体有小问题宝宝要留意是否能买上。

这里选择了综合条件都不错的平安长相安长期医疗险。

*仅供参考,具体请以保险合同及条款为准

跟其他百万医疗险比,长相安是目前市面上保证续保时间最长的百万医疗险之一。

保证续保20年,20年的时间内,孩子的保障都很省心!

在超长续保的条件下,长相安各方面的保障都做得不错。

长相安覆盖了一般医疗+特定医疗+重疾医疗+重疾关爱金+增值服务等保障。

另外可附加少儿门急诊、ICU住院津贴、特药责任等,进一步补全了孩子的保障缺口。

不少百万医疗险都有1万的免赔额,长相安突破了这个限制,如果当年没理赔,次年免赔额减1000元,最多能递减到5000元。

综合来看,长相安是一份非常实用的长期医疗险。

续保时间长、保障全、门槛更低,给孩子、给我们自己配置都很合适。

此外,2人及以上家庭单还有保费折扣,还能一起共享免赔额。

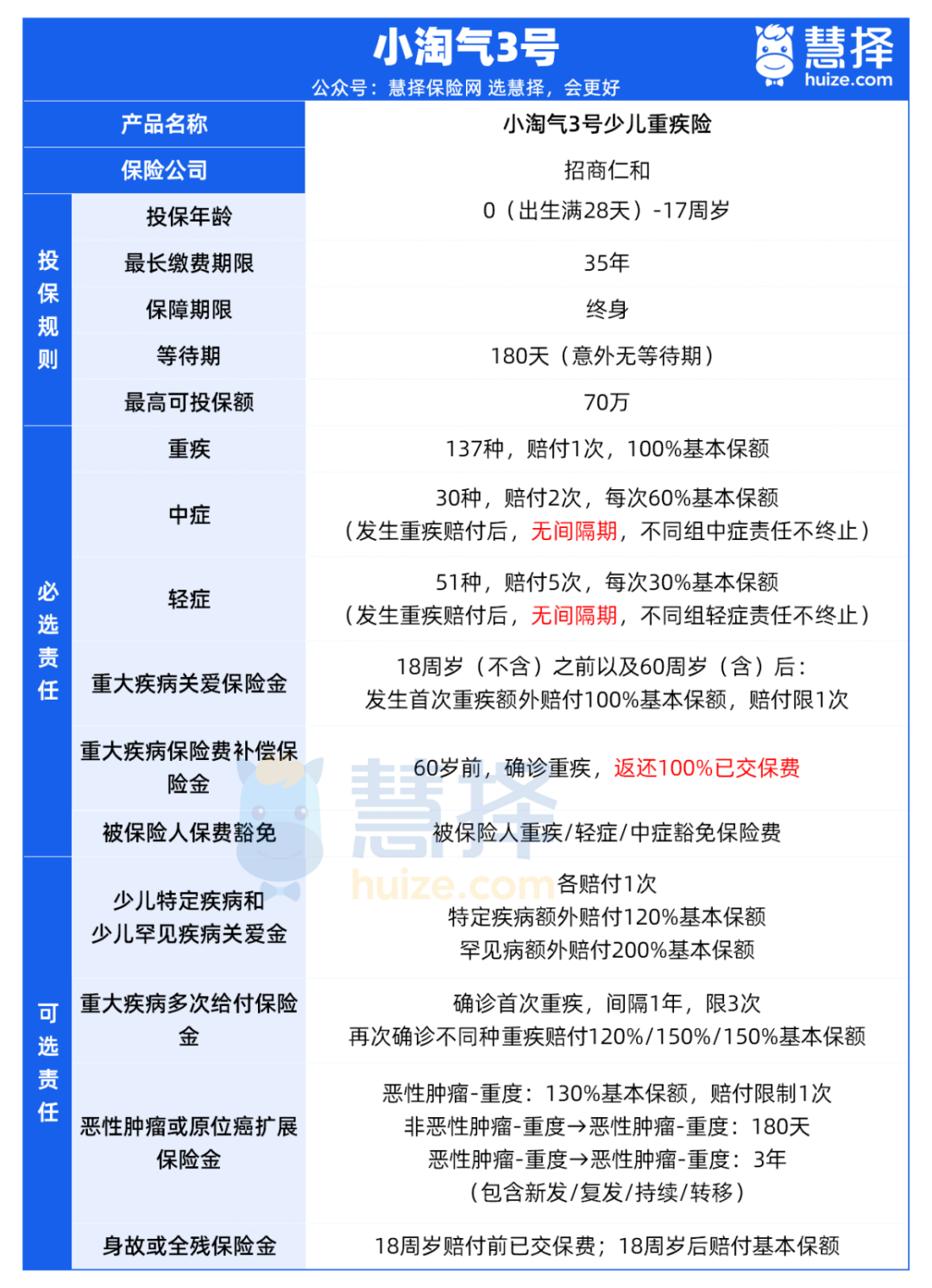

5、重病&康复费用直接给付——选小淘气3号少儿重疾险

*仅供参考,具体请以保险合同及条款为准

小淘气3号,作为小淘气2号的升级版,可以说是诚意满满~

创新保障形态:

● 60岁前发生重疾,不仅一次性赔付100%基本保额,还能拿回所有已交保费,并且豁免了后续保费,不用缴费保单持续有效。

● 60岁前没有发生重疾,可以有2个选择:

①拿回所有已交保费,重疾保障不变。

②不拿回已交保费,确诊重疾的话,一次性赔付200%保额。

而且,在18岁前和60岁后人生脆弱阶段,保额可以翻倍赔付,买50万直接赔100万。

比如,0岁宝宝投保小淘气3号,50万保额,35年交。

在10岁时确诊白血病,或者在65岁时确诊胃癌,小淘气3号都可直接赔付100万保额。

小淘气3号这一设定,是目前少儿重疾险市场上极其稀有的。

另外,小淘气3号的承保公司——招商仁和人寿,前身是招商局在1876年8月19日发起设立的仁和保险,是中国第一家民族保险,可以称得上“百年老字号”。

注册资本65.99亿元人民币,由招商局、中国移动和中国航信三大央企发起设立,背景强大,实力雄厚。

孩子保险怎么搭配更省心?

看到这儿,不少家长都很疑惑:“真的有必要给孩子买这么多吗?”

不难发现,其实上面提到的险种部分保障是有重叠的。比如说百万医疗险可附加少儿门急诊责任,少儿门急诊里面也包含了意外医疗的责任。

但除了小部分重叠,每个险种和保障范围不一样,举个例子大家就明白了。

小宝不幸得了严重心肌炎,经社保报销之后,门诊费用每天600元x10天,住院手术费用20w元。

情况1:只买了意外险,不好意思一分钱报销不了。

情况2:买了意外险+门诊险,可报销2.5万(门诊每天免赔100元,一共报销5000元;疾病住院最高报销2万)

情况3:买了意外险+门诊险+百万医疗险,可获赔21.5万(门诊险2.5万元+剩余住院手术费用18万+重疾津贴1万)

情况4:买了意外险+门诊险+百万医疗险+重疾险,可报销171.5万(门诊险/百万医疗报销21.5万+重疾50万+少儿特疾100万)

我们可以看到,险种覆盖全面,能给到孩子的保障更充足。对普通家庭来说,是性价比很高的保障方案了。

这就像我们给孩子准备的衣服有:棉袄--重疾险、针织外套--百万医疗险、马甲--意外险、加绒衫--门诊险/孕产险。

我们没法预测未来某一时刻面临的情境,只能把所有都给孩子准备齐全了。

要是重大疾病来临,不至于只有一件薄衫在身,家庭独自承受苦难。

穿衣、买保险都是丰俭由人,像意外险、医疗险是必备的,重疾可以根据预算选择不同的期限,门诊险有更好、没有影响相对较小。

这里提供给大家三种配置参考:

预算一千元左右:意外险+百万医疗险+重疾险(保30年)+门诊险

预算三千元左右:意外险+百万医疗险+重疾险(保终身)+门诊险

预算充足万元以上:意外险+百万医疗险+重疾险(保至70岁/保终身)+高端医疗险+孕产险(满月宝宝不选)

当然了,每个家庭和孩子健康情况都不一样。如果你想免费定制一份保障方案,点这里>>>联系你的保险咨询顾问。

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装