3.0%预定利率下调?对重疾险、储蓄险等险种有影响吗?

慧择小马老师 · 8月前332 人看过

这可能是接下来,24年保险行业的大事件!

这段时间预定利率3%下调到2.5%的风声再起。

大家猜测,预计8月底传统型产品可能会停售,分红型产品可能9月底停售。

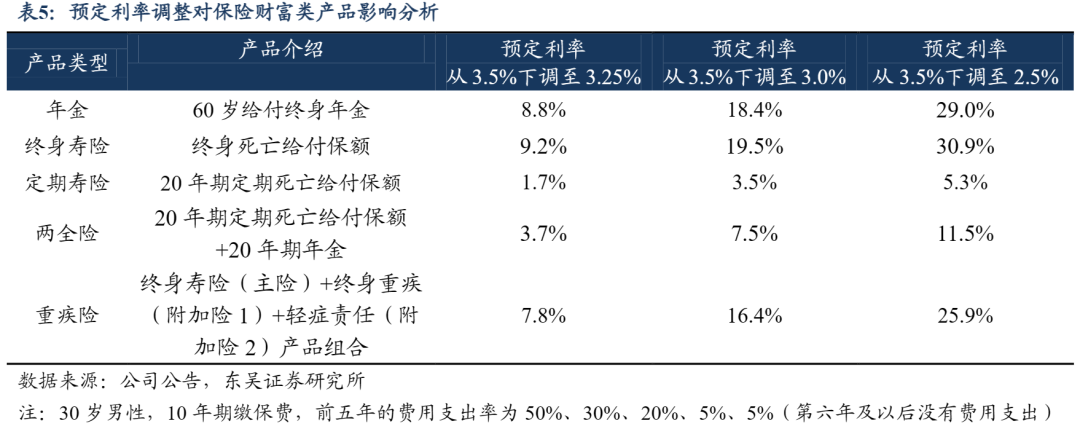

如果一旦落地,非一年期的健康险(含重疾险、定寿等),以及所有固收类的增额寿和年金险,将会面临涨价,具体贵多少?

东吴证券做过一个预测:

当预定利率从3.5%下调到3.0%后,年金险、增额寿险、定期寿险、两全险和重疾险对应毛保费涨幅分别为18.4%、19.5%、3.5%、7.5%和16.4%。

图源:《东吴证券:保险Ⅱ行业深度报告:寿险定价利率调整:回顾、分析与展望》

可以算出,3.0%下调到2.5%,年金险、终身寿险、定期寿险、两全险和健康险对应毛保费涨幅分别为10.6%、11.4%、1.8%、4%、9.5%。

其实,也不光是保险行业,新鲜出炉的六大银行集体下调存款利率,全面破2%,也意味着整个金融行业利益趋下。

那当下,还有哪些预定利率3%的产品值得投保?

经过2个通宵的盘点,我们给大家整了眼下热门的产品,以及不同险种的挑选攻略!

(内容有点多,可以收藏慢慢看)

有需求的朋友,建议先下手为强!

重疾险

重疾险的作用就是保障重大疾病,主要有以下 3 种情形:

🔷 确诊某种严重疾病,如癌症;

🔷 达到某种严重状态,如深度昏迷;

🔷 做了某种重大手术,如重大器官移植术。

只要符合条款要求(包括重疾、中症、轻症状态),重疾险就可以一次性赔一笔钱。

这笔钱的用途不限,不仅可以用作大病治疗费,康复营养费、护工费,还能补偿因病造成的家庭收入损失。

→推荐投保姿势:

1、给小孩买

未成年时期会有一些特殊的高发疾病,像白血病、严重手足口病,给孩子买重疾险的时候,要特别留意是否有这些保障。

主要看这几点:保障是否全面、是否包含少儿高发疾病、性价比如何等。

入围选手:

1)小淘气3号:预算充足,想要保终身+全面保障

投保年龄:0-17周岁

推荐理由:

想附加60岁前额外赔,考虑小淘气3号。

以50万保额为例,18岁前和60岁后患重疾,这款重疾险的保额都能膨胀到100万,比大部分重疾险赔付比例要高。

另外60岁前患重疾,既能赔保额,还能拿回已交保费。

而且如果看重保司,小淘气3号的承保公司招商仁人寿和也是“百年老字号”的大保司。

2)小青龙3号:保30年,想要全面保障

投保年龄:0-17周岁

推荐理由:

小青龙3号,自带重疾多次赔,疾病关爱金重疾额外赔更多。

还自带白血病、自闭症等保障,专为儿童设计,实用又创新,不用额外加钱。

3)小淘气2号:只要基础保障

投保年龄:0-17周岁

推荐理由:

小淘气2号性价比很高,以0岁男宝为例,50万保额保30年,每年只需 600 多。

搭配疾病额外后,前30年保额能做到80万,保费才2000出头,同样的价格,其他产品只能买到50万。

2、给大人买

1. 单次赔,达尔文9号

瑞华人生承保的达尔文9号,不仅保障全,赔付高,这次升级还推出了 “重疾0元购”这种创新性保障!

投保年龄:28天-55周岁

推荐理由:

✅行业重大突破,取消重疾后轻/中症赔付的分组限制

✅市场首创,“不花一分钱也能拥有终身重疾险”

(可选重大疾病保费补偿金,被保险人缴费期内发生重疾,豁免剩余应交保费且额外赔付已交保费)

✅基础责任,性价比超高

✅住院津贴保险金,不得重疾也有机会赔

2、多次赔,选守卫者6号

投保年龄:出生满28日-55周岁

推荐理由:

✅基础责任自带重疾多次

✅重疾赔后轻中症不中止,轻症、中症各最多赔付6次

✅可选重疾关爱金,首次重疾最高180%基本保额

✅疾病保障范围广,非重中轻也有机会赔付

3、追求大公司,选达尔文8号领航版

投保年龄:出生满28日-55周岁

推荐理由:

✅中国人保出品,大公司,线下网点多

✅0-17岁基本保额最高80万

✅1-6类职业可投,无近年检查异常问询

✅乳腺结节、乙肝等有机会标体投保

✅增值服务有效期同保单,如不限次数,7×24小时电话服务

4、非标体,选i无忧2.0

投保年龄:出生满28日-55周岁

推荐理由:

✅中国人保出品,大公司,线下网点多

✅乳腺结节、乙肝、肺结节也能买

✅可选保障灵活自由搭配

定期寿险

寿险保障的是身故/全残责任。

小孩和已经退休的老人没有家庭经济责任,因此不用投保。

定期寿险可以选择保障家庭责任最重的阶段,上有老下有小的成年人优先配置,建议保额为年收入的20倍。

入围选手:

1)华贵保险:大麦旗舰版A款

投保人群:18-60周岁,1-6类职业

推荐理由:

✅保额较高,最高可选400万

✅健告宽松、免责少

✅可选水陆公共交通、航空意外额外保障

保费测算:30岁女性投保100万保额,保至60岁,缴费至60岁,选水陆空公共交通、航空意外额外赔,保费仅635.3元/年。

2)国富人寿:慧择定海柱5号定期寿险

投保人群:18-60周岁,1-6类职业

推荐理由:

✅保额最高可选400万

✅健告宽松、免责少,肺结节、乙肝人群可投保

✅自带水陆空公共交通、航空、法定节假日自驾乘额外赔

✅投保规则友好,外籍人士可投保

✅增值服务多样实用,如三高健康管理、肿瘤临床营养等

保费测算:30岁女性投保100万保额,保至60岁,缴费30年,保费624元/年。

3)同方全球人寿:臻爱2023

投保人群:18-60周岁,1-6类职业

推荐理由:

✅最高保额350万

✅投保限制少,健告不限BMI,核保较为宽松

✅可选水陆空交通意外、恶性肿瘤(重度)身故、猝死关爱金等

保费测算:30岁女性投保100万保额,保至60岁,缴费至60岁,选水陆空公共交通、航空意外额外赔,保费仅626元/年。

以上3款定寿产品的性价比都很高。

只不过定海柱5号会比大麦旗舰版A款、臻爱2023还要再便宜一点点。

想要海陆空、法定节假日自驾额外赔的,建议选定海柱5号;

只要身故/全残保障的,建议选臻爱2023;

想要附加失能保险,建议选大麦旗舰版A款。

储蓄险

买保险首先是保障疾病和意外风险,基本保障之上,可以再去考虑增额终身寿险、年金险等财富型保险,用来实现养老、孩子教育等目的。

入围选手:

1)海保人寿:鑫玺越

投保人群:30天-75周岁 ,1-7类职业

推荐理由:

✅6年交第6年末现金价值>已交保费

✅产品利益写进合同,终身稳健增长

✅支持申请减保、保单贷款,资金调配方便

✅前中期保单利益高

✅保费符合要求可关联万能账户,最低保证利率2.0%

投保案例:25岁的张女士给自己投保鑫玺越终身寿险,每年交3万,交10年,共缴纳30万。

✅第10年刚交完保费,现金价值>已交保费,此时IRR为2.43%,

遇到特殊情况,可以通过保单贷款取出资金灵活应急。

✅持有30年,保单现金价值翻了一倍有余,增长到惊人的61.9万。

✅60岁退休时,现价为71.8万,IRR达到2.89%;

此时可以适当申请减保,来补充养老金,比如每年申请减保2.4万,平均到每月就是2000元,截至100岁,累计减保105.6万。

✅如果现价一直没被动用过,截至90岁,现金价值达到174万+,是已交保费的5.8倍,IRR为2.95%。

这笔财富,无论是用来补充自己养老金,还是作为应急/大病筹备金,都妥妥的。

2)富德生命人寿:大富翁3.0 年金保险

投保人群:0天-65周岁,1-6类职业

推荐理由:

✅领取时间最早可选40岁

✅保单利益高,IRR最高可破4%

✅终身有现价,可申请减保和保单贷款

✅大保司,大品牌

✅投保门槛低,最低1000元起投

投保案例:慧先生,30岁,男性,年交1万,交20年,保终身,方案一,选择60岁起领。

✅从60岁开始,每年可以领取2.34万;

✅70岁累计领取25.79万,总保单利益IRR已经破3%;

✅80岁累计领取49.24万,总保单利益IRR高达3.5%;

✅如果活到100岁身故,累计领取96万,总保单利益IRR超4%,赔付2.35万。

3)富德生命人寿 :鑫禧年年尊享版养老年金保险

投保人群:0-65周岁,1-6类职业

推荐理由:

✅大公司出品,领取水平高,有祝寿金设计

✅现金价值持续终身,保单利益优秀,减保规则写进合同

✅65周岁仍可投保,还能关联万能账户

投保示例:慧先生,30岁,男性,年交10万,交5年,投保鑫禧年年尊享版方案二 ,选择60岁起领。

✅则60-87岁这25年期间,每年领取5万多(累计共144.5万)。

✅85岁时还活着,除了养老年金,还能额外领基本保额5万多。

4)新华人寿:快享福

投保人群:30天-65周岁

推荐理由:

✅最快第5年领钱,终身领取

✅保单最快第3年“回血”,终身有现价

✅老七家”新华保险承保,国企背景实力强

✅高现价,趸交首年末现价率高达94.76%

✅高领取,领取后保费一直都在

✅年交2000元起,无健告,全国可投

✅满足条件,即可拥有15万+护理增值服务

投保示例:慧先生,30岁,男性,年交10万,交5年,投保快享福保单满5年后领取

✅35岁开始,每年领取1.4万,当年现价48万;

✅80岁,共领取63.8万,现价价值50.9万,保单总利益114.7万,是已交保费2倍多;

✅假设90岁身故,共领取77.99万,赔付现金价值51万给受益人,总保单利益是已交保费的2.58倍。

5)复星保德信人寿:星福家终身寿险(分红险)

投保人群:趸交/3年交:0~70岁;5/10年交:0~65岁,1-7类

推荐理由:

✅保证利益下,5年交第7年现价>已交保费

✅保障责任写入合同,产品利益终身稳健增长

✅支持申请保单贷款,资金调配方便

✅可关联保底2%的万能账户(2024年6月结算利率3.3%,结算利率实际以保司公布为准,万能险超过最低保证利率之上的投资收益是不确定的)

✅分红形态下,可以实现较高的收益但保单的红利水平是不保证的,在某些年度红利可能为零

投保示例:慧先生打算连续10年拿出8万来做资产配置,以0岁的女儿作为被保人。

✅孩子15岁上高中时,只看保证利益部分,保单现价增长到96万,IRR达1.60%,如果红利演示100%实现,此时现金价值已实现保费翻倍,IRR赶超3.00%。

✅孩子20岁,保证利益部分,保单现价增长到108.67万,IRR达1.87%,红利演示100%达成的情况下,IRR高达3.26%,无论是大学还是深造,都可以根据需要申请减保,补充孩子生活费/教育费。

✅孩子35岁,组建了自己的家庭,也可能孕育了新生命,而林先生夫妇也已经退休,

若保单此前未曾减保过,此时保证给付的现金价值将增长到了157万+,红利演示部分现价更是高达242万,是投入保费的3倍。

相当于用80万的保费投入,有机会超过242万的保单利益,太香了!

这钱,无论是减保给孩子经营家庭,还是补充自己夫妻俩的养老,都是很好的选择。

注:利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

医疗险

从保额看,它可以分为小额医疗险和百万医疗险。

目前市场上大多数医疗险的保障期限为1年,百万医疗最长的为20年。

→推荐投保姿势:

1、给小孩买

小孩子抵抗力弱,建议选择含门诊报销的保险+百万医疗险,大小疾病的医疗都有保障;

小额保险主要关注保额、保障范围、免赔额和赔付比例。

入围选手:

1)小额门诊险:暖宝保3号

作用:能报销社保、百万医疗险,1万以下不赔付的部分门诊医疗费用。

投保年龄:30天-17周岁

推荐理由:

✅含疾病门诊保障3万元,感冒发烧也能保

✅疾病住院、意外伤害可0免赔100%报销

✅涉及社保范围外用药也可按比例报销

✅含意外伤害美容缝合、牙齿修复医疗、监护人责任、少儿重疾等保障

2)小额住院医疗险:小医仙3号

作用:弥补百万医疗险免赔额,1万以下不赔付的部分小额住院医疗费用。

投保年龄:0-60周岁

推荐理由:

✅性价比高,意外、住院都保障

✅承保年龄广,30天-60岁都可投保

✅含意外救护车费用,因遭受意外伤害产生的救护车费用,无免赔额,100%赔付

✅增值服务好,有住院护工、中医舌诊及养生指导、电话医生、体检/医学报告解读等服务

3)百万医疗险:长相安

作用:免赔1万后,补充社保不报销的医疗费用,符合约定就能报。

投保年龄:出生28天-70周岁

推荐理由:

✅保障齐全,一般住院和重疾住院、特殊门诊、门诊手术以及住院前后门急诊都有

✅保证续保20年,产品停售,也不影响我们续保

✅无理赔优惠,每年免赔额递减1000元,最低可降至5000元

✅长相安最高70周岁可投(但55岁以上需要人工核保)

如果是和家人一起投保家庭版,还有保费优惠,2人享95折、3人享9折、4人及以上享85折。

4)高端医疗险:成长优享2024

作用:适合在北京、上海的家长,带孩子到私立医院就诊,环境安静、服务体验好。

投保年龄:0-14岁

推荐理由:

✅住院0免赔,100%报销,外购药无清单限制

✅在公立医院特需部、国际部等,以及指定私立医院就医也能报销

✅还能附加少儿特疾海外医疗、齿科医疗等保障

✅自带丰富的增值服务,如公立医院特需部驻点服务等

2、给大人/老人买

建议选择百万医疗险,不限社保,不限疾病种类,扣除免赔额后100%赔付;

最长可保证续保20年,不用担心将来产品下架断保。

如果身体有点小毛病,买不了百万医疗险,可以投保防癌医疗险。

选择时重点关注续保条件、保障范围、免赔额等。

入围选手:

1)平安健康:长相安百万医疗险(保证续保20年)

投保年龄:出生28天-70周岁

推荐理由:

✅保障齐全,一般住院和重疾住院、特殊门诊、门诊手术以及住院前后门急诊都有

✅保证续保20年,产品停售,也不影响我们续保

✅无理赔优惠,每年免赔额递减1000元,最低可降至5000元

✅长相安最高70周岁可投(但55岁以上需要人工核保)

如果是和家人一起投保家庭版,还有保费优惠,2人享95折、3人享9折、4人及以上享85折。

2)太平洋健康保险:e享护-医享无忧百万医疗险(20年期)

投保年龄:30天-65周岁

推荐理由:

✅20年保证续保,保证续保期间内可报800万元

✅含质子重离子医疗

✅可选院外抗癌特药

✅支持住院垫付

这款产品大人小孩都能买,选择家庭版还可以享95折优惠,并且可以家庭共享1万免赔额。

3)医享无忧(惠享版):惠民保好搭档

投保年龄:28天-69周岁(个人版)/28天-80周岁(家庭版)

推荐理由:

✅承保年龄、职业宽松

✅核保宽松,像窦性心动异常、三高、肺结节、甲状腺结节等,都有机会标体承保

✅买家庭版,最高上可优惠10%

✅搭配惠民保,最高可优惠28%

4)平安健康:平安互联网长期癌症医疗保险产品组合

投保年龄:28天-70周岁

推荐理由:

✅400万保额,终身保证续保

✅三高人群也能买

✅含87种抗癌特药报销

✅赠质子重离子保障

目前市场能终身保证续保的防癌医疗险并不多,买不了百万医疗险,买它也不错!

温馨提示:

医疗险属于报销型,理赔(除津贴)时不能超过实际花费,有百万医疗险的,不用买防癌医疗险。

重疾险、寿险以及意外险的身故或残疾责任,属于给付型,有条件可以加保。

意外险

除了疾病风险,意外也需要警惕。

意外险的主要保障有:意外身故、意外伤残、意外医疗。

挑选时通用的思路是:

●免赔额越少越好,赔付比例越高越好

●意外医疗不限社保内更好

●已经配有百万医疗的情况下,意外医疗保额覆盖其免赔额(一般为1万)即可

投保意外险,不同年龄的需求侧重点也不一样。

1、给小孩买

投保时可重点关注意外医疗保额。

入围选手:

平安财险:小神童3号

投保年龄:出生满30天-17周岁

推荐理由:

✅中国平安,大品牌公司

✅66元/年起,高性价比

✅意外医疗最高10万保额,0免赔,自费项目也能报销

✅意外住院津贴寒暑假翻倍,意外伤残保额翻倍最高100万

✅少儿特色保障涵盖食物中毒、预防接种意外、监护人责任保障

2、给大人买

入围选手:

太平洋财险:小蜜蜂5号

投保人群:18-60周岁(典藏版/尊享版/至尊版:18-55周岁) ,1-3类职业

产品有3个版本,建议选尊享版或至尊版,性价比更高。

推荐理由:

✅保费低至86元/年

✅含猝死、海陆空交通保障

✅无免赔额,社保内100%赔付

✅含自驾乘、网约车保障、意外伤害骨折等保障

选择至尊版,保障更优,意外身故伤残保额100万,意外医疗不限社保,0免赔,可报销自费药,还有意外住院津贴150元/天。

3、给老人买

入围选手:

太平洋产险:孝心安3号

投保人群:50-85周岁

推荐理由:

✅承保年龄范围广,最高保至85岁

✅意外医疗不限社保,0免赔

✅意外身故保额高,最高可选20万

✅就医陪诊、病房专护等增值服务实用

✅异地亲属探访费用、意外骨折保险金、意外救护车费用,契合高龄人群场景

温馨提示:

如果是从事高危职业、或者想单独投保交通意外险、旅游意外险、新冠责任意外险等其他需求的朋友,可联系您的保险咨询顾问。

写在最后:

不同的人对保险的需求不尽相同,如果你不知道该如何配置,可以点这里>>>联系你的保险咨询顾问,1V1为您服务吧!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装