医保支付巨变!百万医疗险要“废”了?

慧择小马老师 · 9月前731 人看过

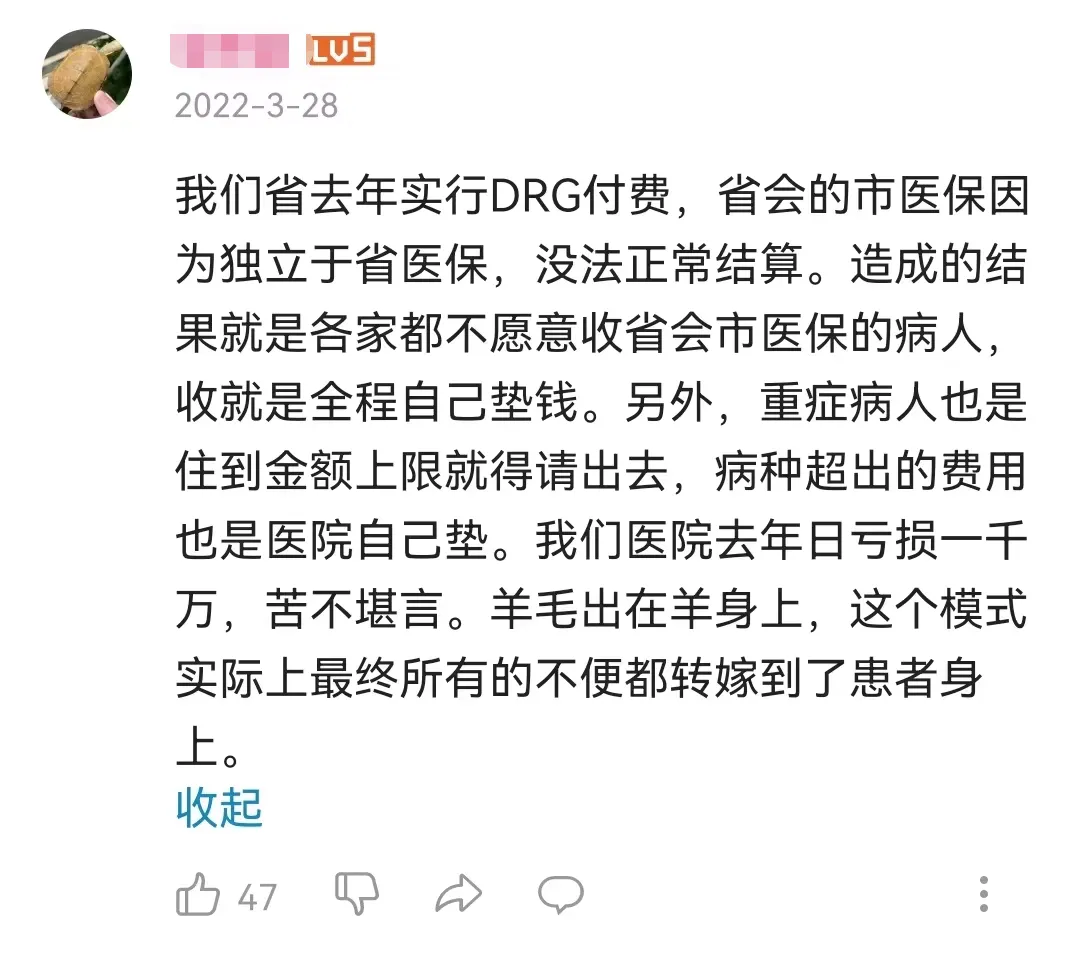

DRG医保改革,在部分省市医院实行有一段时间了,褒贬不一。

(来源:微博评论截图)

去年我们也写过这个话题:《医保巨变!直接影响看病就医!》

当然,除了影响看病,有朋友还担心:

DRG会不会影响到我们之后的保险报销,尤其是百万医疗险这一块?

这种担忧不无道理,因为百万医疗险的报销直接和医保支付挂钩。

为了让大家盘点清楚自己医疗保障的“漏洞”,今天给大家好好掰一掰。

DRG,给我们省药费了?

DRG试行的初衷是好的,为了医保控费,同时减少过度医疗,帮我们节省看病钱。

大家知道,过去我们看病,都是按项目付费。

医院和医生只管开药、开单,没有封顶线。

这样一来,不排除会有一些不好的现象:该花的、不该花的不好区分,小病大治。

比方说,做个阑尾炎手术,费用一般1万元。但是实际上可能顺带做了个全身大检查、多住了几天院等,反正可以有医保报销,于是,实际花费飙到1.5万元。

参保人多花钱,医保基金多支出了,造成了医疗资源的浪费。

在这个背景下,DRG改革就诞生了。

医保局给不同的疾病分了级,给每个级别划了条“最高治疗线”,比如说医院接收一个患者,医保局就会把定好的治疗费用,提前付给医院,剩下的就不管了。

举个例子:常规的阑尾炎手术,收费标准是1万元,医保局只会给1万元,如果最后治疗花费1.5万,那多出的5千元,医院来付。

很多朋友看到这里,觉得“爽”啊,那不意味我们之后看病花钱更少了!?

也不完全是。

DRG背后的“硬伤”

DRG这个支付模式下,也有一些大隐患,甚至对大家熟悉的整个看病就医模式,都是一次“大重建”。

我们从住院、门诊分头来说。

1、DRG对“住院”的影响

用一个例子,给大家讲会更清晰一些。

这个故事来自《健闻咨询》,是一个真实的患者就医案例:

18岁张某,从6岁起被诊断为PID(原发性免疫缺陷),为了维持生命,他需要持续不断地注射丙球(一种抗感染的“续命药”)。

但成年之后,风湿免疫科以“不符合住院标准”为由拒绝了张某入院治疗,建议他不走医保,可以在门诊自费购买丙球注射。

“医生说,收住院的话,他们会被罚钱。”

其实,这就是DRG给所有的疾病都分组治疗的结果。

张某所患的PID,医保局支付标准是6000元左右。而张某要打的丙球一瓶就要600元,再加上住院费、检查费等,这个支付标准只够医院给张某开8瓶丙球。

而张某一个月的用量就是12瓶,一年需要住院13~18次。医院一旦接下他,就意味着收下一名长期的“赔钱病人”,医保报销外的“负担”,需要医院来承担。

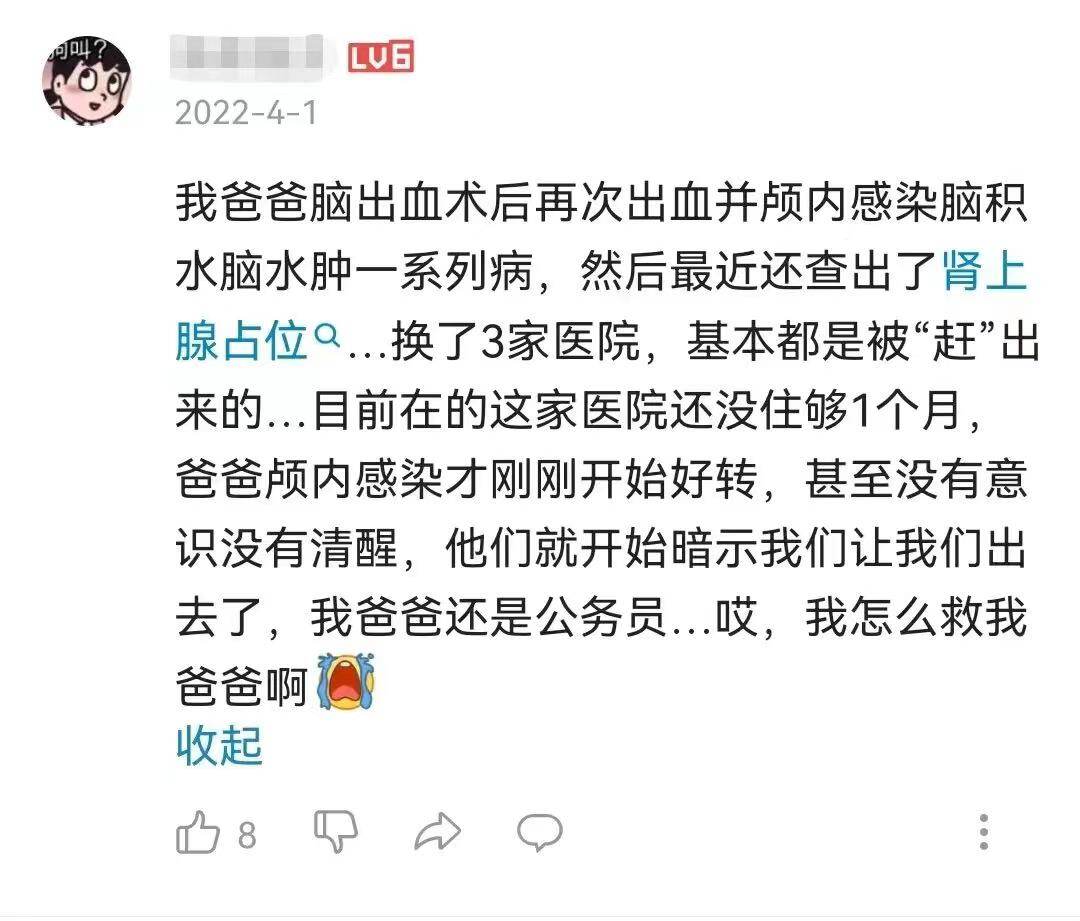

所以,这也是DRG试行之后,很多医院会出现:

硬伤一:

“拒收病人”,或者“住院病人被提前请出”的情况。

(来源:微博评论)

网上也有网友反馈,自己的母亲已经住院一年多了,至今还在每隔半个月转一次院。

“住院15天必须出院,否则报销不了。”

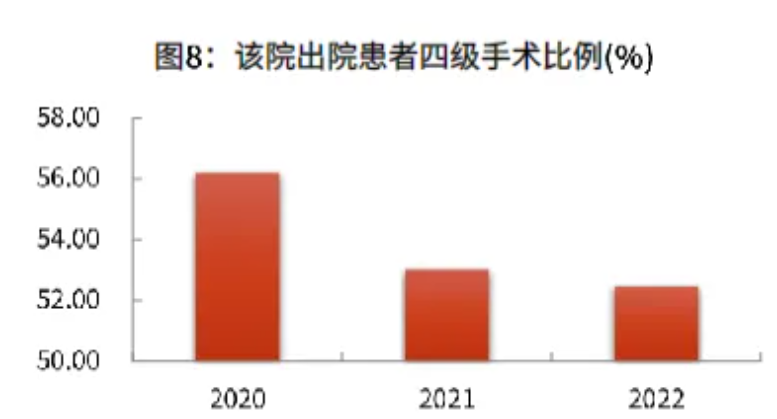

我们从光大证券公布的浙江某肿瘤专科医院DRG研报中,也可以看出一些端倪。

这份研报总结了2020~2022期间 37 万个 DRG 付费病例,显示:

患者平均住院日:从 3.92 天下降到 3.65 天;

患者住院均费:从 1.62 万降到了 1.45 万左右,但自费比例没有明显提升。

医院平均住院时间变短了,单人单次住院费变少了,到底是医院给病人“有效控费”了?还是“精简治疗”了?未可知。

硬伤二:

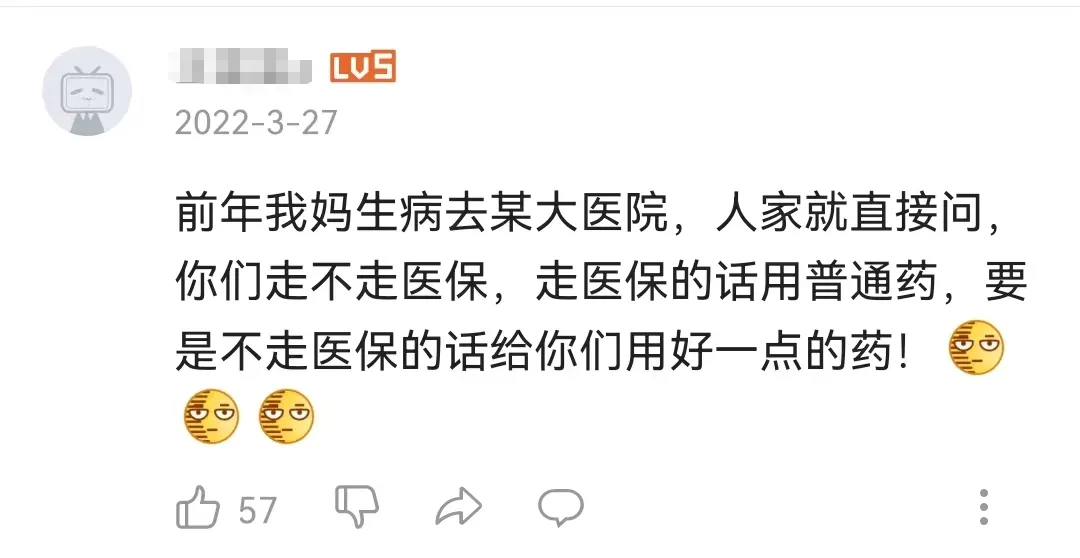

为了省钱,效果更好的药不敢用,有更先进、不让病人遭罪的治疗方式被舍弃。

大家调侃,以后医生“拿着计算器,不敢开检查”。

患者不仅要看病,同时还要不停地做选择题。

(来源:微博评论截图)

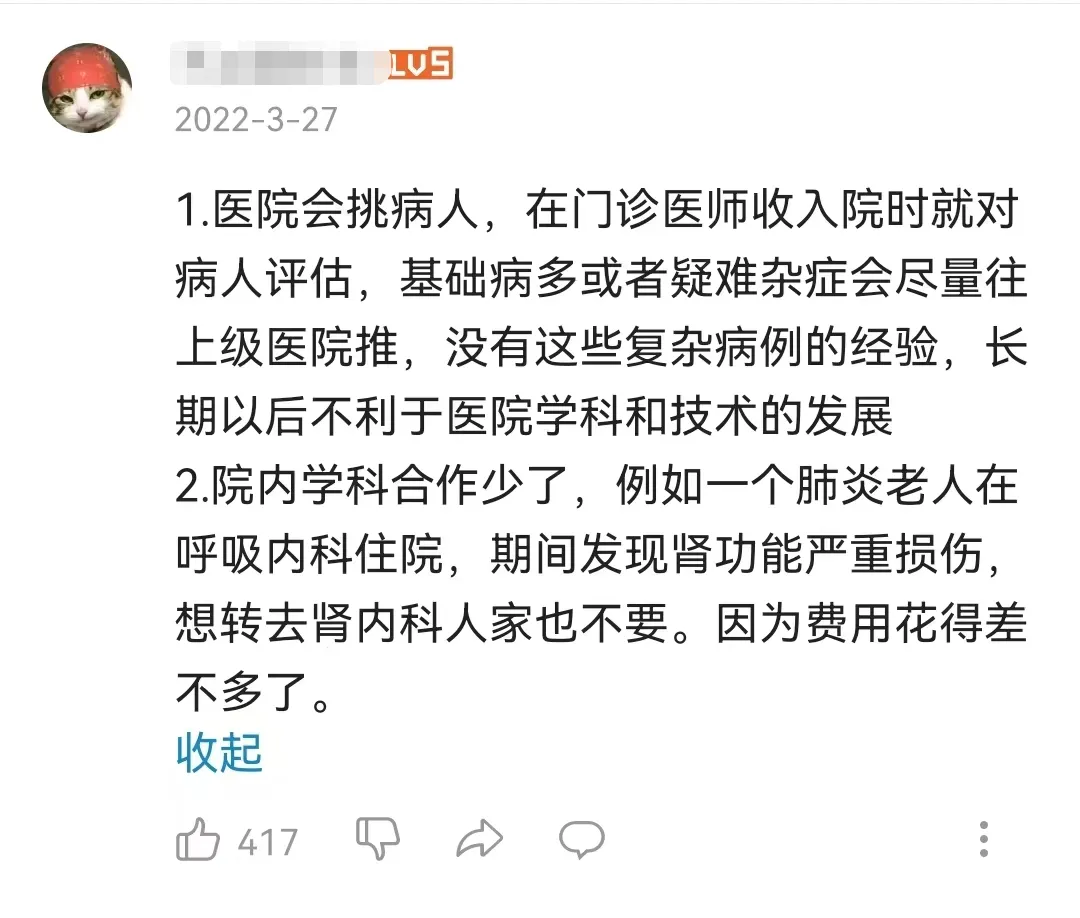

硬伤三:

各科室开始“挑病人看病”。

(来源:微博评论截图)

这也不是空穴来风,同样在光大证券的研报里看到:

肿瘤医院难度高、风险大的手术占比均有下降。

图片来源:光大证券《DRG/DIP 重塑国内医疗行为逻辑,医药投资何去何从?》

硬伤四:

外购药变更多了

还是拿上面张某买丙球的案例来说。

住院部只能给张某开8瓶丙球,如果张某需要继续治疗,那剩下的4瓶,他就必须院外自费购药了。

其实这种现象不少见,2020年上过热搜的张培爽(化名),就把医院告上了法庭。

张培爽(化名)父亲巨细胞感染,治疗下来发现,很多像“锋卫灵”抗生素、人血白蛋白、多粘菌素、丙球、更昔洛韦这些药品,都在医保目录内,但他都需要自费买。

治疗下来,院外购药50 多万元,全自费,医保一分也报不了。

其实,也不难理解,DRG 实施,医院出于控费考虑,医生开药的这道选择题,会越来越难做。

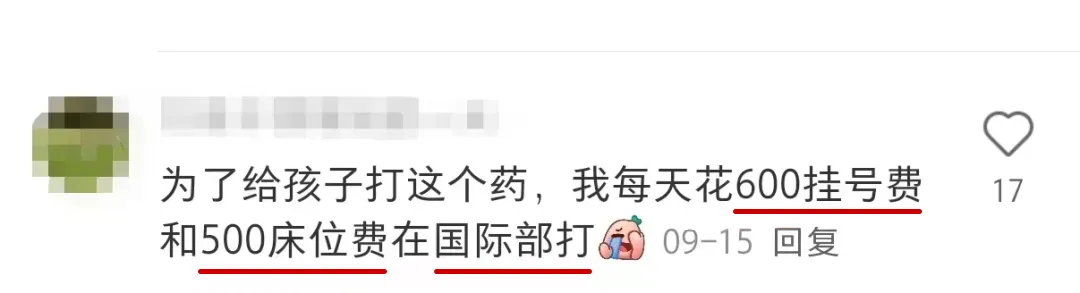

比方说,很多药有国产和进口之分,虽然用来治疗同一种疾病,但价格、功效和副作用有区别。

前段时间高发的支原体肺炎,有家长反馈,在公立医院普通部,医生只给开国产阿奇霉素,但进口的阿奇霉素治疗效果更好,宝宝退烧后,能减轻咳嗽症状。

于是,很多家长为了给小孩用进口阿奇霉素,宁愿花大价钱挂国际部的号。

这样来看,DRG 实施后,为了获得更好的就医体验,高额医疗费的压力其实变相转到了患者身上了。

2、DRG对“门诊”的影响

除了住院,其实DRG门诊也有影响。

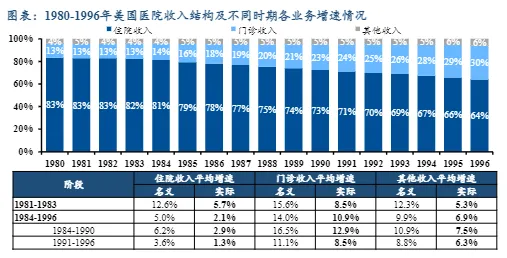

可以给大家看一组数据:

美国在 1980 年实施 DRG 之后,门诊收入的占比从 13% 一路增长到 30%。

【华福证券】 DRG 对美国医疗行业的影响如何?对国内有何启示?

比方说,前面故事里的张某,医生就建议他到门诊自费打丙球。这意味着,之后看病,在门诊治疗需要花费的钱更多了。

DRG 的改革后,医生把治病的压力,从住院医疗迁移到了门诊治疗。

毕竟医保在门诊上的报销限额和比例一般更低,更多治疗费需要个人账户和自费来承担。

百万医疗险报销影响

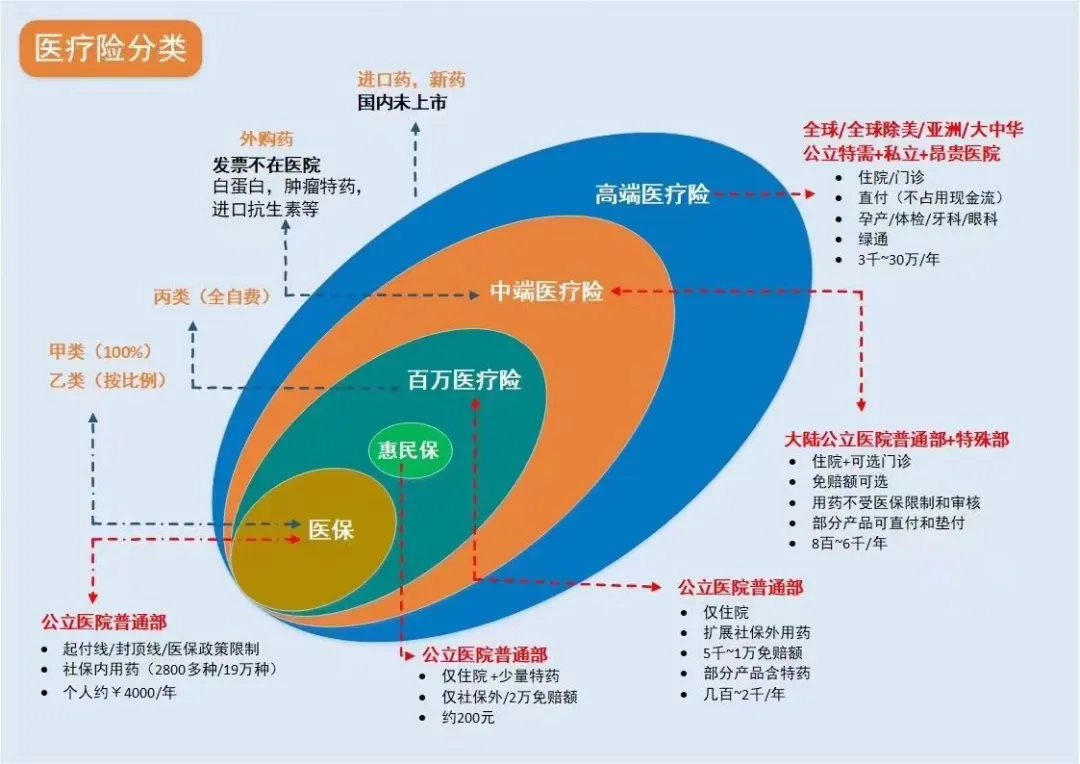

其实,一路聊下来发现,不论是住院还是门诊,DRG对百万医疗险报销本身影响并不大。

我们看下这张图:

医保扣费后,除去免赔额,百万医疗险照样还是100%报销,只是说因为DRG改革,治疗费少了,报销的费用会变少。

但眼尖的朋友也发现了,似乎往常靠“一张百万医疗险打天下”的人,保障可能不够用了。

1、如果想要更好的住院治疗体验

其实也有办法:

可以考虑「无社保」版本的百万医疗险,住院全自费,不用受限社保用药和社保报销(但价格会贵一点,部分也会受不同城市DRG制度影响,买前详询);

或买百万医疗险,选择附加特需医疗,这样可以选择特需部就医和购药(可以解决部分进口药问题);

或者是中高端医疗险,像公立医院的特需部、国际部、VIP 部,以及很多私立医院都可以报销,绕开了 DRG 影响。

另外,很多中高端医疗险,它的外购药及器材没有清单限制,符合要求都能报,并且不区分有无社保,责任内通通按 100% 赔付。

2、如果想增加门诊报销

很多百万医疗险,不包含门诊报销责任(只报住院医疗)

如果之后看病,门诊花销会变多,那门诊险的报销就变得尤为重要了。

解决办法:

单独购买门诊险,尤其是小朋友跑门诊比较多,家长可以重点考虑;

可以考虑能附加有门诊责任的百万医疗险,比如长相安就带上了少儿门诊报销责任。

另外像,尊享 e 生2023版也增加了一般门急诊保障,成人也能用。

最后,希望DRG改革在一定的试行期后,能最大限度回归它的“初心”,控费的同时,不牺牲患者的治疗体验。

同时,也希望之后更多的商业医疗不断更新,更好地为大家弥补医疗保障漏洞。

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装