达尔文9号重疾险,价格降了!

慧择小马老师 · 11月前357 人看过

买重疾险,价格越来越贵。

30岁买一款终身重疾险,少说也得五六千。

有朋友过来问:“有没有保障好,但便宜一点的重疾险?”

别说,新出的达尔文9号,确实给人惊喜。

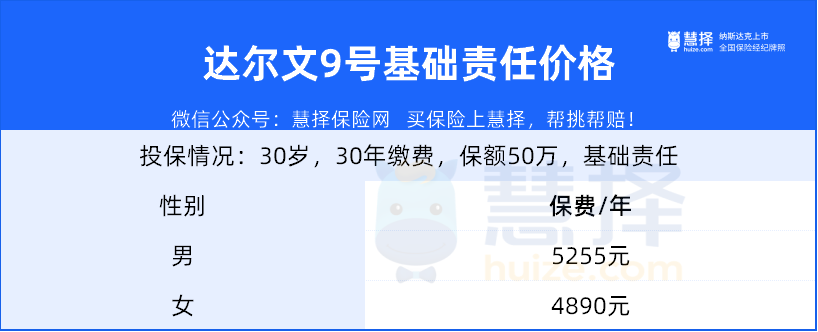

30岁,买50万保额,保终身,保费只要四千多,这价格在整个市场都少见。

最关键,它的保障还是数一数二。

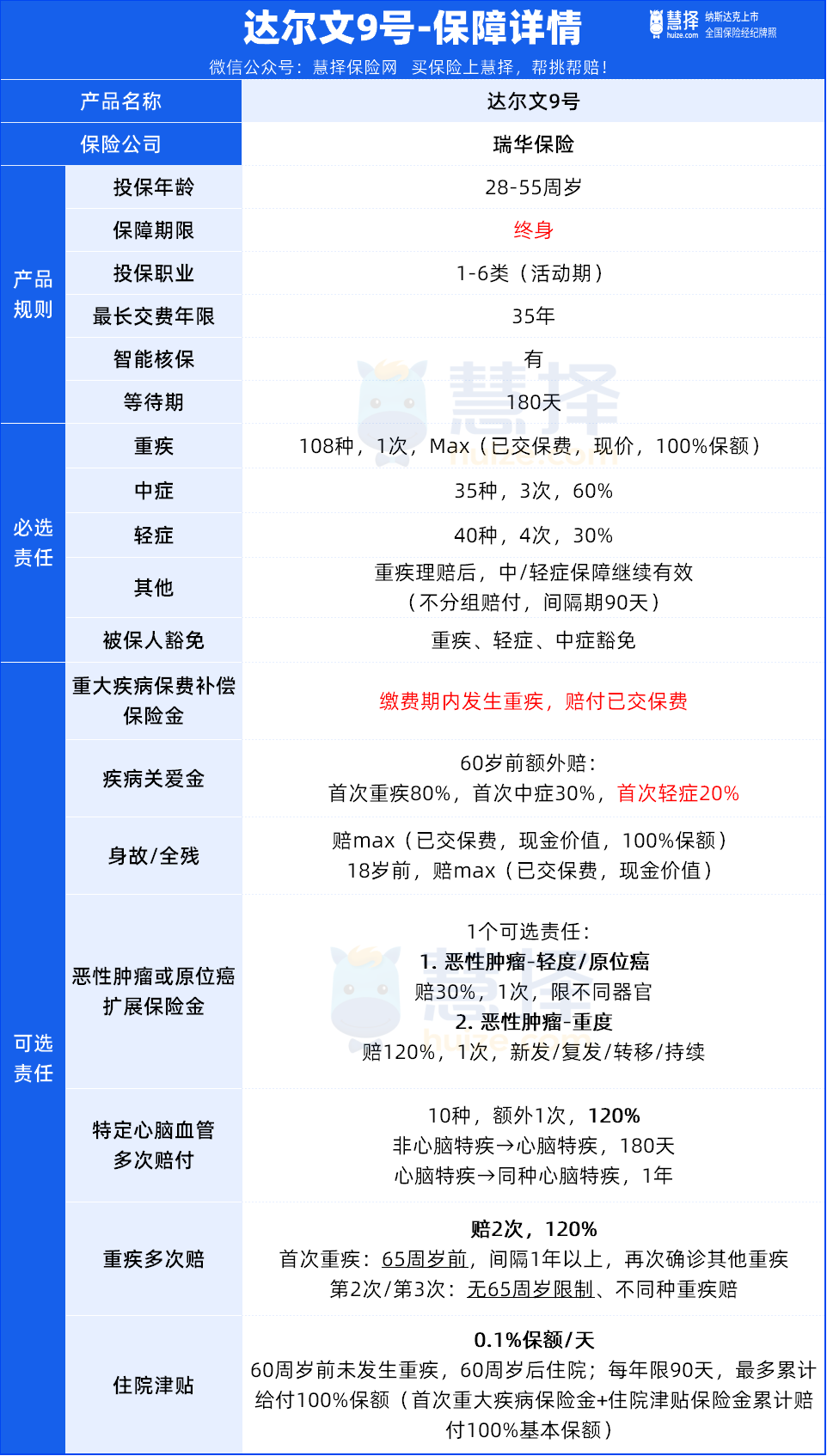

达尔文9号

基础保障有多便宜?

举个例子,小明买了50万保额的达尔文9号,先患上了肝癌(重度),可以赔50万;

多年后,肝癌转移到肺,确诊了肺癌(轻度),可以再赔15万。

几年后,轻度肺癌恶化成中度肺癌,可以再赔30万。

要知道,市面上大部分重疾险,第一次重疾理赔后,轻中症保障就失效了。

稍微好一点的产品,重疾理赔后也能继续赔轻中症,但是也有限制:只能赔不同类型轻中症。

比如,重疾赔了【癌症】,轻中症只能赔【非癌症】,实用性直接减半。

这样来看,达尔文9号的基础责任,性价比非常高。

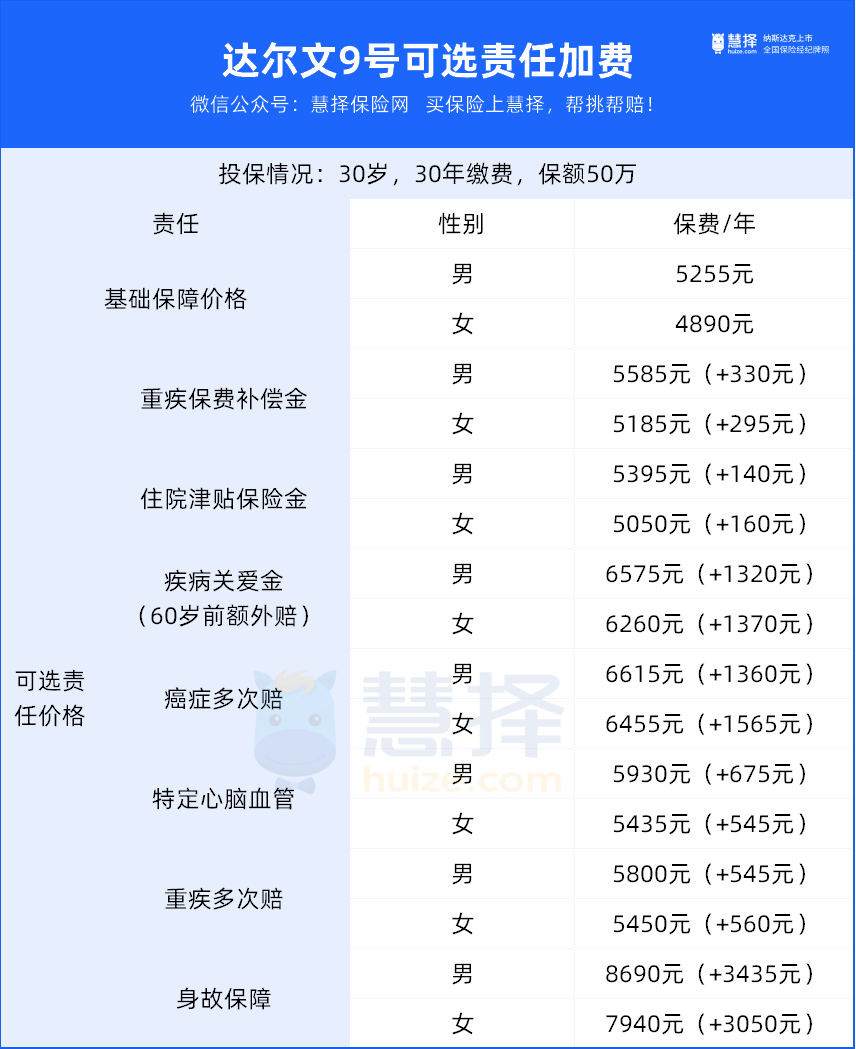

可选保障贵不贵?

1、重疾保费补偿

达尔文9号最创新的卖点,就是重疾保费补偿责任:

如果在缴费期内不幸患上了重疾,不仅可以拿到保额赔付,还能把已交的保费全都退给你。

站在投保人的角度,这个保障确实贴心,一旦发生重疾,可退还所有已交保费,效果相当于不收一分钱,就买了一份重疾险。

当然,选上它也不贵,30岁的年轻人,选它每年要多个300块。至于要不要选,根据自己的预算来就好。

2、住院津贴

达尔文9号的住院津贴也很实用,以30岁年轻人为例,每年多花100来块,60岁之后住院治疗也能赔,小投入解决了大问题:

60岁前没患重疾,60岁后住院每天能赔0.1%保额,不论大病小病还是意外。

每年最多能拿90天住院津贴,买50万保额,一年能拿4万5。

对患有慢性病需要长期住院治疗的朋友,无疑是雪中送炭。

当然了,不只是慢性病,人老了以后身体机能多少会下降,免不了要往医院跑。

比如之前的新冠肺炎,老年人中招基本都要住院治疗,如果有住院津贴的话,也能赔付不少钱。

这里也提一嘴,重疾保费补偿金+住院津贴保险金 ,是一对黄金组合,以60岁为分水岭:

前30年(交费期内)发生重疾:可获得【保额赔付】+【豁免剩余保费】+【返还全部已交保费】,保单继续有效。

前30年没有发生重疾:直接激活60岁住院津贴,60岁之后发生住院情况,多少也能赔点。

3、疾病关爱金

那些三四十岁、正处在事业上升期的人,建议选上疾病关爱金,赚钱的年纪需要更高的保额:

如果在60岁前患重疾/中症/轻症,额外再赔80%/30%/20%基本保额。

比如买了50万,60岁前得了重/中/轻症,就能赔90万/45万/25万。

这里最亮眼还是要数轻症赔偿,得了轻症直接赔50%保额,放眼整个业内也屈指可数。

现代人更注重身体健康,不少人都有每年体检、做癌症筛查的习惯,轻症的检出率在慢慢提高,早发现就能早治疗,实用性直接拉满。

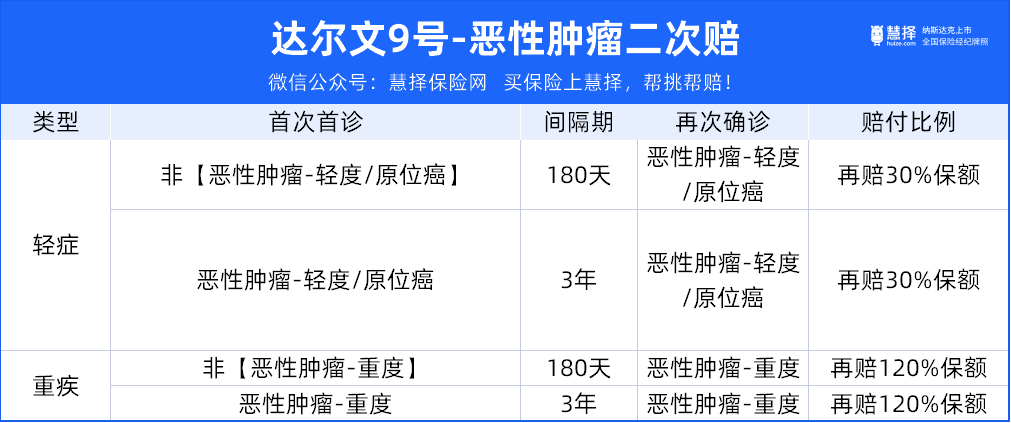

4、癌症/原位癌扩展金

癌症/原位癌扩展金:如果满足条件,癌症可以赔两次。

癌症的发生受遗传影响很大,也特别容易转移和复发,对有癌症家族史的朋友来说,这项保障无疑是一剂强心针。

以30岁买50万保额为例,选上它,每年保费在6500左右。

5、多次重疾保险金

癌症/原位癌扩展金的保障更好,价格也更贵,如果预算比较紧张,那选重疾多次赔也可以:

多次重疾保险金,就是第一次重疾理赔后,还有机会理赔第2、3次重疾。

很多重疾险都有重疾多次赔,但达尔文9号的理赔会更容易些:

首次重疾发生在65岁前(业内一般要求首次重疾60岁前),后面的第2、3次才能赔。

第2、3次发生的重疾,需和前面的重疾不同类型(业内惯例)

达尔文9号将首次重疾确诊年龄延长5岁,附加后,相当于一个低配版的重疾多次赔付。

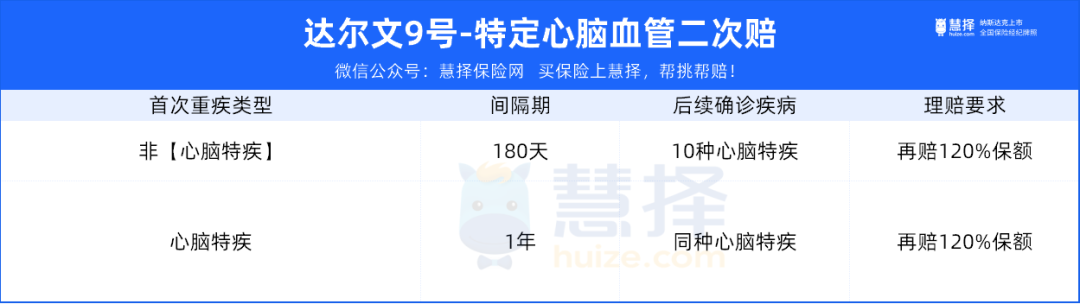

6、10种特定心脑血管疾病二次赔

除了癌症,心脑血管疾病也是重疾理赔的主要原因。

心脑血管疾病不仅高发还容易复发,有心脑血管疾病家族史的朋友,建议选上这个保障。

在价格方面,它要比癌症二次赔更便宜,30岁女性,50万保额,每年不到5500块。

这些责任都不错,附加的性价比也很高,大家可以按需选择。

不同预算怎么买?

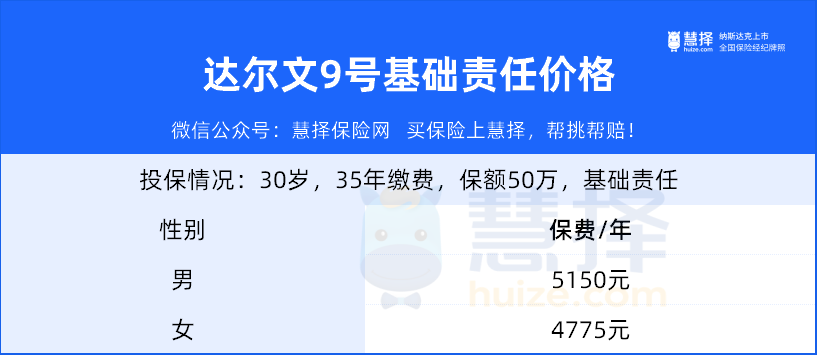

1、预算有限怎么买

预算有限,就只选基础责任,保障实用的同时,也比较省钱。

对于30岁(及)以下的年轻人,还可以选35年交,进一步拉长缴费期,这样保障不变,保费支出也能更低。

以30岁为例,35年交费,50万保额为例,女生一年保费4775元,男生也才5千出头。

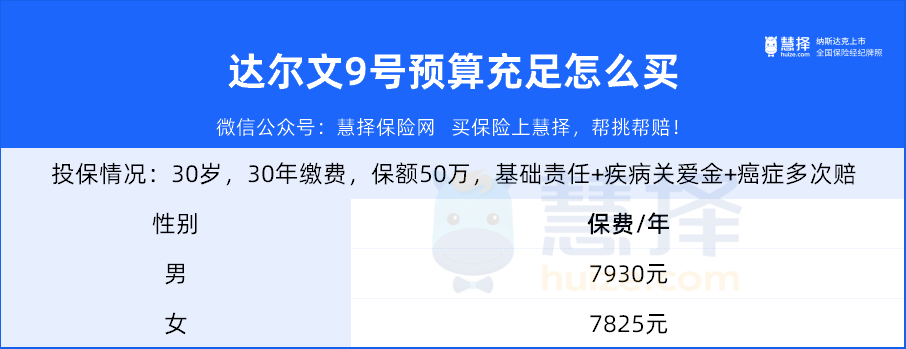

2、预算充足怎么买

如果预算比较充裕,可以选上疾病关爱金和癌症/原位癌扩展金。

前者让【60岁前】人生黄金期的保额更高;后者则对癌症理赔重灾区,提供了【特殊关照】。

以30岁为例,加上这项保障,一年保费在7900左右。

写在最后

总体来说,达尔文9号的价格便宜、保障全面,性价比很高,是第一梯队的佼佼者。

在10月9号之前,像从事刑警、消防员这些1-6类高风险职业的人,也可以购买了,而且保额最高可到60万。机会难得,大家注意下投保时间节点。

最后也提醒一下,不同的年龄,选不同的保障,价格也不一。

想详细了解,可以找慧择1V1咨询,让你买保险不踩坑。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装