星福家分红险火了,大公司产品,适合这3类人入手!

慧择小马老师 · 一年前746 人看过

分红险再度火爆,还在遗憾没买到中意分红险的朋友莫慌,我们给大家淘到了另一款好产品——复星保德信的星福家。

不仅分红利益可观,而且背后同样是大公司,且有非常丰富的权益。

不过,产品虽好,也要看什么人买?

好的产品+对的人,才能放大产品的价值。

所以,今天小马老师给大家分析一下:什么人适合入手星福家?

追求增值,一份不错的存钱罐

经历这几年市场波动之后,大家在攒钱这事上,都达成了一个共识。

那就是别想着什么高收益,安全稳定才是最重要的。

但图安全,也不能把钱都存银行吧。

现在银行给的利息也不容乐观啊,尤其是大银行的5年定期现在2%左右。

这搁谁乐意啊!

特别是年轻人,正处于快速成长,积累财富的时候。

既需要让钱存下来、又要有保底、还要有些浮动收益。

而星福家这种“保证+分红”模式的分红险,就能很好契合这类需求。

咱们也能省去很多时间精力,安安心心地积累更多财富。

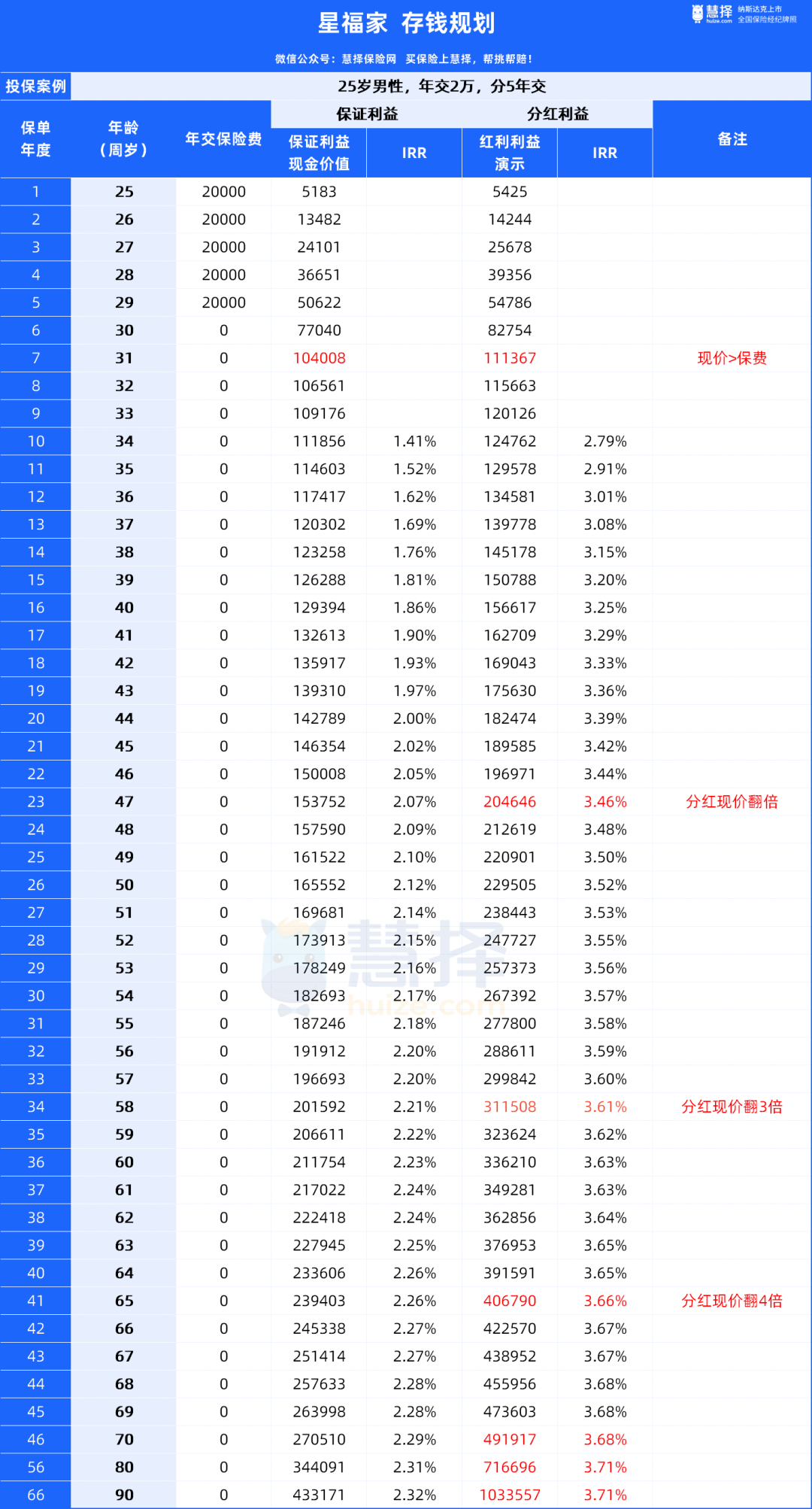

直接看个例子,25岁男性,年交2万,分5年交

星福家的增值情况如下:

(注:利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零实际红利按当年保险公司的公布派发,下同)

以保证现价来看,第7年现价就超过了已交保费,“回血”速度在同类产品中,已经是很快的了。

而且,不论市场情况如何,星福家都能保证给到一个2.3%的长期IRR。

作为一个储蓄的工具完全没有问题。

那需要博取更高的收益,星福家表现如何呢?

依然是第7年,现价超过保费,并且额度更高,已经有11.1万。

到第10年,现价12.4万,红利IRR已经有2.79%。

到第23年,现价已经翻倍,达到20.4万,红利IRR3.46%。

如果一直不取,让现价持续增长:

65岁,现价翻了4倍,IRR3.66%。

80岁,现价翻了7.16倍,IRR3.71%。

可以看到,作为一款在博取更高增值的工具,星福家表现很亮眼。

如果你有兴趣的话,可以折算单利看看,会发现,复利增值是多么给力。

教育储备,一份灵活的成长罐

看过一个采访:“你认为对孩子真正有价值的投入是什么?“

大多数家长的回答都是:教育。

孩子的教育问题,一直都是所有父母操心的重点。

毕竟在这个社会,接受良好的教育,才更有机会实现财富的积累和阶级跃升。

当然,在面对教育这个事上,父母能做的事,除了日常的言传身教。

最重要的就是,做好教育储备,在一些关键时期,能给孩子选择权。

比如孩子4-5岁时,对钢琴感兴趣,是否能花钱让孩子去学。

等孩子大学毕业,能不能支持他们继续深造,出国留学。

而教育储备这个事,就讲究提前规划,专款专用。

把星福家用来做教育规划,不仅能专款专用,而且可以伴随孩子一生的成长。

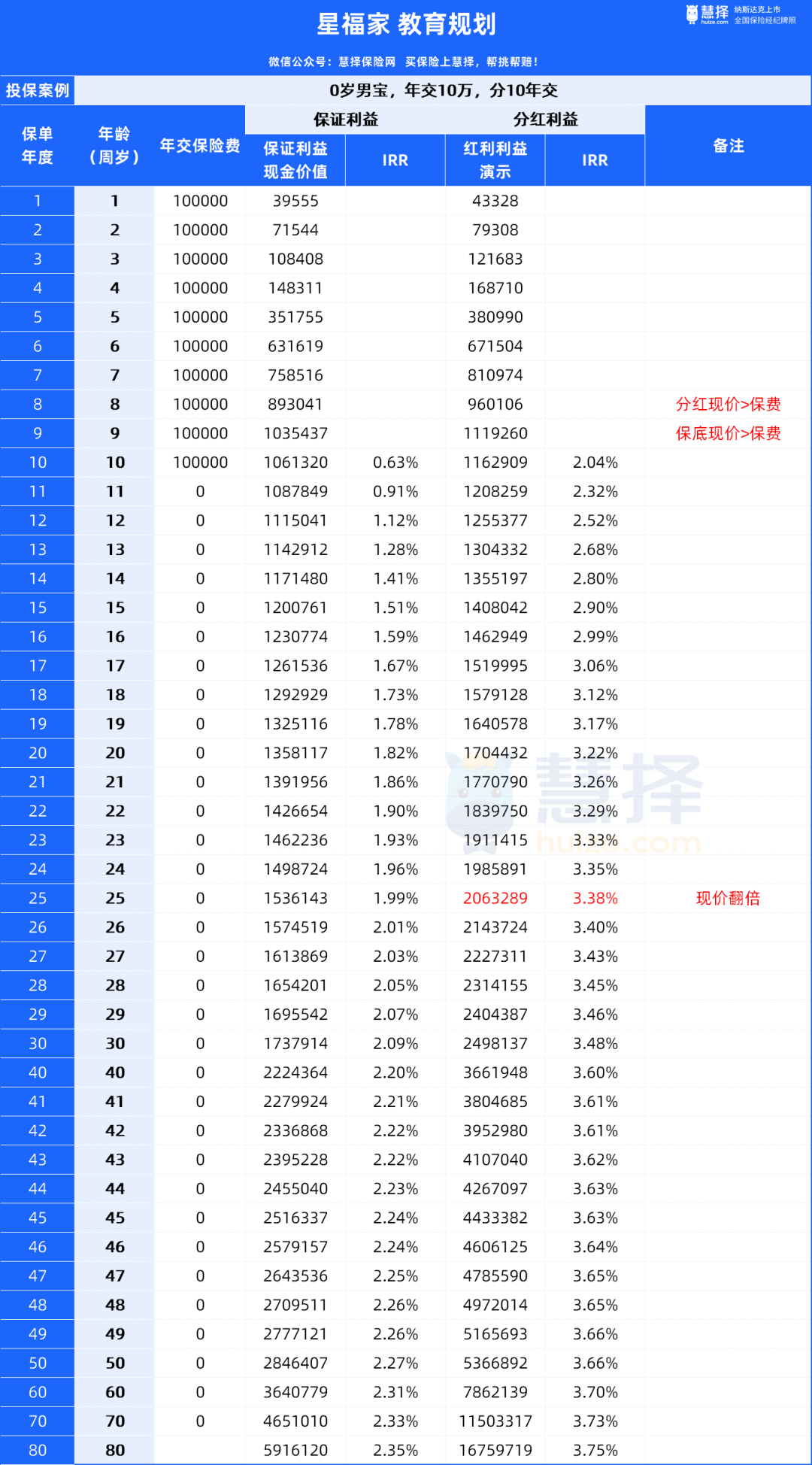

我们直接用星福家来做个演示,看看怎么搞定孩子的教育金储备问题。

0岁男宝,年交10万,分10年交

不管是保证还是分红现价,在缴费期内就已经超过已交保费。

而且它的分红增值速度是非常可观的。

20岁,现价已经有170万,IRR3.22%

25岁,现价已经翻倍,有206万,IRR3.38%

30岁,现价有249万,IRR3.48%,即将超过3.5%

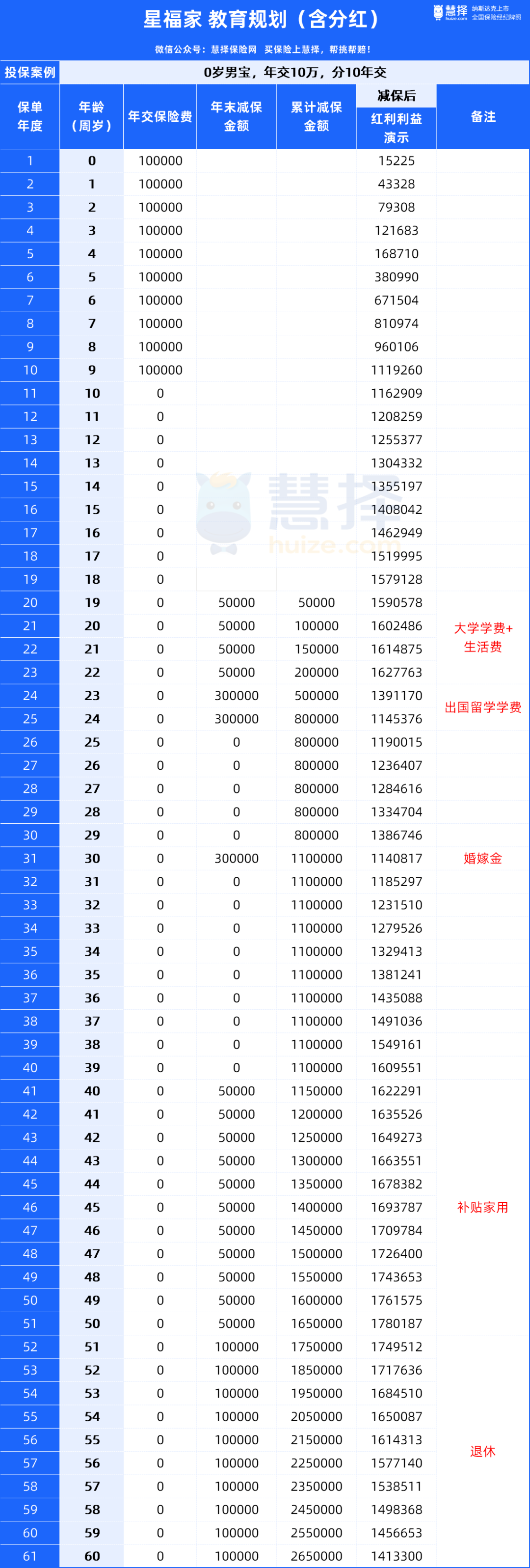

但我们的目的是用来解决孩子的教育问题,

所以我们看看如何匹配孩子成长各阶段的现金流需求:

教育储备,主要是用于解决两大场景,大学和留学。

如果从19岁开始在国内上大学,按照国内消费水准,

一年领取5万,不仅可以覆盖学费和日常生活,还可以给到更多的灵活资金。

帮助孩子在大学阶段完成各种技能的补充。

比如,计划大学毕业后留学深造,就可以在这个阶段准备外语考试,做留学规划。

等到23岁大学毕业,出国留学,可以把领取金额提高到30万每年。

具体领取金额,可以根据所选国家的不同调整。

你说这么一大笔钱,要是不提前准备一下,多多少少还是有点吃力。

但如果提前存进了星福家,不仅安全做了规划,而且也增值不少。

并且,留学归来后,账户里依然还有一大笔钱在继续增值。

到25岁,按分红计算,账户里依然躺着119万。

如果孩子发展的不错,准备创业,这钱就可以作为创业基金。

如果孩子准备找工作,也可以帮助孩子顺利度过,刚刚成为打工人那会儿,收入不高,但又不想伸手要钱的日子。

当然,如果你是个善于规划的家长,还可以把方案做的更加灵活,成为陪伴孩子一生的成长基金。

到30岁,孩子结婚,取30万作为婚嫁金,支持孩子买房生娃。

到40岁,正处于上有老,下有小的阶段,每年取5万补贴家用。

最后,从50岁-60岁,就可以每年领10万,开始退休,简直不要太爽。

整个过程,领了265万,账户里还有141万。

养老储备,一份幸福的养老零花钱

一般来说,储备养老金,养老年金险是比较合适的选择。

不过在有一定社保养老金的基础上,用增额寿来储备养老也很合适。

因为它可以更加灵活的帮你安排退休生活。

比如女性55岁刚退休,这个时候,身体还不错,能吃能喝能玩,就该尽情的享受生活。

但按年金险的固定领取,很可能没办法满足现金流使用。

这个时候星福家的优势就体现出来了。

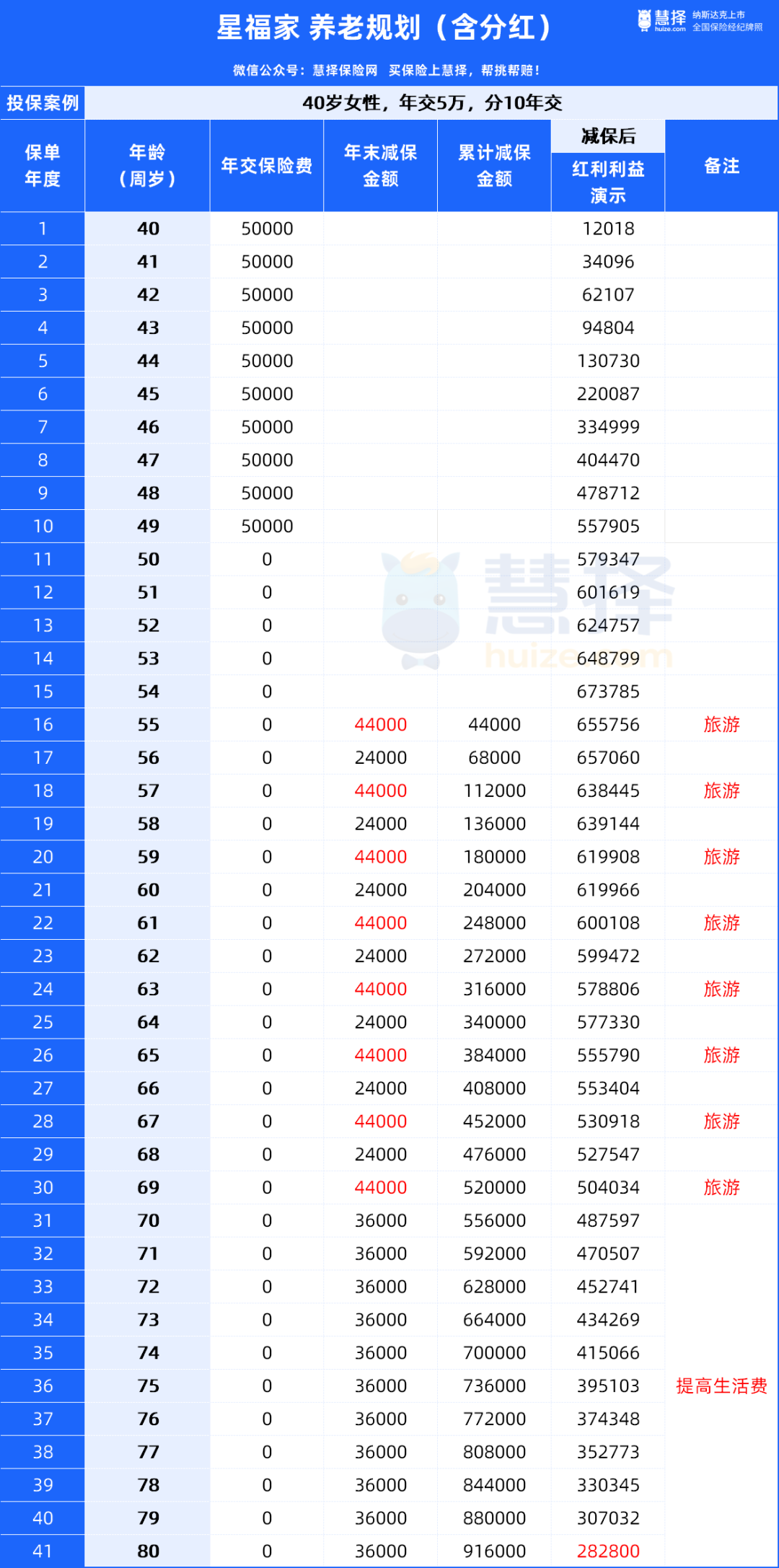

举例子:40岁花姐,年交5万,分10年交。

计划55岁退休,每个月生活费2000元,一年24000元。

在55岁退休,准备每隔1年安排一次长途旅游,预算2万左右。

等到70岁玩不动了,在家安心养老,提高每个月的生活费到3000,一直到80岁,账户里还有28万。

而且,不管是作为储蓄、教育,还是养老规划,星福家还附带了非常给力的权益。

比如养老社区权益、专家预约、医护上门、就医陪诊等等。

我们来看看按花姐的方案,享受啥服务。

首先,花姐的缴费金额满足了星福家的旅居服务(总保费30万元)

这与花姐的旅游规划刚好契合。

花姐可以直接通过保司平台预约,享受保司在丽江、桂林、长白山等全国各个地方布局的旅居服务。

(来源:保司文件)

其次,花姐还能拥有保司提供的一整套医疗服务。

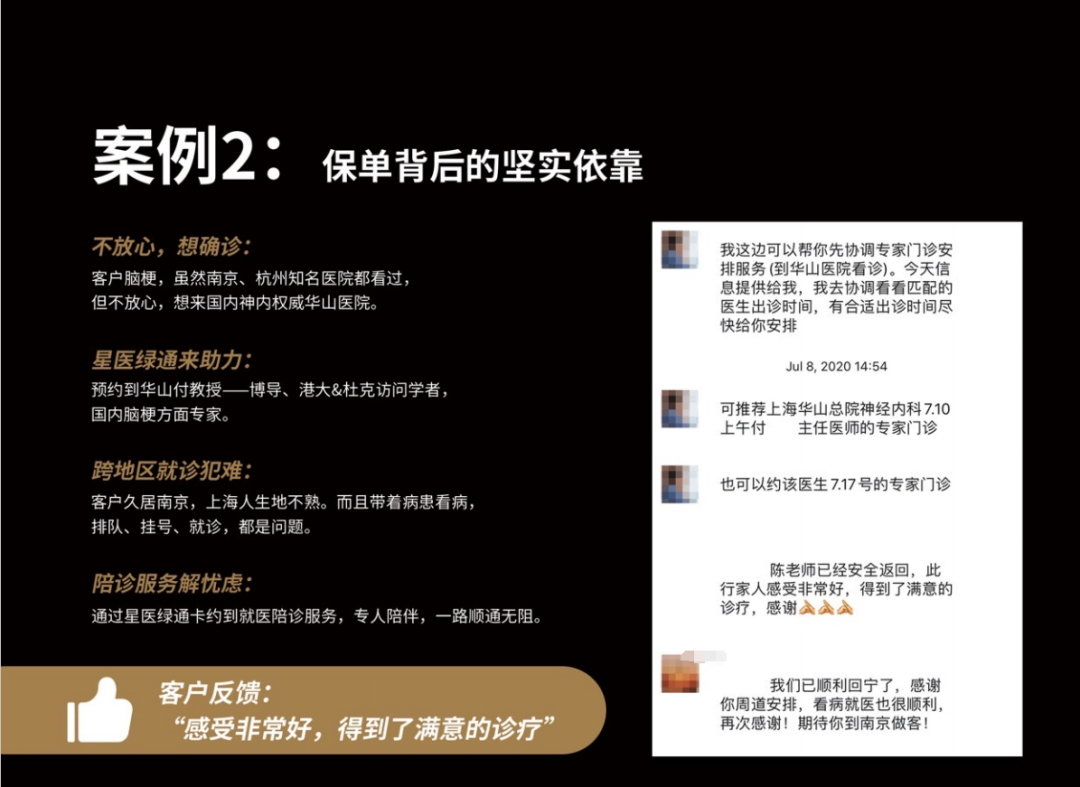

举个例子,假如花姐确诊了脑梗,但觉得本地医院不太放心,想找更权威的医生。

可以通过保司提供的专家预约国内神内科权威华山医院看诊。

直接免去了排队,挂号的难题。

(来源:保司文件)

诸如此类,还有挂专家号、就医陪诊之类的都有,这些服务每个单拎出来都要花钱。

但投保星福家相应保费之后,这些权益直接免费拥有。

而且这些服务都是家庭成员可以共享(最多家庭成员可达8人),花姐投保星福家之后,她的老公,孩子和父母都能用。

买了星福家,不仅搞定了养老,还把全家看病难得问题解决了。

我必须得说,星福家这一波布局,打动了我。

具体的权益项目和会员标准,可以直接看↓

写在最后:

也许有人会担心,星福家的这个分红靠谱吗?

给大家说说星福家的承保公司。

星福家背靠复星保德信,是一家中外合资公司,实力很强。

中方股东是大家所熟知的复星集团,是一家覆盖了医药、文旅、地产等多个板块的综合上市集团。

外方股东则是美国拥有百年历史,最大的人寿保险公司,保德信金融集团。

如果对这款产品感兴趣,可以预约慧择保险咨询顾问进一步了解。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装