23家银行最新存款利率曝光,超2.0%还剩几家?

慧择小马老师 · 一年前401 人看过

这两天,随着新一波银行利率下调,这条新闻又刷屏了:

评论区里,看到一个银行经理感慨:

“过去大家抢大额存单,现在连银行不到3%利率的定期存款也不放过了”。

“北京招行3年期普通存款利率2.55%,现在很难买到,每周二上午发售,额度要靠抢,经常不到一分钟就卖完了。很多储户约着自己的客户经理,在电脑上帮忙一起抢。”

“我微信一天100多个好友申请,不知道他们是通过什么渠道加上我的,每天16个小时不间断回复信息,忙到饭都顾不上吃。”

这局面,可以说是相当疯狂了。

忍不住好奇,眼下为什么存款利率越低,大家越爱存钱?这些银行“存款特种兵”还能赚到钱吗?

今天跟大家好好掰一掰。

“存款特种兵”们,还能赚多少?

存钱的目的,说到底是为了赚钱,能不能赚?赚多少?这个跟银行的存款利率息息相关。

银行利率这几年可以说是一调再调,每况愈下。

我把开年后,各家银行最新的挂牌利率扒了一遍,给大家整理了一个表:

(ps:图片数据来源各银行官网,官网的挂牌利率,可能与线下的实际利率,稍有不同,最终以线下利率为准。)

比较下来,目前收益还算不错的,给大家标红了。

可以看到,经过几次下调后,定存利率能超2.0%的已经很少了。

以工商银行为例,2022年9月前,该行一年期、二年期、三年期和五年期整存整取挂牌利率分别为1.75%、2.25%、2.75%和2.75%。

经过四次下调后,目前是1.45%、1.65%、1.95%和2.0%。(下降的幅度,也是叹为观止)

像中国银行、农业银行、建设银行等六大行,都差不多,基本在2.0%和2.0%以下。

12家股份制银行,像渤海银行、恒丰银行,利率相对高一些,但三年期、五年期定存利率也才2.3%。

平安银行高点,按期起购金算,起购金不同利率也是不一样,定存三年期500元起购的年化利率为2.55%,1万元起购的年化利率为2.60%。

当然有人可能会提到地级市银行,某些银行甚至仍有3.95%利率,可以说是相当诱惑了,这也是为啥有些“存款特种兵”不远万里,跨城去存钱。

但问题也明显,这类银行大部分成立时间不长,或者是由其他银行合并而来。

去年20家银行集体暴雷的新闻还新鲜。(点击查看文章),把钱放进去三、五年,风险还是有的。

所以,从眼下的银行利率来看,“赚钱”前景似乎不太明朗。

我们给大家算笔账:

假设选靠谱点的六大行,存入10万元,一年的利息会有多少呢?

如果只存一年,一年期定期存款利息为100000*1.45%=1450元。

如果我们按存款利率最高的五年来算,五年期定期存款利息为100000*2.0%*5=10000元,平均每年的利息为10000元/5年=2000元。

从这个收益来看,只能说不亏。

那有人说,多存点利息不就多了?其实正常情况下,大部分“存款特种兵”,并不会一次性放进去太多钱。

一位银行朋友透露,她所接触的跨省储户,每人最高只会存50万元。

如果要存更多,通常情况下,会让其他家庭成员再各存50万元,或者是把钱分散储蓄在不同银行。

她之前遇到过的一个客户,为了分散风险,办了十多张银行卡。

别说,还挺麻烦的。

另外,细心的朋友也会看到,有些银行的挂牌利率,甚至出现了“齐平”。

短期存款利率比长期存款利率更高或者一样。

比如江苏银行,3年期是2.15%,5年期还是2.15%,明明多存了两年,利率一动不动,算上时间成本,其实收益还是亏的。

为啥这样设置?原因也简单。

一方面,银行不希望你存太多钱进来。

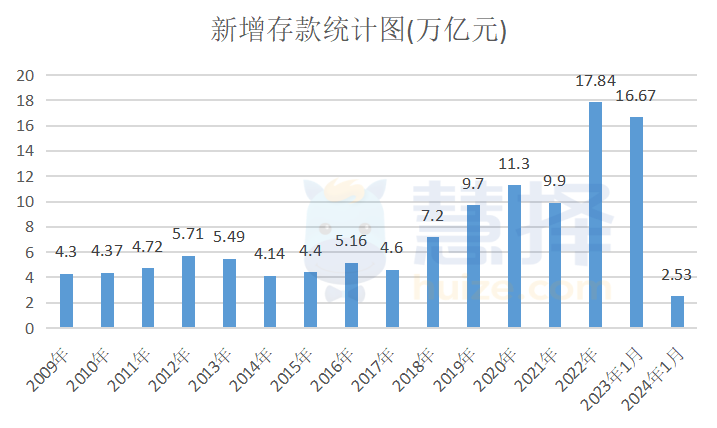

给大家看组数字:

(数据来源:中国人民银行)

可以说,2020-2023年增加的居民存款,几乎能抵过去十几年的存款量。

大家铆足了劲存钱,但市场行情不好,银行的钱贷不出去,银行赚不到利息差,自然也不会让你赚利息。

另一方面是,银行自己对当下的投资信心也不大,觉得拉长5年后看,投资收益可能会比3年后更低。

银行投资赚不到钱,自然也不会让你赚更多。

所以残酷的事实是,之后的存款利率大概会持续下跌。一个更安全、长期可持续的“增值账户”,未来会更稀缺。

利率低,为什么还拼命“存钱”?

这个原因聊起来,很有共情。

1、余钱要放个安全的地方。

一年到头,大家手里多少有点余钱。(说老实话,大环境下的这几年,确实也不敢乱花钱)

以前,大家的钱都往房地产和股市里放。

眼下,能挑个好点的银行,3年还能有个2%左右的单利,不看增值,好歹不至于亏,至少能把钱安全地留住。

2、存钱养老,辈辈相传。

除了养儿防老,大家能想到的大概就是“存钱养老”了。

最近看了一本书叫《我的母亲做保洁》,作者是深圳的女白领,把父母接到深圳生活,母亲闲不住,火速找到了保洁工作。

2020年-2023年这三年,她在商场、政府大楼、写字楼里都打过工,一个月3000块,往银行里存了好几万块的养老钱。

提到养老,大家都挺焦虑。尤其是,这几年听多、看多了“养老金替代率变低”、“养老蓄水池掏空”的新闻。

看实际的养老数据,也并不乐观:

2022年我国领取职工养老金的1.36亿老人,平均每人每月可以领取到3606元。

领城乡居民养老金的1.64亿老人,平均每人月领205元。

退休金不多,纯靠这点钱养老,显然是不太够的。

所以,不管是年轻人还是老人,都想提前存点钱,攒点“养老本”。

3、存钱,抵抗未知风险

这个风险,除了家庭变故(比如失业、破产),其实最大的风险来自大病。

我之前简单算了一笔经济账,假设罹患大病,需要多少钱?

罹患大病的费用=自己承担医疗费10-20万+康复期间医疗费、检查费20万+康复期间营养费、照料费15-20万+收入损失25万=70-85万。

也就说,患一场大病产生的直接医疗费以及衍生费用负担,就是在70-85万。

所以,生活中因病致贫的场景,不少见。

这里不得不提一句,要给大病风险作“兜底”,健康保险比存款还是要靠谱点。

但目前,我们国民的健康险保险密度和发达国家比,差距有点大。

2022我国的健康险保险密度(保险密度=保费收入/总人口)是613.06元/人。

像德国保险密度早在2018年,就有3000-4000元/人。

钱还能怎么存?

其实,想让财富“安全、稳定、长期”增值,来应对养老和风险,除了往银行存钱,也有其他方法。

比如,财富型保险,它包含固收类产品,和分红型产品,尤其是分红险,今年开始可能是大趋势。

它优势就是,既有保底利益,又有分红利益。

保底收益是确定的,分红收益要看保司的投资收益情况(不排除分红收益有可能为0),但肯定不亏。

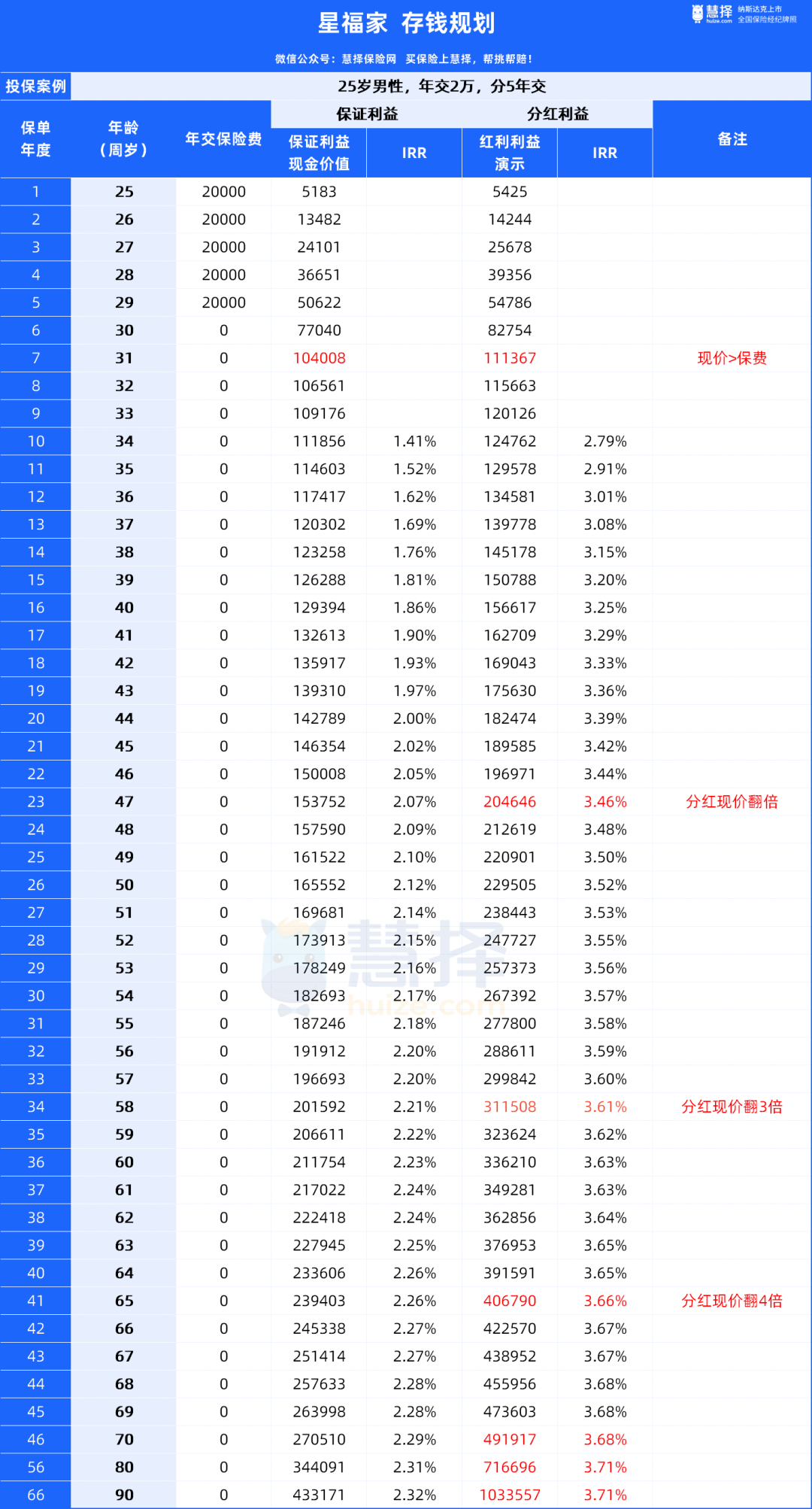

拿一个目前大家都在咨询的产品,给大家举个例。

假设25岁男性,年交2万,分5年交,同样交10万,看下这个产品的增值情况:

到第7年,现价就超过了投入的保费,已经有11.1万。

到第10年,现价12.4万,红利IRR已经有2.79%。

到第23年,现价已经翻倍,达到20.4万,红利IRR3.46%。

如果一直不取,让现价持续增长:

65岁,现价翻了4倍,达到40.67万,IRR3.66%。

80岁,现价翻了7.16倍,达到71.66万,IRR3.71%。

提醒一下大家,这个IRR是预定利率,感兴趣的朋友,也可以折算成单利对比看看,你会发现真的很香。

最后想说,市场在变,我们对财富的嗅觉也要适时变化。

希望大家在利率下行的“必然”中,能理性把握住“机会”。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装