抓紧了!金满意足5号养老年金,超过30岁马上就不能买了!

慧择小马老师 · 一年前575 人看过

金满意足5号,既拥有宽松减保规则,到期还能长期领取养老年金。

非常适合在年金险和增额寿险之间犹豫的朋友。

最让人心动的是,近期金满意足5号新增15年、20年交费期。

非常适合收入不高,想要低门槛持有一份既能稳定增值,又能作为养老保障的朋友上车。

以30岁男,20年交,保证领10年,70岁起领为例,100岁现价+累计年金IRR高达3.90%。

不过,很可惜:

重要通知:

金满意足5号将在12 月 31 日后将31岁以上人群不能作为被保险人投保 。

那金满意足5号现价怎么样?到底值不值得买?今天就给新来的朋友再次重温一下。

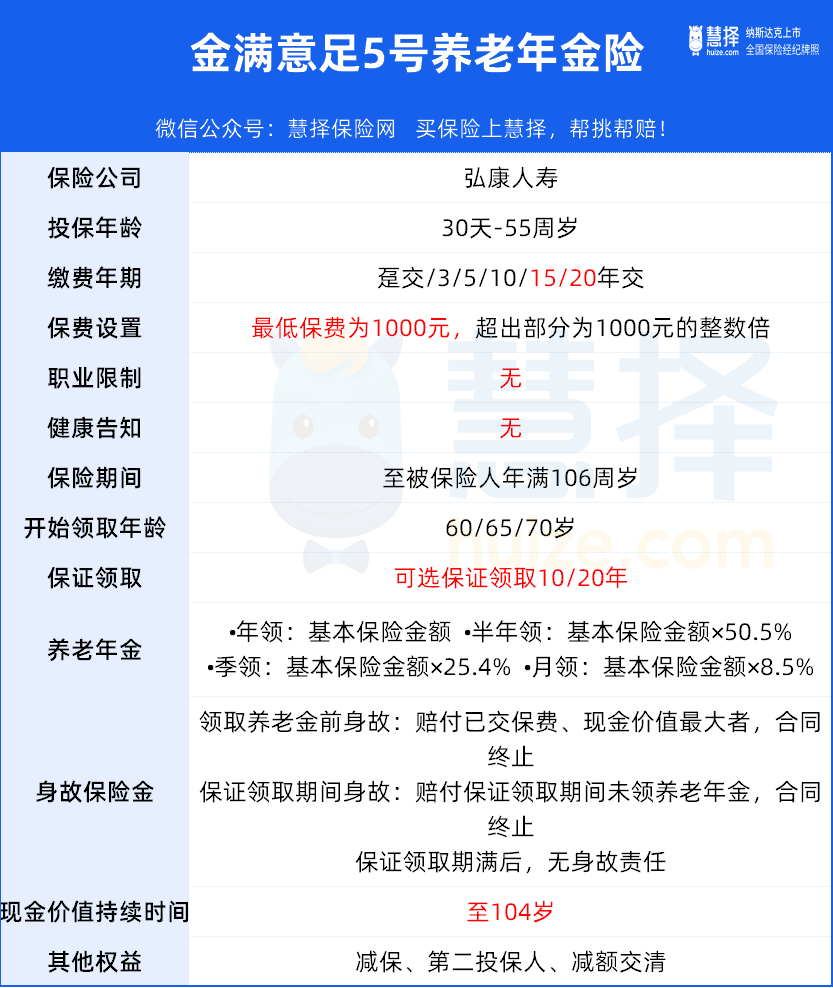

金满意足5号

高领取+现价持续时间久+减保宽松

金满意足5号,无健告,无职业限制,最低1千元起投,最长可选20年交,人人都能投。

可从60/65/70岁起投,可选保证领取10/20年,活越就领取越多。

它虽然是一款年金险,实则内有乾坤,我们可以一起看看:

1、高领取

金满意足5号可选保证领取10/20年;

如果想高领取可以选保证领取10年,想保证领取高可以选保证领取20年。

以 30 岁男,10 万/年,交 20年,从70 岁始领▼

保证领取 10 年时,领取年金为346970 元/年;保证领取 20 年时,则为 286110元/年。

值得注意的是,如果加上现金价值,这款年金险更有惊喜:

在 40 岁时,保证领取10/20年现金价值都>已交保费,现价比已交保费多4.372万,放眼整个市场,这比投入是真划算~

在后期,保证领取 10 年的 IRR 可以达到3.902%,保证领取 20 年的也能有 3.451%。

如果只用领取养老年金去评判金满意足5号,它领取的金额也能轻松名列前茅。

2、减保超宽松,现金价值持续至104岁

多数年金险,在开始领取年金时,现金价值就会归0,并且不能灵活用钱。

金满意足5号现金价值能持续至104岁!

并且减保规则超级宽松:

保单生效满14个月,可申请减保,减保后的现金价值扣除未还款项>1000元就可以了。

这可比市面上大多数增额寿的减保规则都要宽松,很难不爱。

以 30 岁男,10 万/年,交15年,从70 岁始领▼

刚交完保费的第 10 年,现金价值>所交保费。

70岁开始,每年领27.819万

✔️养老年金首次领取日后身故,至少保证领取到278.19万

✔️80岁,共领306万,现价+累计年金IRR高达 3.10%

✔️假设生存至100岁,共领862.389万,现价+累计年金IRR高达 3.86%

✔️越长寿,能领取的金额越多

这个档次的远期保单利益,比得上市面TOP的增额寿了。

金满意足5号

横向对比养老金和增额寿,竞争力如何?

1、先来看养老年金对比

我们从市面上十款年金险中挑选出跟金满意足5号一样,现金价值持续时间长+保证领取+高领取的年金险一起对比。

发现能跟金满意足5号并肩对比的产品并不多。

可以看看对比表▼

金满意足5号每年领取的年金虽然不是最高的,但跟市场领取第一梯度的年金险对比完全没压力。

我们在结合现金价值一起看看:

30岁男,10万*10万/年,60岁领取为例

从上表可以看到,金满意足5号现金价值+累计领取年金IRR在70岁/80岁/90岁分别是3.049%、3.235%、3.497%,都位列第一。

而前面以 30 岁男,10 万/年,交 20年,保证领取10年,从70 岁始领的利益演示表,远期IRR3.90%,趋近4.0%,更是难得!

2、与增额寿对比

不过直接对比现金价值,金满意足5号有些吃亏;

毕竟金满意足5号是年金险,随着后期累计领取的年金越多,现金价值就会越低,最后肯定不如稳健增长的增额寿。

注:分红险的保单利益是不确定的,预期利益不代表实际收益,分红最低可能为0。

不过,保单利益再高的增额寿IRR只能在3%以内。

从上表可以看到:

在前面 30 年,没有领取年金时,金满意足5号的现金价值能轻松领先其它增额寿。

并且,后期IRR轻松突破 3%,达到 3.5%、3.7% 。

持续现金价值+可定期领取高额年金+宽松减保规则,金满意足5号可以说是打破禁锢,勇闯高保单利益的好产品。

写在最后

这意味着,很多有能力的朋友要及时规划,毕竟31岁前,大家的存款都会相对较少。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装