教你几招!这样买保险,能省好几千!

慧择小马老师 · 一年前444 人看过

有朋友吐槽:“今年双十一没买东西,往年花6000-7000。”

行情不好,大家都不敢大手大脚了,花钱变得更谨慎,更追求性价比了。

今天小马老师也来给大家的攒钱之路添砖加瓦,分享一些买保险的“省钱小Tips”。

买百万医疗险,怎么省?

百万医疗险,几乎是大家最看重的险种。

30岁左右买,两三百块就能买到几百万的保额(首年)。

但随着年龄增长费率会攀升,到了60岁左右的年纪,如果想投保,基本都要个2000块。

有不少朋友想给身体还不错的爸妈买份百万医疗险,但又心疼保费。

那么投保前,关注两个细节,可能会帮我们省上一笔钱。

1、家庭单保费优惠

也就是家里多人投保,可以获得一定的保费“折扣”。

用长相安长期医疗险举例,家庭2人95折,3人9折,4人及以上85折。

跟家人一起投保,还可以共享免赔额。

比如给有医保的50岁爸妈和25岁的自己,一起投保长相安【家庭版】(附加院外恶性肿瘤特定药品费用医疗保险金),首年保费便从2652元降到2386.8元。

往后每年保费都能享受这个优惠。

2、无理赔免赔额递减

投保之后如果没理赔,每年免赔额能递减一些,如果有理赔就恢复到1万。

这个虽然没有给我们直接减保费,但也是蛮实在的。

之前我们聊百万医疗险的免赔额,不少朋友就在吐槽1万免赔太高。

但现在有这种递减设置,比如长相安医疗险最低能减到5000元,相当于免赔额折半。

赔的时候,就多给我们赔5000元。

也算是保险公司给我们的让利(能省一点是一点)。

买定期寿险,怎么省?

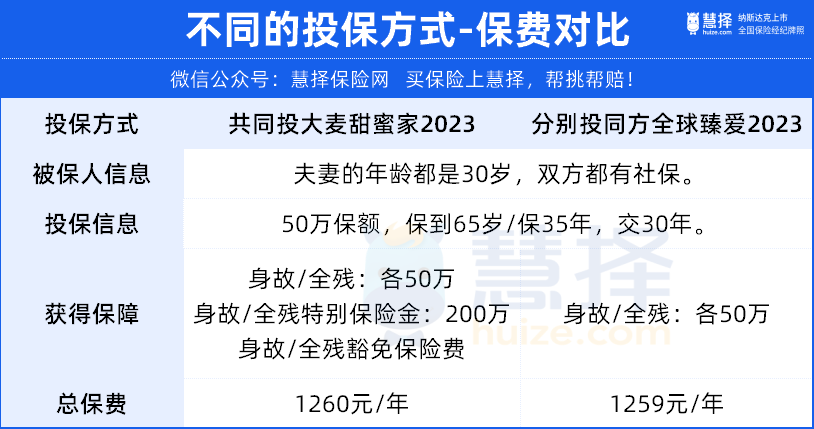

在定期寿险里面,也有相似的“小优惠”,夫妻一起投保,更划算些。

投保夫妻共保的产品,如大麦甜蜜家2023。

它是一款专为夫妻设计的定期寿险,非常适合双经济支柱的家庭。

投保相同保额,保费跟各自投保2份定寿,几乎一致。

但获得的保障更多一些。

亮点一是:夫妻同时出险,可以赔400%保额。

亮点二是:夫妻一方出险,另一方保障继续,但豁免之后保费。

买重疾险,怎么省?

买重疾险,特别是给孩子或者伴侣买重疾险,善用【投保人豁免】。

投保人豁免,就是如果投保人(出钱的那个人)不幸出了约定事故(一般为身故、全残、重疾、中症、轻症),保费还没交完的话,后续不用交了,保单保障依然有效。

当然【投保人豁免】这个责任不是所有重疾险都有,而且要花钱附加。

但它确实很实用,给大家举个真实的理赔案例:

小凡(化名)在公司体检中,查出子宫颈HPV和TCT结果阳性。

进一步检查后发现,是宫颈高级别鳞状上皮内瘤变(CIN III级,累及腺体),达到重疾险的轻症标准。

小凡自己的重疾险最终赔付24万元,另外豁免后续各期保费(共计267120元)。

同时,由于小凡给孩子和老公买的重疾险都附加了【投保人豁免】,豁免了后期保费173754.64元。

虽然我们更希望的是不生病,这笔钱不省更好。

但生病这事,难以预料。

万一不幸患病,附加了【投保人豁免】,或许能帮忙减轻不少经济负担(保费)。

好啦,今天的省钱帖就到这里。

其实除了上面提到的省钱办法,买保险选对可选责任,也能省下不少钱。

想针对自身的情况,咨询更适合自己、性价比更高的保险产品?或者想针对具体产品咨询保费和买法?预约慧择保险咨询顾问,1V1给你分析,教你省钱买保险!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装