乳腺结节怎么买重疾险?这3款很宽松!

慧择小马老师 · 一年前425 人看过

根据世界卫生组最新发布数据显示,乳腺癌已成为全球第一大癌症。

乳腺结节有发展成癌症的可能性,所以很多女生体检查出乳腺结节,都很害怕。

而且买保险也会“受阻”,尤其重疾险,会对乳腺结节人群除外承保,甚至拒保。

那么查出乳腺结节还能不能买重疾险吗?哪些保险比较宽松呢?

别急,这篇文章把思路和产品给大家讲清楚。

乳腺结节还能买重疾险吗?

乳腺结节怎么买重疾险,关键要过2个大关:

第1关:健康告知

大部分重疾险的健康告知都会询问乳腺结节,如果有就要如实告知,尝试智能核保。

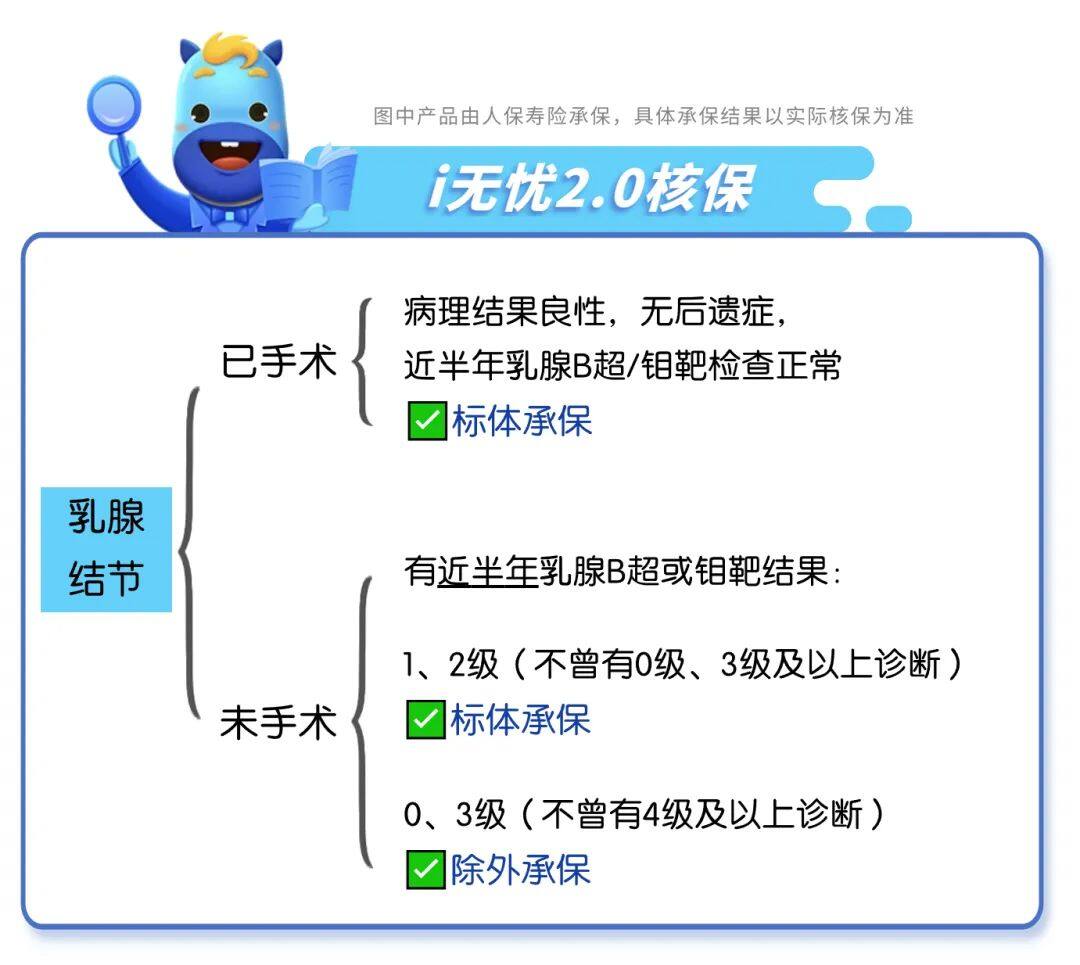

也有少部分对于乳腺结节健康告知宽松的重疾险,比如i无忧2.0重疾险,只要符合特定情况就可以直接投保。

相比于大部分重疾险来说,i无忧2.0重疾险这个设定算是很宽松了。

乳腺结节人群买重疾险,首选健康告知能过的,如果健康告知过不了,就可以尝试走智能核保。

第2关:智能核保

常见智能核保结论有4个:①标体承保、②加费承保、③除外承保、④拒绝承保。

至于最终能不能买,就需要根据乳腺病史及乳腺检查情况来判断了。

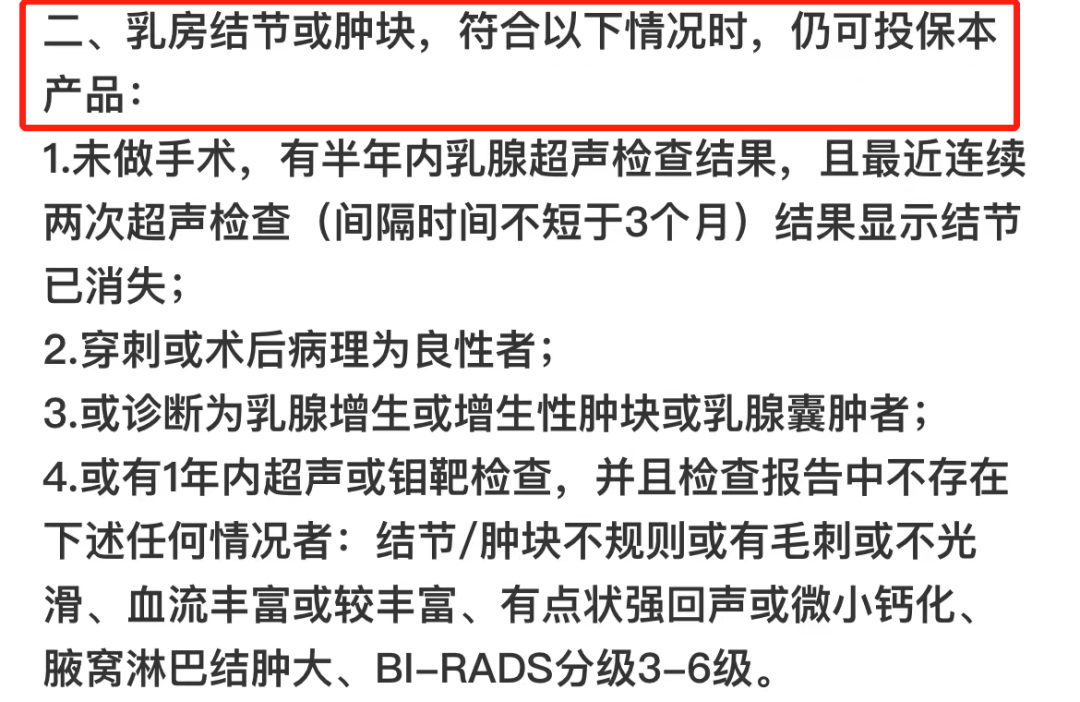

比如i无忧2.0重疾险,乳腺结节彩超1-2级可标体承保,3级或0级可除外承保,4级则直接拒保。

当然啦,每个人的乳腺彩超结果都不一致,如果不知道怎么核保,可以预约慧择保险咨询顾问帮帮你~

乳腺结节怎么买重疾险

目前市面上在售的重疾险,兼顾核保宽松和保障的,小马老师建议优先考虑这3款重疾险:

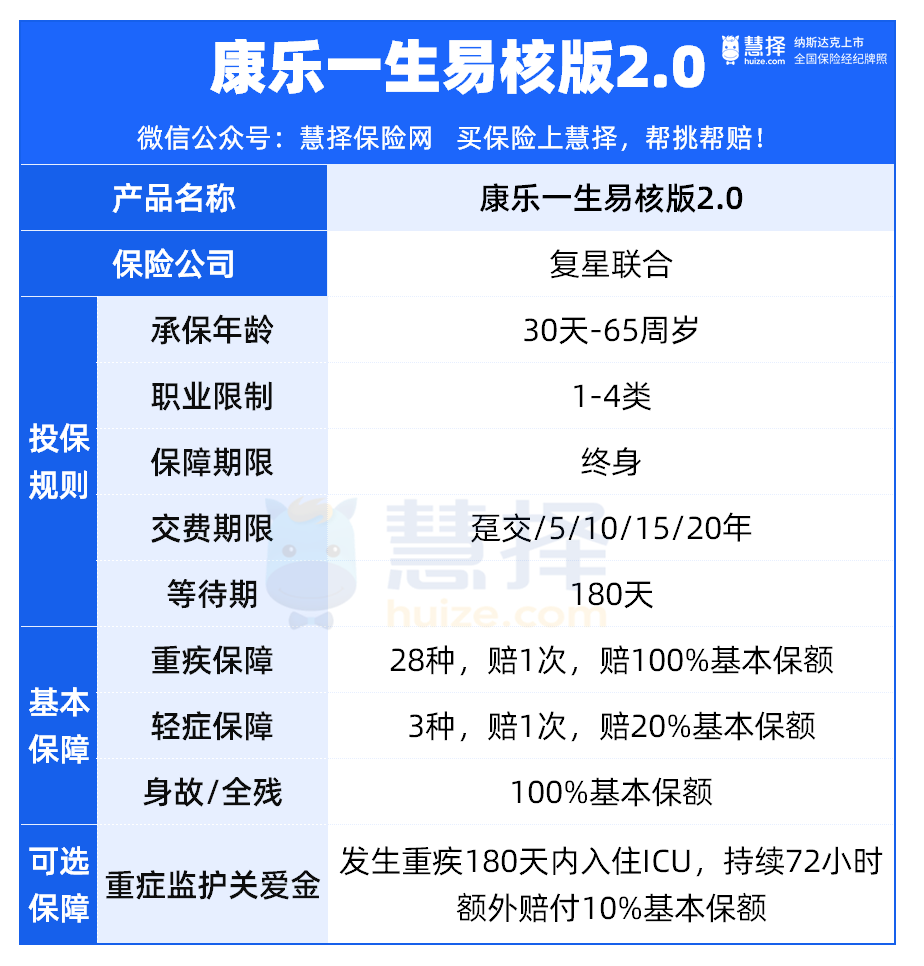

1.康乐一生易核版2.0

大部分重疾险健康告知都有15条甚至更多,问得也非常详细。

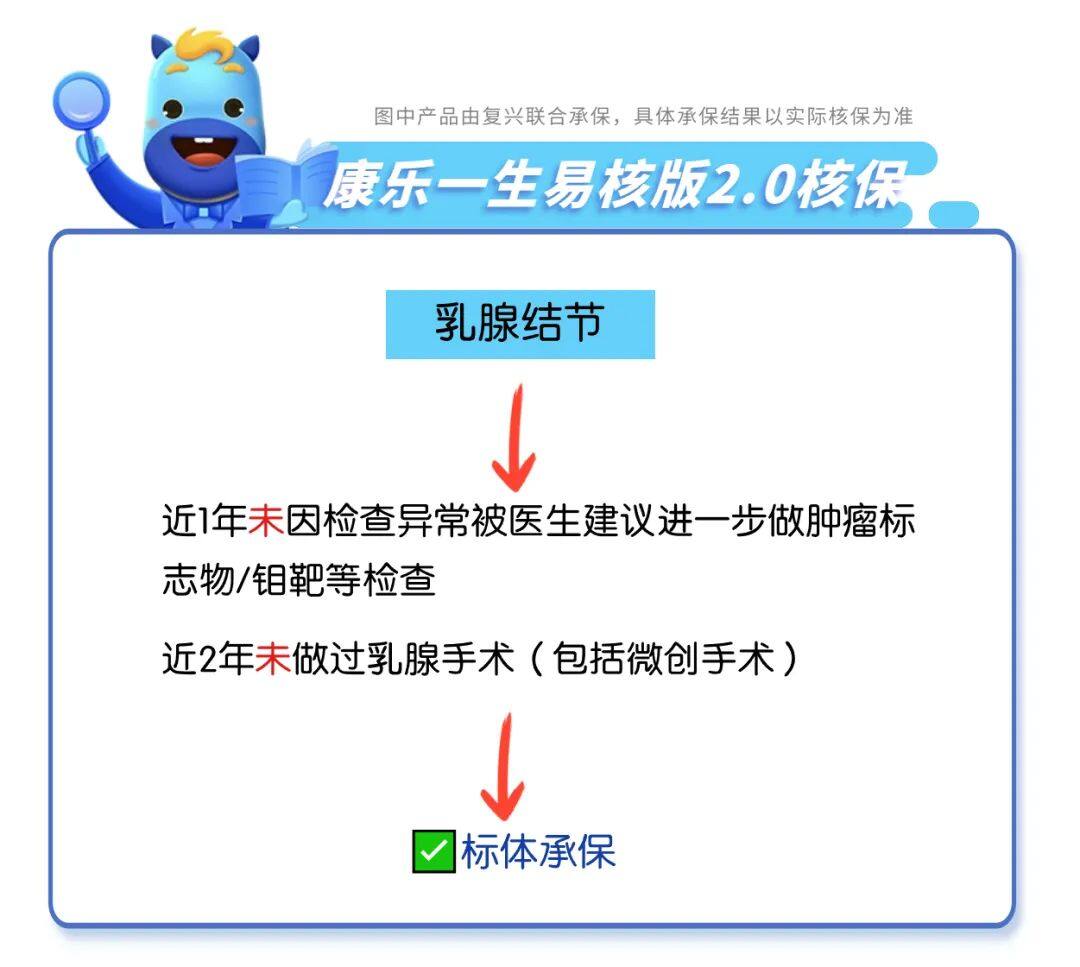

而康乐一生易核版2.0健康告知只有3条,而且问询也非常宽松,没有单独询问乳腺结节。

只问了是否住院或手术,以及指定建议治疗的疾病,对于一些疾病细节,比如结节这些都没有问到。

也就是说,只要符合要求,乳腺结节3级也能标体承保。

如果不符合健康告知也不用太担心,就算是曾经住院或手术过,很多疾病符合条件也能标体承保。

除了乳腺结节之外,甲状腺结节、高血压、肺结节等常见疾病,都有机会标体承保。

再来看看康乐一生易核版2.0的保障责任:

保障非常简单,只有重疾、轻症和身故保障,可以附加重症监护关爱金。

坦白说,如果你是健康人群,小马老师还是建议买小红花致夏版。

但如果是乳腺结节3级,甚至乳腺结节4级患者,请一定不要错过康乐一生易核版2.0重疾险。

2.i无忧2.0

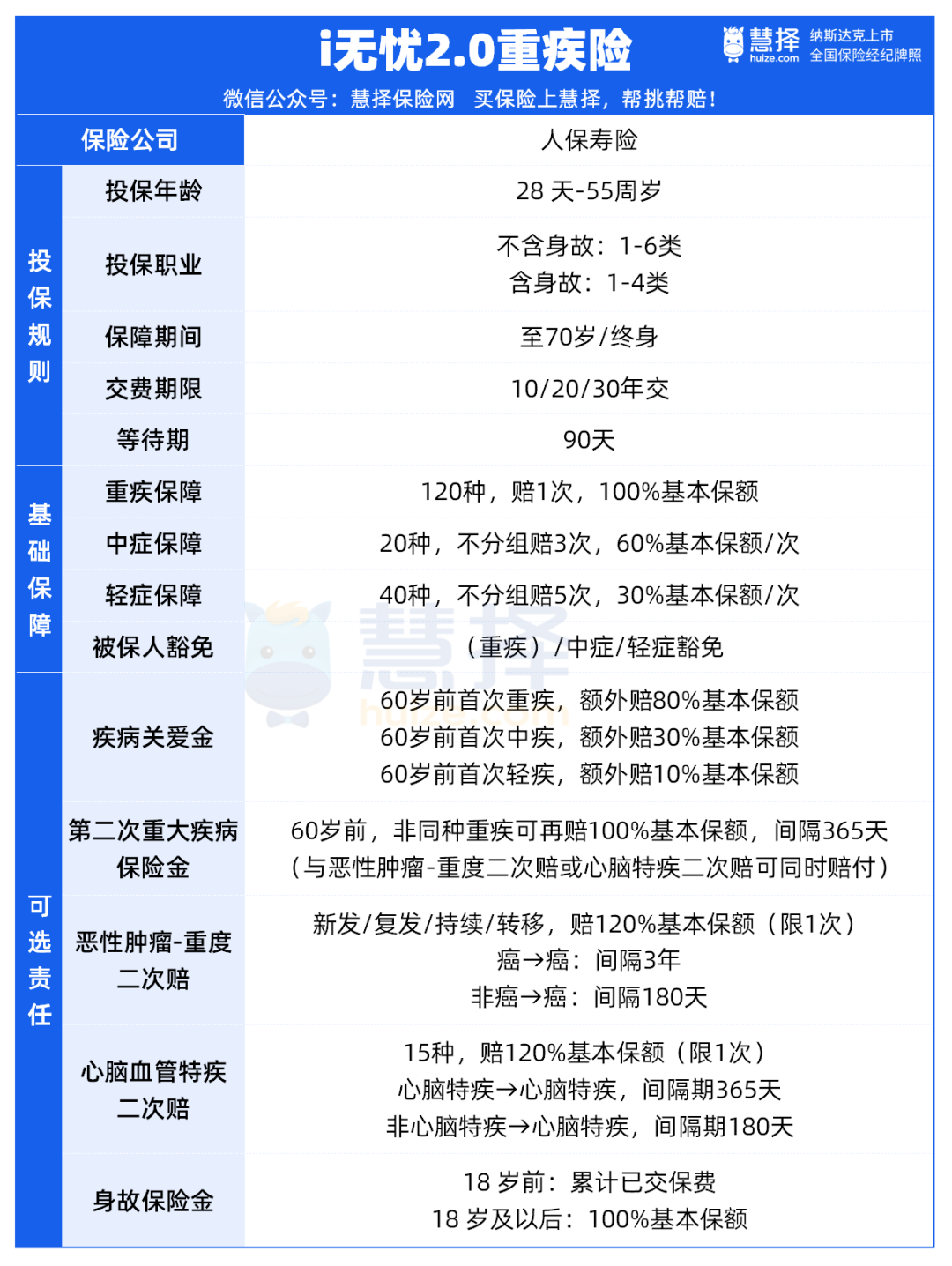

如果想要保障全面点的,也可以选择i无忧2.0重疾险。

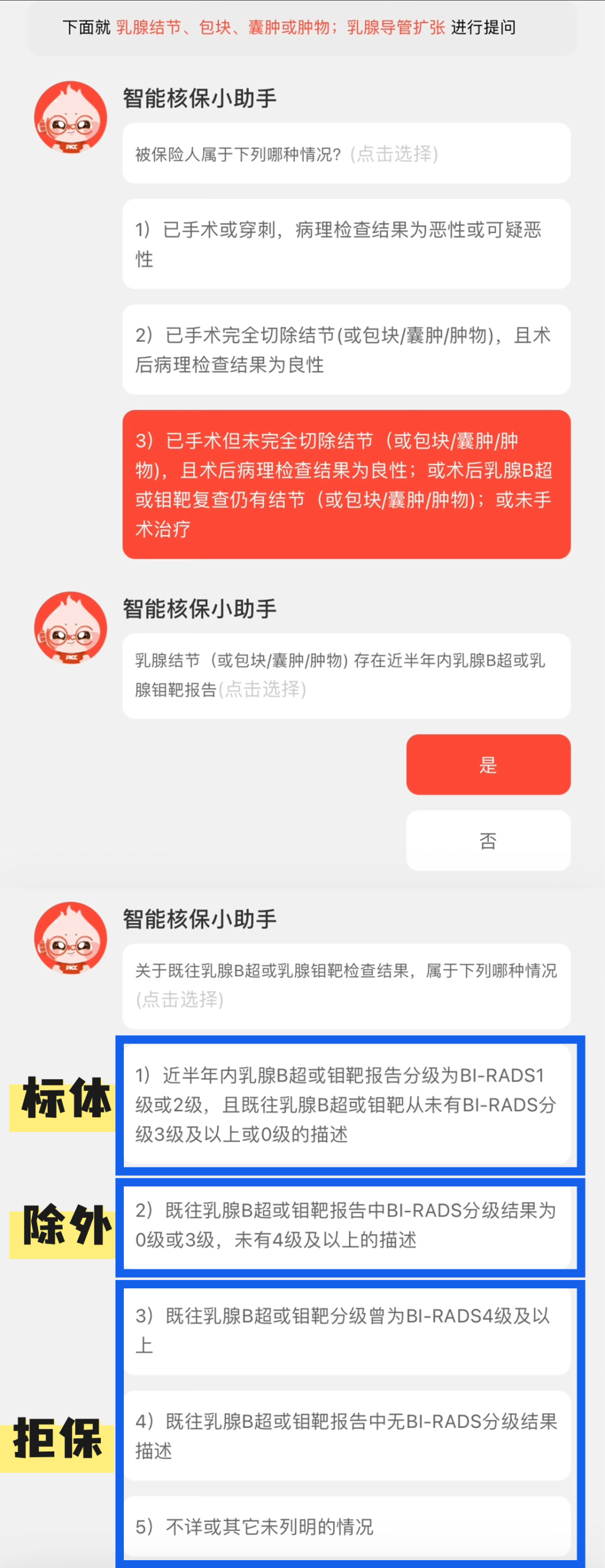

一款主打“非标体”的重疾险,由人保大公司承保,保障给力,健康告知更是少见的宽松。

i无忧2.0重疾险健康告知例外事项明确写明,只要有1年内超声检查报告,且报告中不存在以下描述:

就可直接标体承保,无需进入智能核保环节。

而且智能核保也很给力,乳腺结节1-2级有机会标体承保,而乳腺结节0级或3级,就有机会除外承保。

此外,i无忧2.0重疾险的保障也很能打,先来看看保障责任:

轻中重症基础保障齐全,还有5大可选责任,可以根据需求和预算自由搭配。

特别提一下第二次重大疾病保障,首次重疾间隔1年后,且在60岁前确诊非同种重疾,可以再赔100%基本保额。

值得注意的是,重疾二次和恶性肿瘤-重度二次赔或心脑特疾二次赔可以同时赔付。

举个例子:

30岁女性买50万保额,选择附加了【重疾二次赔】+【癌症二次赔】

35岁确诊心脏病,能拿50万×100%=50万

45岁时再次确诊乳腺癌,能拿50万(二次重疾)+60万(癌症二次赔)=110万

大部分重疾险只能“赔其一”,而i无忧2.0重疾险可以叠加赔,能赔得更多。

大保司承保、健康告知宽松,保障责任也很给力,i无忧2.0重疾险综合评分非常高。

如果你是乳腺结节人群,又想要保障充足的,建议考虑i无忧2.0重疾险。

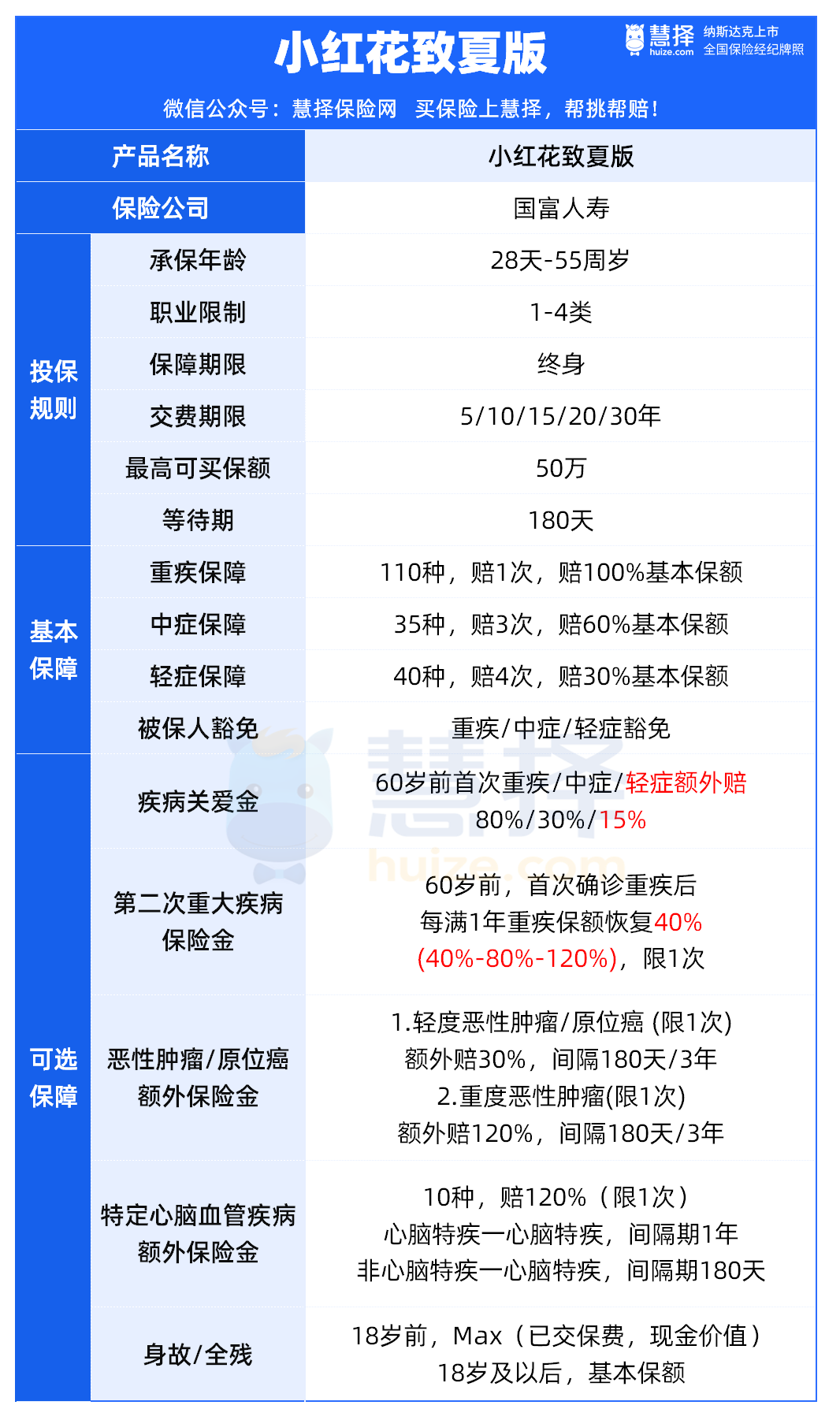

3.小红花致夏版

如果是健康人士,或者乳腺结节未达到3级及以上,小马老师建议优先选择小红花致夏版。

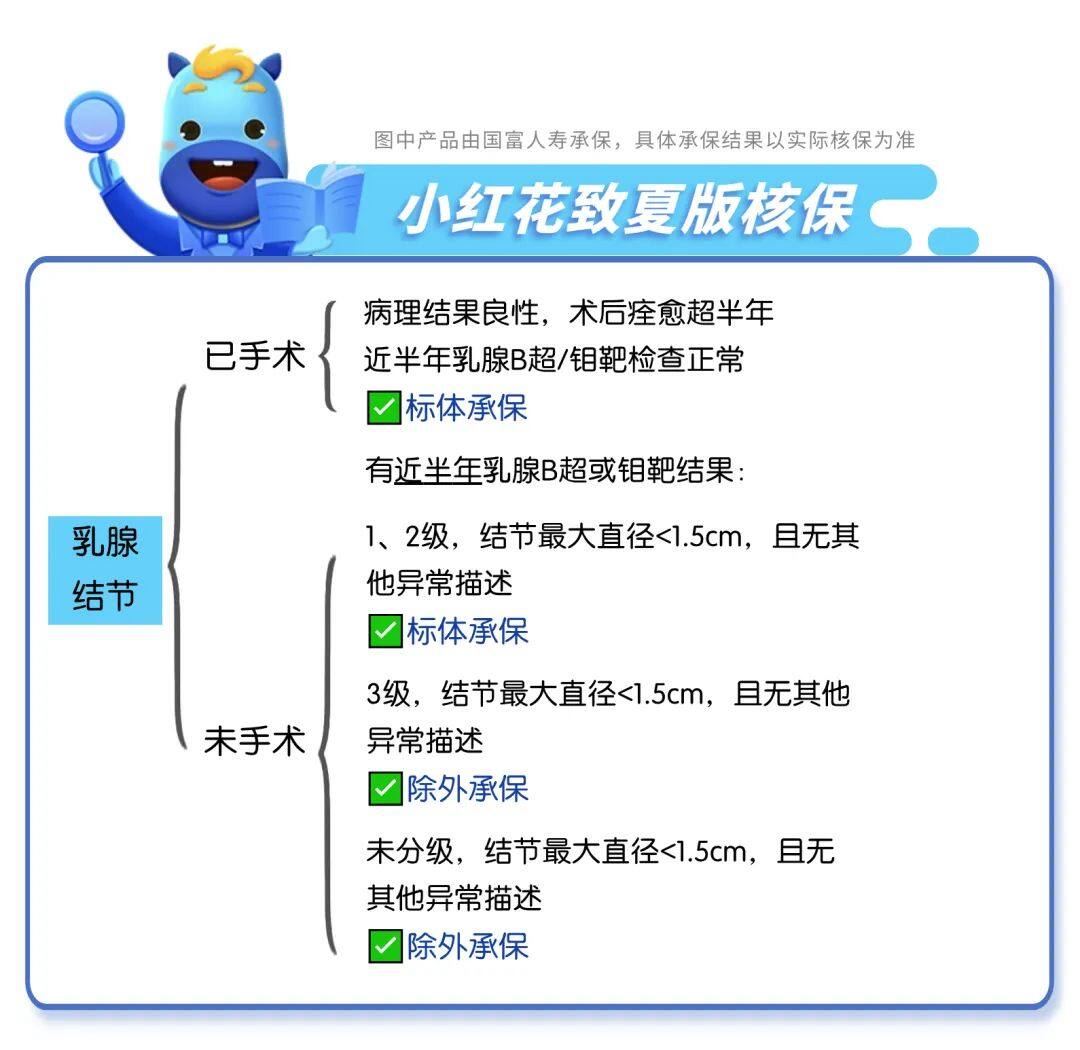

小红花致夏版健康告知有明确询问乳腺结节,所以不管乳腺结节几级都要如实告知,进入智能核保。

小红花致夏版的核保还算宽松,乳腺结节1-2级,可以标体承保,乳腺结节3级可以除外承保。

非常适合乳腺结节1-2级人群,关键是保障责任非常能打,尤其是疾病关爱金和恶性肿瘤额外赔保障,对女性非常友好。

特别夸夸小红花致夏版2个可选保障:

疾病关爱金:60岁前,轻中重症都能额外赔,重疾最高可额外赔80%保额。

恶性肿瘤额外赔:

举个例子:

30岁女性有乳腺结节2级,投保小红花致夏版50万保额,附加恶性肿瘤额外赔保障。

35岁时因意外双目失明,属于重症,可一次性赔付50万,且豁免后续保费。

40岁时确诊乳腺导管原位癌,属于轻症,可一次性赔15万。

50岁时确诊胃部恶性肿瘤-轻度,属于恶性肿瘤扩展金,可一次性赔15万。

在这种情况下,大部分重疾险对于50岁时确诊的胃部恶性肿瘤-轻度是不赔付的,而小红花致夏版依然能赔。

此外,小红花致夏版还可附加多项可选责任,而且提供丰富的增值服务。

投保建议

关于乳腺结节怎么买重疾险,简单总结一下投保建议:

如果是乳腺结节3级人群,优选【康乐一生易核版2.0】。

健康告知只有3条,核保也很宽松,很大机会能标体承保。

但保障责任比较简单,如果介意也可以选择【i无忧2.0重疾险】。

投保门槛低的同时,还能兼顾保障全面,非常适合非标体人群。

如果是健康人群或乳腺结节1-2级的,优先考虑【小红花致夏版】。

保障全面,价格也比较划算,性价比较高。

最后,关于乳腺结节怎么买重疾险还有其他疑问?或想了解其他疾病如何投保?预约慧择保险咨询顾问,为你1V1解答~

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装