8月起,这类能抵税的保险,会大火!

慧择小马老师 · 一年前790 人看过

不知大家在做个税结算的时候,有没有注意过这么一个抵扣项:

这里的商业健康险,不是所有的保险都能抵扣,它指的就是税优健康险。

最大的好处,是能抵税!扣除限额是2400元/年。

举个例子:

假设A先生每月工资,减了五险一金个人缴纳部分后,剩余5200元,超过了个人所得税的起征点5000元。

超出的200元/月,本来是要交税的。

但他买了年保费2400元的税优健康险,刚好抵扣了200*12=2400元,相当于省了2400*3%=72元的税。

收入越高,能省的税就越多,具体可以参考下表:

其实,我国在2015年就开始试点实施个人税优健康险政策,早在2017年7月就向全国推广。

但这种能节税的保险,之前为什么买的人很少呢?

主要的原因是,险种和产品选择太少。

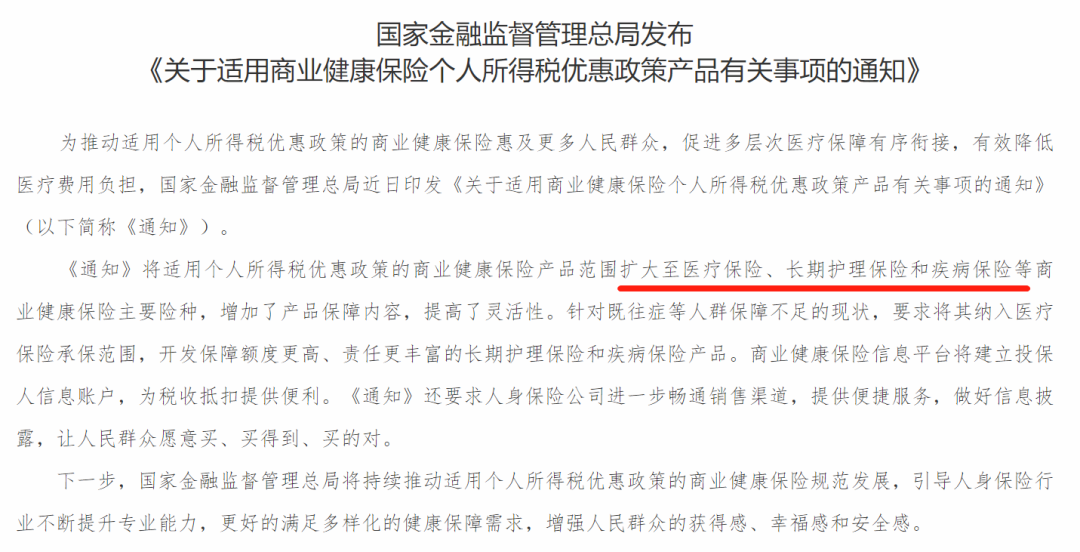

7月初的时候,国家金融监督管理总局发布了《关于适用商业健康保险个人所得税优惠政策产品有关事项的通知》(以下简称《通知》)。

里面提到了不少对税优健康险的改进(8月1日开始实施),今天就跟大家一起来聊聊。

新的税优健康险,会有什么变化?

这次的《通知》,主要是为后续的税优健康险设计指明了方向,同时在一些细节上做了规范。

帮大家梳理了5个重点内容:

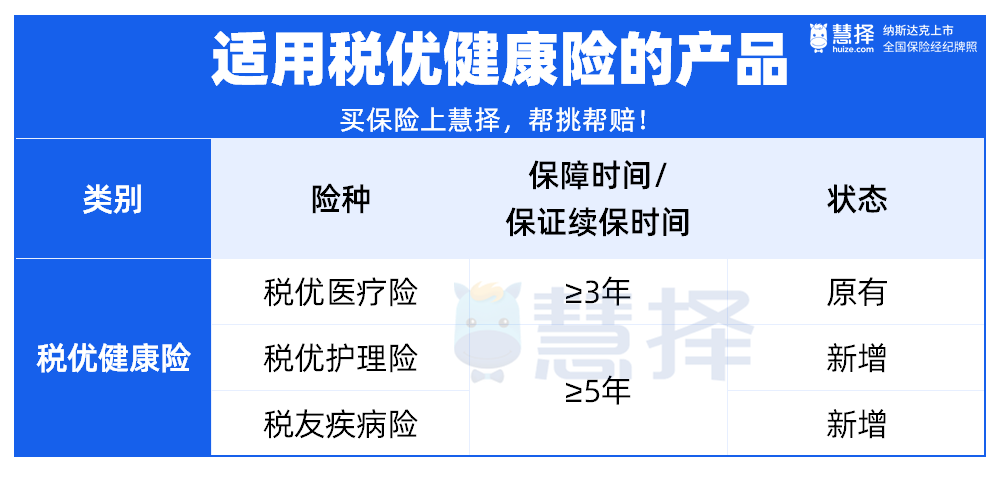

1、纳入2个新险种

以前能抵税的健康险,只有一个医疗险。

但8月1日后,购买长护险、重疾险等,也能享受税收优惠了。

说实话,小马老师还挺心动的。

长护险和重疾险保费不低,一年2400元,要达到很容易。

如果有不错的产品,又得到了保障,又可以省税,一举两得。

2、投保门槛更低

做保险这么久,小马老师深知有不少人因为健康原因,被商业健康险拒之门外。

但同时,这些人患病的概率相对更大,更需要保险来保障。

这次的《通知》里,给税优健康险制定了设计原则:

我们看图里的红字。新的税优健康险,对既往症和老年人群体会更友好。

税优医疗险,本人投保的,即使有既往病也不能拒保,但可以设置匹配的保障方案,定价也会根据不同方案进行调整。

而税优护理险和疾病险,没有强制要求不能拒保,但都鼓励针对既往症和老年人人群开发产品。

不仅如此,《通知》还对税优医疗保险产品赔付率做了限制。

连续3年综合赔付率指标低于精算假设80%,就要采取调整改进措施。

(图源:《通知》)

这么要求,也是为了让赔付率维持在合理的水平。

既给带病群体开了投保的口子,也给了保司合理的定价权,没有做一刀切的方案。

3、可以给家人投保

以前的税优健康险,只能给自己投保。

但家里的老人,让他们自己投保,不仅步骤复杂,还容易操作错。

8月1日后,可投保对象扩宽了,可以给父母、配偶、孩子买了。

给家人买的税优健康险,也可以算到投保人的税优额度里(2400元/年)。

4、合作保司有门槛

《通知》里明确:符合以下条件的人身保险公司可开展适用个人所得税优惠政策的商业健康保险业务。

(一)上年度末所有者权益不低于30亿元;

(二)上年度末综合偿付能力充足率不低于120%、核心偿付能力充足率不低于60%;

(三)上年度末责任准备金覆盖率不低于100%;

(四)具备符合要求的业务管理系统,并与商业健康保险信息平台完成系统对接。

主业突出、业务发展规范、内部管理机制健全的健康保险公司,可以不受本条第一款限制。

现在能符合这个要求的保司,不超过50家。

要求实力雄厚的保司,才能承保税优健康险,也让我们消费者更放心投保。

不仅如此,金融监管总局还会对税优健康险销售行为、产品设计进行监管。

如果发现有夸大、不实宣传,或者推荐不适用的产品等等情况,会严厉处罚。

(图源:《通知》)

既然金管局这么说了,估计后面会推出相应的监管措施。

就像之前针对代理人虚假宣传、代为操作等乱象,发布《互联网保险业务监管办法》,要求保险销售行为“全流程可回溯”。

要采用技术手段验证投保人身份信息的真实性,还要完整记录和保存互联网保险主要业务过程。

2021年的时候,各保司和经纪公司,集体对系统进行了一通整改。再发生纠纷,直接拉取全流程的记录来调查,非常直观高效。

5、抵税操作更方便

以前,买了税优健康险需要抵税,就要在每年个税结算的时候,在个税APP输入税优识别码。

如果买得多或者给多个家人投保,一次性要录入那么多识别码,很繁琐。

以后,会建立唯一的税优健康险信息账户,生成唯一的识别码,用于归集和记录投保人投保的所有税优健康险相关信息。

抵税的时候,输入一个码就可以了。

这两年,GJ为了给我们提供更惠民的保障,也是花了心思。

从惠民保,到个人养老保险,再到现在的税优健康险。

都是希望能有更多的人,至少有基础保障,不至于在风险里“裸奔”。

特别是患有疾病,无法投保商业保险的人,税优健康险或许是个不错的选择。

从这次《通知》来看,之后出来的产品,实用性应该会增强不少,有需要的朋友可以保持关注。

其他可以抵税的保险

既然都聊到这了,就顺便给大家盘一盘,哪些保险是可以抵扣个税的?

企业年金/职业年金:都是企业或机构为员工提供的一种福利,多见于福利好的大公司或者公务员,能享受到的人很少,也不能自由选择投保。

税优健康险:前文已做过一定的介绍,就不赘述。截止到今天,还没有看到新的税优健康险推出,不过想来也不会等太久(每年最高抵扣2400元)。

个人养老金:用于个人补充养老金之用,只要有缴纳社保就可以参加,全凭个人意愿(每年最高抵扣12000元)。

写在最后

这两年来,明显感觉到GJ对大家的就医问题和养老问题,越来越重视。

这两年高密度地推出不少的惠民保险:惠民保、长期护理险(试点中)、专属养老金、个人养老金、税优健康险。

而且可预见地,以后推出的政策性保险还会更多,这也会倒逼这商业保险不断进步、迭代。

对此,小马老师还是很期待的。

如果你现在就有投保的需求,或有一些保险相关问题想要了解,预约慧择保险咨询顾问,为你1V1解答。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有