深扒3.7万个理赔案,发现6个投保秘密...

慧择小马老师 · 一年前413 人看过

买保险,最担心的无非就2个问题,一是买哪个产品好?二是能不能赔?

小马理赔交出了2023年理赔半年报,截止目前,理赔结案3.7万件,协助理赔结案金额高达2.9亿元。

其中,理赔时效最快的2分钟结案,不得不夸一下我们的小马闪赔。

小马老师分析完理赔数据后,发现了很多对我们投保有用的信息。

总结了6个投保建议。

6个投保建议

建议1:重点关注2大高发重疾

小马理赔半年报显示,重疾险理赔top3的是恶性肿瘤、急性心肌梗塞、终末期肾病。

其中恶性肿瘤、急性心肌梗塞“位居榜一、榜二”。

急性心肌梗塞,这属于心脑血管相关疾病。

这意味着,我们在选择重疾险产品时,要重点关注恶性肿瘤和心脑血管疾病的保障,保额和赔付次数都要足够。

比如,达尔文7号对这2类高发疾病的保障就很到位。

恶性肿瘤-重度多次赔保障:恶性肿瘤-重度能赔120%,而且保障范围广,连恶性肿瘤-轻度、原位癌也能保,相比于只赔癌症的同类产品友好很多。

心脑血管保障:保10种心脑血管特疾,不管是新发还是复发都可以赔,赔付比例高达120%。

建议2:关注甲状腺癌,重疾险要尽早买

在恶性肿瘤的赔付中,无论男女,甲状腺癌都是“头号杀手”。

早期甲状腺癌,在定期体检中一般能查出,就算不幸中招,配合治疗,治愈率很高。

所以,如果有本身就患有甲状腺结节的朋友,一定要防范甲状腺癌变风险。

可以选择一些核保宽松的重疾险比如超越1号、人保i无忧。

这两个重疾险核保相对宽松,肺结节、乙肝小三阳、大三阳、糖尿病等都有机会承保。

此外,肺癌和乳腺癌,也是不可忽视的“高频杀手”,建议大家定期体检,做好健康规划。

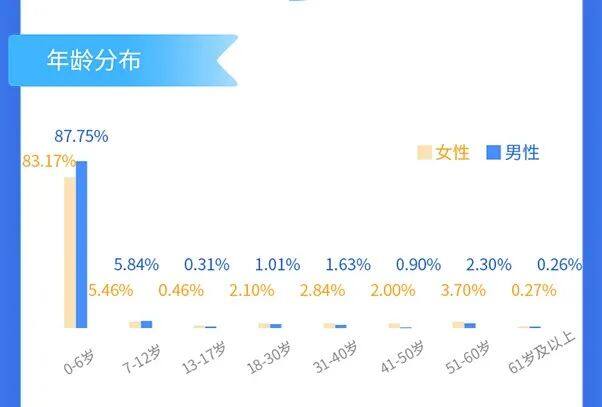

建议3:不同性别投保侧重点不同

说一下前提,不管是男性还是女性,四大基础保障都应该配置齐全,不要顾此失彼。

但在预算有限的情况,男性和女性的投保侧重点可以不同。

从理赔报告数据来看,女性在重疾险理赔占比中普遍高于男性,而男性身故占比明显更高。

其实也好理解,女性因为生理结构的特殊性,所以患重疾的概率要高于男性。

男性则是多数在外打拼,所以遭受意外与身故的风险会更高。

所以,在给家庭配置保险时,女性朋友在重疾险这块得配足。

而男性,寿险和意外险的保额要买够。

建议4:关注猝死及交通意外保障

理赔报告显示:

疾病身故高发的第1位是癌症,第2位就是猝死。

意外身故高发的第1位是交通意外。

而在意外出险原因top3中,交通事故也榜上有名。

所以,定期寿险和意外险一定要配置好,尤其是打工人和经常乘坐交通工具出行的人群。

提醒一下,寿险和意外险可以叠加赔付,所以建议一起配上。

定期寿险保障责任简单,不管是意外身故还是疾病身故,都可以赔付。

在选择产品时,选择免责条款少的,在保障一样的情况下,选便宜的即可。

比如定海柱3号,30岁男性买100万保额,保到60岁,30年缴费,只需1088元/年。

意外险价格不贵,选择产品时,就需要重点关注是否有猝死和交通事故额外赔保障。

比如小蜜蜂3号尊享版,100万保额,一年只要296元,猝死能赔50万。

乘坐飞机、轮船、高铁、私家车、民航飞机等发生交通意外身故,都能额外赔一笔钱。

像乘坐民航飞机不幸意外身故,可赔1100万保额。

建议5:医疗险建议“人手一份”

先来看数据:

虽然重疾险的赔付金额最高,占比高达68.89%。

但是医疗险和意外险的赔付件数是占比最高的,尤其是医疗险,占比高达58%,超了一半。

医疗险是医保的补充,可以弥补医保不能报销的费用,相较其他险种来说,实用性更高。

而且现在市面热门的百万医疗险也不贵,建议大人小孩都配置上。

比如平安长相安,保证续保20年,30岁男性投保附加癌症院外特药保障,也就235元/年。

如果年纪较大或身体状况欠佳的,可以选医享无忧惠享版,保证续保5年,肺结节、乳腺结节、乙肝小三阳、高血压、高血糖、胃息肉等都有机会标体承保或除外承保。

而在医疗险的赔付中,又以0-6岁的小孩子占比最高。

因为婴幼儿免疫系统尚未完善,抵抗疾病和自我保护的能力较弱,感冒发烧都是常有的事。

所以,给小孩子买保险时,要重点关注医疗保障,预算充足的话,建议选择中高端医疗险,或者是百万医疗险+小额医疗险组合。

比如平安长相安+少儿门诊暖宝保(超能版)组合,能全面覆盖小孩子的医疗保障,小到感冒发烧,大到重疾住院都能报销。

建议6:保额一定要够

都说“买保险就是买保额”,保额一定要买够,否则意义不大。

试想,如果重疾险保额只有几万块,对于治疗的家庭损失来说,真的杯水车薪。

然而,从慧择小马理赔半年报告的数据来看,件均都不高。

重疾险件均赔付保额为22.5万元

寿险件均赔付保额为40.83万元

一般来说,重疾险的保额至少为3-5年总收入,如果条件允许,可以再加30万,以覆盖病后康复费用。

而寿险保额,至少覆盖家庭所有负债(如房贷、车贷等),在此基础上,再加上自己年收入的5-10倍,就更合适了。

一般建议100万保额,如果在一线城市或生活水平较高,则需再增加保额。

最后唠2句

最后提醒3件事:

一是保险要尽早买,不同年龄不同性别的保障侧重点有所不同。

二是想要顺利理赔,除了选择合适的产品外,投保前还要做好健康告知和核保。

三是不少产品在这几天停售,有需要的朋友抓紧时间投保。

比如达尔文7号、超越1号、人保i无忧重疾险,将于7月31日停售。

再比如定海柱3号定期寿险,将于7月30日停售。

如果不想花时间研究条款,不想在众多产品中挑花眼,预约慧择保险咨询顾问,我们1V1为你解答。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有