达尔文7号VS超级玛丽8号,哪款更好?

慧择小马老师 · 一年前599 人看过

这个世界,连重疾险都开始“内卷”了。

要说重疾险里的“卷王”,当属超级玛丽和达尔文。

年年升级、年年正面硬刚。

今年对上的是超级玛丽8号和达尔文7号,到底哪款更靠谱?更值得买?

大择这就跟大家来盘一盘。

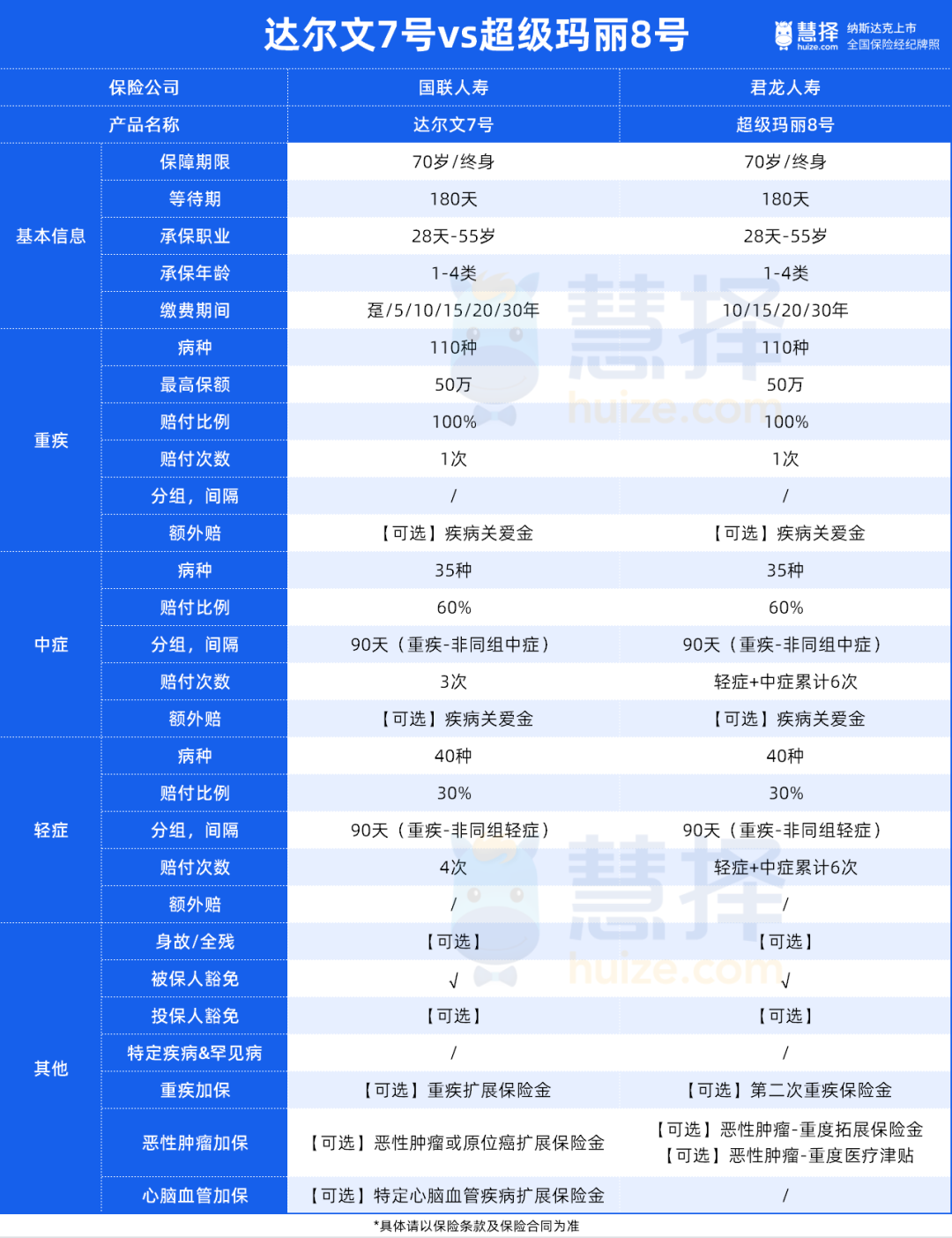

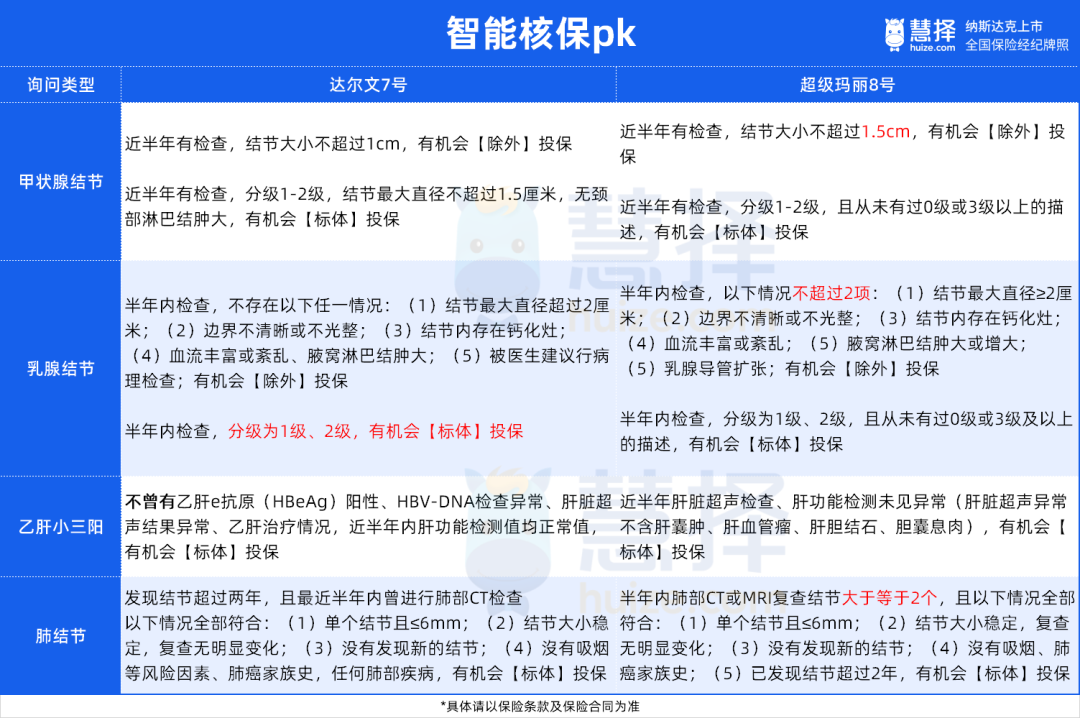

老规矩,先上图☟

作为老对手,达尔文7号和超级玛丽8号的关系就是一方升级、一方追赶。

这两款都是110种重疾,赔1次,赔100%保额。

重疾理赔后,非同组的轻症和中症责任不终止,继续保障。

除此之外,在不附加可选责任时,这两款的重疾赔付次数一样,100%保额,赔1次。

卷,就一个字,我再说一次。

虽然这俩很相似让人傻傻分不清楚,但深扒起来,还是略有不同。

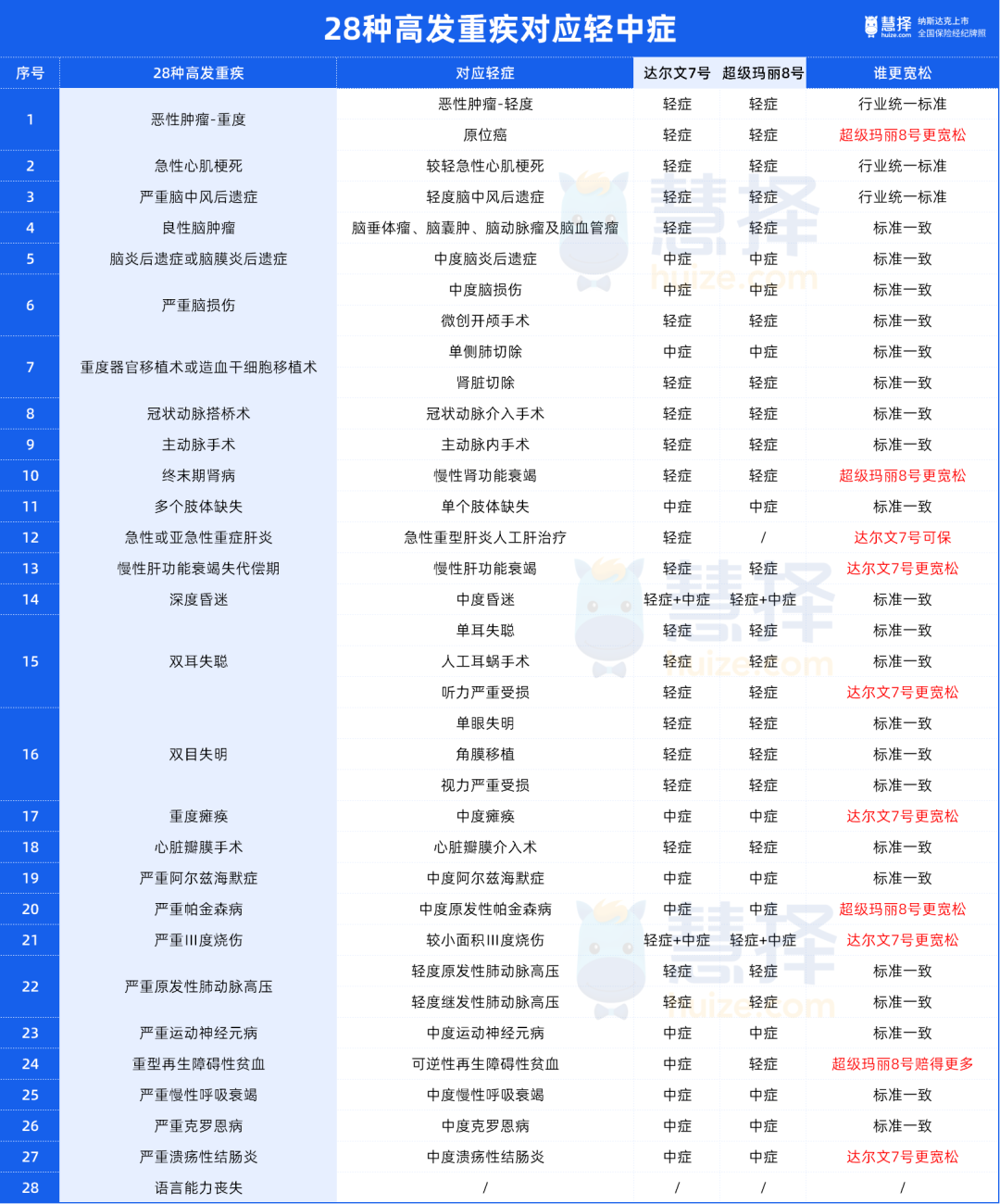

1、高发轻中症覆盖面

达尔文7号是中症赔4次、轻症赔4次;超级玛丽8号是轻症+中症累计赔6次。

重点看下两款重疾险的轻中症是否覆盖高发疾病、理赔是否宽松、哪款赔付比例更高。

这两款重疾险在轻中症上各有特色。

但达尔文7号比超级玛丽8号多了“急性重型肝炎人工肝治疗”轻症保障。

有肝癌家族病史的朋友,建议考虑达尔文7号。

2、升级保障(可选责任)

(1)疾病关爱金

达尔文7号、超级玛丽8号的疾病关爱金都需要满足两个条件:

①60周岁前

②首次发生重疾或中症

但超级玛丽8号的重疾额外赔100%,比达尔文7号高出20%,且价格也更便宜。

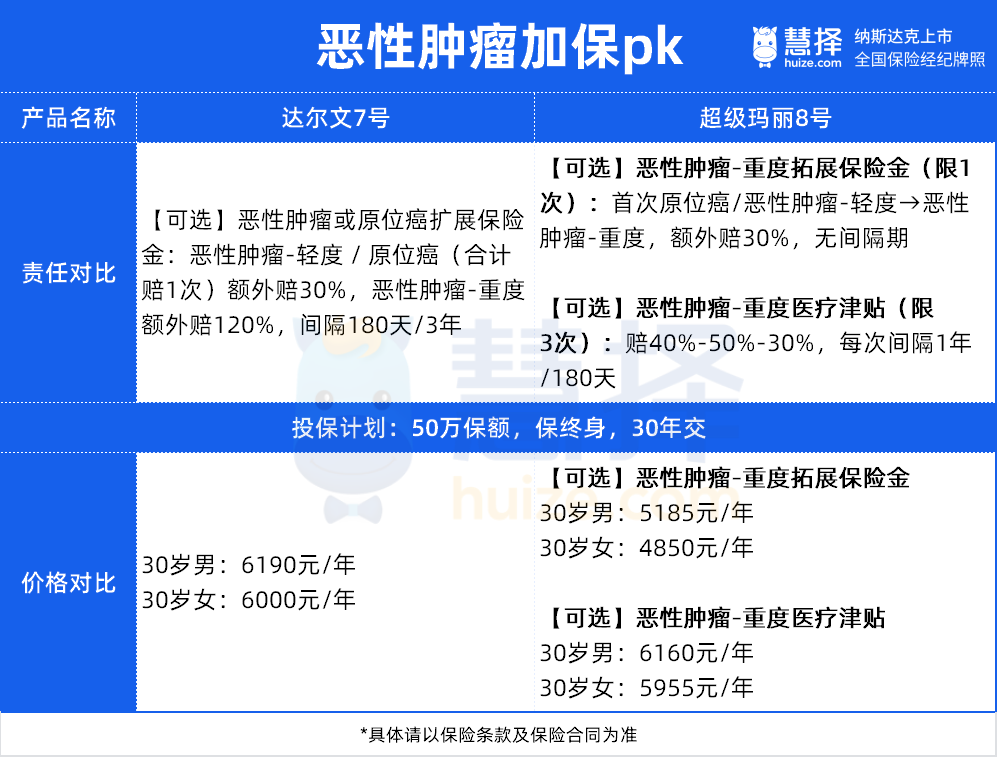

(2)恶性肿瘤加保

大家都知道癌症很高发。同时,癌症复发的风险也让人闻之色变。

所以达尔文7号、超级玛丽8号都推出了恶性肿瘤扩展责任。

达尔文7号的赔付比例高,恶性肿瘤-重度能赔120%;而且保障范围广,连恶性肿瘤-轻度、原位癌也能保。

比如张三,得了重度肺癌,赔了50万;过1年又查出轻度甲状腺癌,再赔10万。

超级玛丽8号的间隔期短,得了恶性肿瘤重度,每隔1年就能获赔,依次能赔40%、50%、30%。

还是张三,得了重度肺癌,赔50万;第2年还在治疗,赔20万;第3年还在治疗,赔25万;第4年还在治疗,赔15万。

(3)重疾加保

担心重疾理赔后、保障裸奔的朋友,可以考虑附加这个功能。

对比下,达尔文7号、超级玛丽8号的价格差不多。

在责任上这两款各有亮点:

▘达尔文7号的间隔期短,60岁前确诊重疾,每隔1年,重疾保额就能恢复20%,第5年就恢复到100%。

▘超级玛丽8号能保复发,也就是同一种重疾,理赔后又复发了,还能赔;但必须间隔满3年才能赔。

(4)心脑血管加保

超级玛丽8号没有这项保障,自动退赛。

10种特定心脑血管特疾,符合以下条件,达尔文7号就可赔120%:

①非心脑重疾→特定心脑重疾,间隔180天。

①特定心脑重疾→特性心脑重疾,间隔1年。

而且新发、复发都能保。

大择强烈建议,兄弟们都选上这个责任!

为什么呢?

——没别的,因为心脑血管疾病,男性更高发。

《中国中青年心脑血管健康白皮书》显示,中国中青年男性心脑血管健康情况远差于女性,在接受调查的人群中患病率及患病风险男性占87.65%。

(5)保身故/全残

一般我会建议把钱用在刀刃上,重疾险没必要保身故。

但如果你实在无法接受“没出险、保费打水漂”,也可以考虑附加身故责任。

如果保险没用上、人走了,保险公司直接赔保额;

保额50万,就直接赔50万。

推荐选达尔文7号,无他,唯便宜尔。

达尔文7号PK超级玛丽8号:核保对比

再好的保险,如果不符合条件、买不了,也是白搭。

买保险主要有三个“拦路虎”。

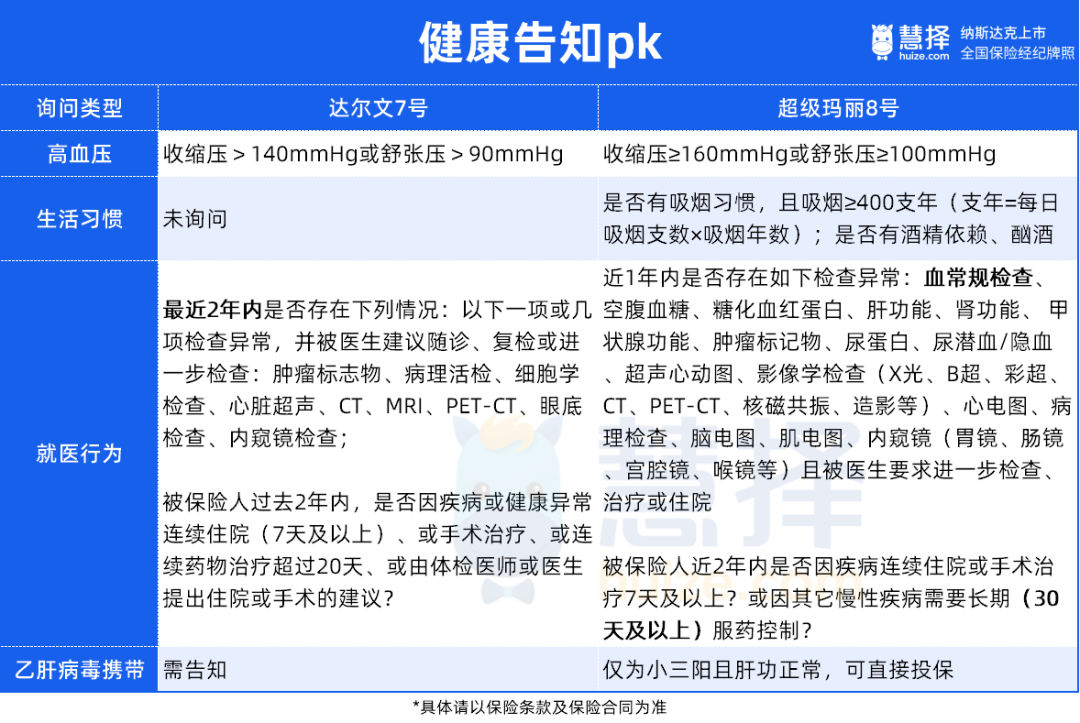

第①只“拦路虎”——健康告知

在高血压这块,超级玛丽8号更宽松。

达尔文7号会询问近2年的体检异常;超级玛丽8号只询问近1年的体检情况。

对乙肝小三阳患者,超级玛丽8号很友好,如果肝功能正常,不用告知可以直接投保。

不过,超级玛丽8号问得更细节,比如血常规有问题、老烟枪、酗酒……都需要告知。

如果健康告知问到了,也别灰心,我们可以试着走下智能核保。

智核通过,也能买。

第②只“拦路虎”——智能核保

针对甲状腺结节,超级玛丽8号更宽松,不超过1.5cm,就有机会除外投保;

针对乳腺结节,如果半年内有检查、无分级,超级玛丽8号更宽松;半年内有检查且为1级/2级,达尔文7号更宽松。

针对乙肝小三阳、肺结节,超级玛丽8号更宽松。

如果智能核保不符合条件,我们还可以试着走下人工核保。

第③只“拦路虎”——人工核保

人工核保比较细节,需要提供具体的体检报告。

达尔文7号PK超级玛丽8号:要选哪个?

到这里大择已经分析得差不多了。

综合来看,达尔文7号和超级玛丽8号各有优势:

▘超级玛丽8号,疾病关爱金做得更好;

▘达尔文7号,在恶性肿瘤、心脑血管加保这块,设计得更极致。

如果身体有点小毛病:

▘超级玛丽8号,对高血压、乙肝小三阳、肺结节更友好;

▘达尔文7号,对烟民酒民、乳腺结节1~2级更宽松。

看到这里,或许你还有这些疑问:

(1)重疾险会每年涨价吗?

年纪越大,买重疾险越贵;但投保后,保障期内保费固定,不会再涨价。

所以买保险要趁早,趁着年轻“薅羊毛”。

(2)网上买保险靠谱吗?

无论网上买还是线下买,最终都是跟保险公司签合同。

而且有监管盯着,没有中间商赚差价,价格统一。

(3)出险真能理赔吗?

在保障范围内、材料齐全、及时报案,而且投保时做到了如实告知,就一定是可以理赔的。

以上,有其他问题可以预约专业的保险顾问~

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装