房子,降价也卖不掉了

慧择小马老师 · 一年前901 人看过

今年的二手房越来越难卖了!

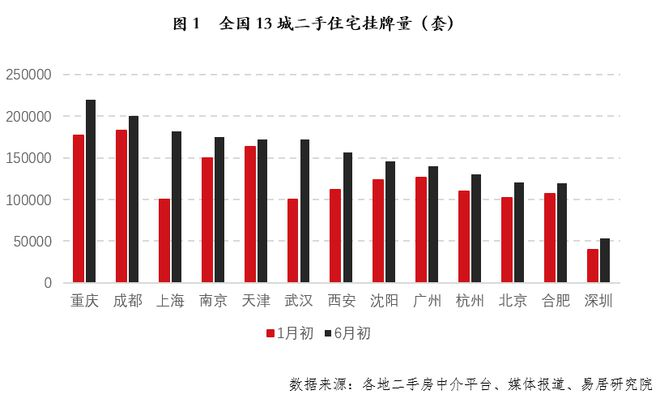

挂牌量在上升。今年6月初13城二手住宅挂牌量为199万套,相比今年年初159万套增长了25%(数据来源:易居房地产研究院)。

成交量却持续下滑。2023年6月1日-22日30城累计成交面积823万平方米,环比2023年5月同期-4.4%,同比-30%(数据来源:海通房地产)。

全国重点20城中,二手房挂盘量增速较快的城市是:上海、武汉、西安。

这三个城市从年初1月份到现在,挂盘量分别增加了82%、72%和40%。

“地狱级别”的卖房难度

随便上网看看,就能看到想卖房的业主哀鸿遍野……

卖个房,生生卖出了八仙过海的感觉。

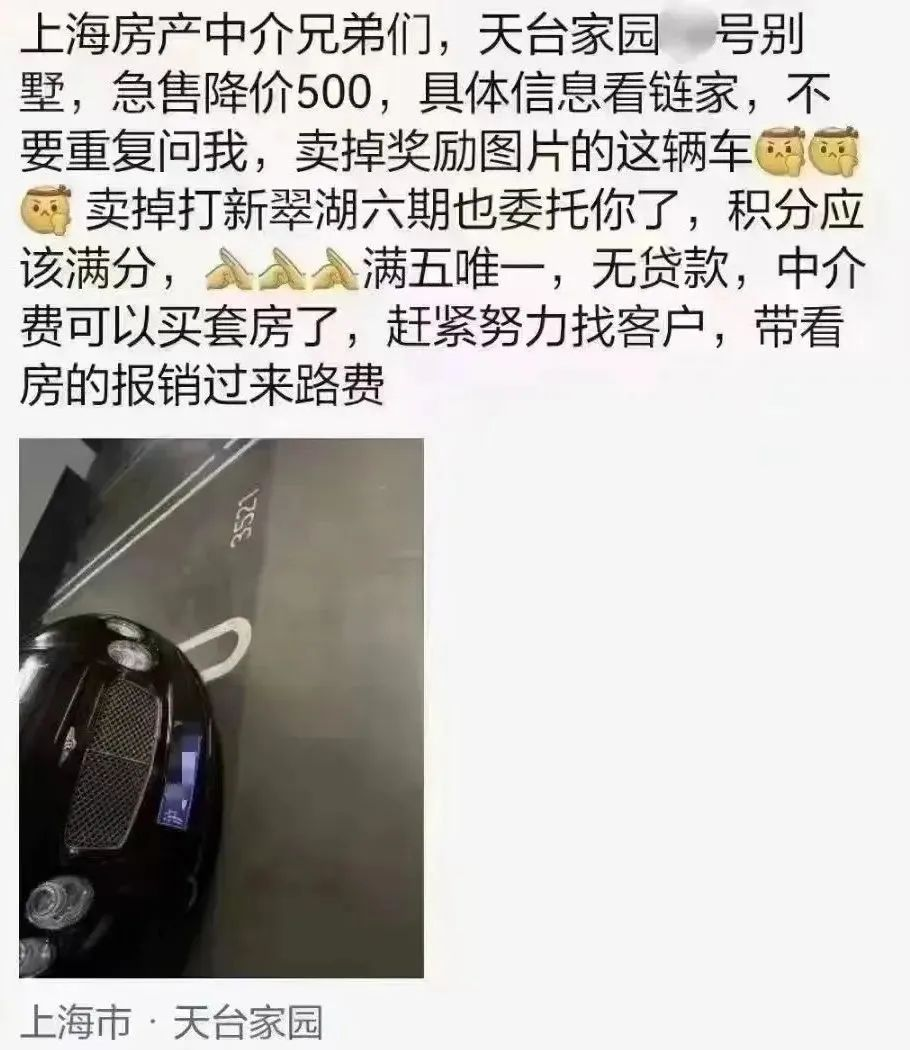

有业主主打“自给自足”。

把家附近中介门店跑了个遍,加了100+个中介的微信,建群、发红包。

带看红包、卖房奖励都是常规操作,他还自己制作营销素材:

营销话术,自己写

带看规则,自己定

(图源:中国网·中国湖北)

有业主主打“壕气逼人”。

直接降价500万,帮忙卖掉房子还能喜提宾利。

(图源:中国网·中国湖北)

这么一比,那些发手机的业主,就有点不够看了。

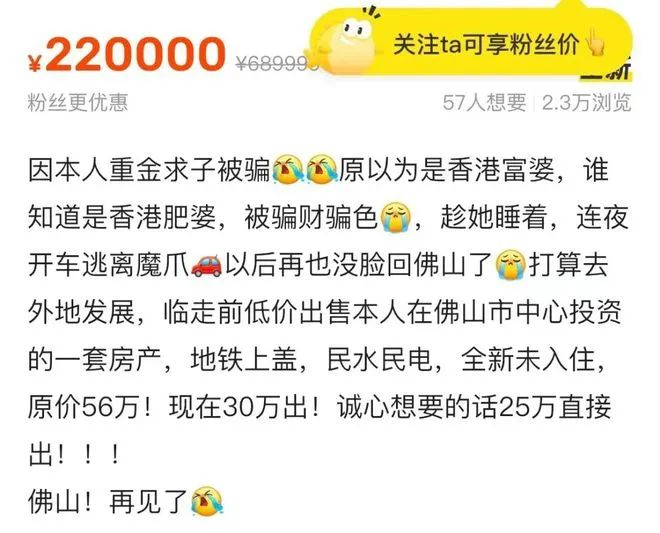

还有的业主,主打“另辟蹊径”。

(图源:闲鱼)

离奇故事引流量+房产介绍软文案,果然高手在民间。

从前都是买房人胆战心惊,生怕手慢一步,房就抢没了。

现在轮到卖房人绞尽脑汁,努力给买家一个好印象。

房地产高速发展的时候,买房几乎成了普通人致富最简单的通道,不少人大半身家都在房产里。

到了下行时期,单押房产的弊端就出来了:

1、流动性变差

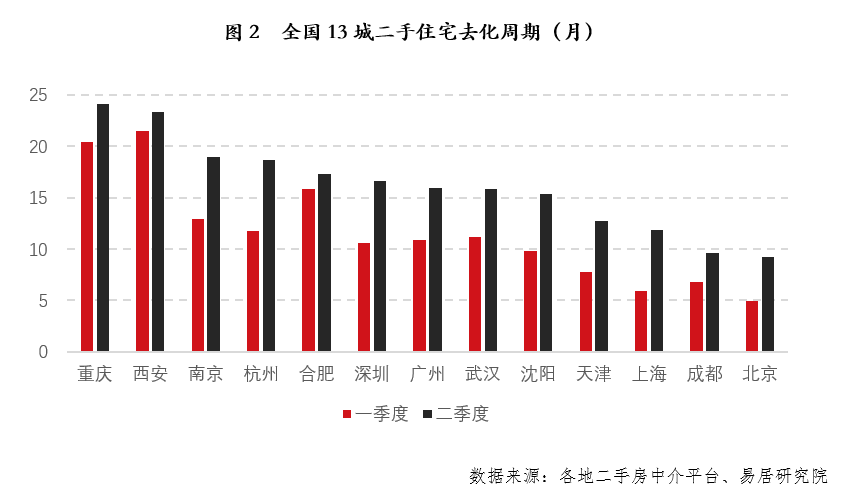

今年一季度全国13城二手住宅去化周期为10个月,而二季度该指标为15个月,都出现了明显的增长。

像人口净流出、老龄化日益加深的小城市,未来房子的流动性问题会更加严峻。

房子卖不出去,也租不出去,只能眼睁睁看着它贬值。

2、升值预期降低

借用北京大学徐远教授的在《房价的逻辑》里给出的公式。

发达国家房价增速的一个粗略公式:房价增速=经济增速+通货膨胀速度。

后发国家房价增速的一个修正公式:房价增速=经济增速+通货膨胀速度+城市化速度。

之前房价普涨,既有经济增速的红利,也有城市化的红利。

而在未来,虽然少数城市仍会保持一定涨幅,但更多的城市可能会迎来长期的横盘。

3、持有成本可能提升

比如,近年频繁提到的房地产税。

一旦开始征收,手里有多套价值不高的房产,留在手里不怎么赚钱,反而增加了房地产税征收的面积。

以房养老梦,碎了

卖房不好卖,原先买房打算收租的人,也不好过。

马叨叨最近跟一个小姐妹,算了一笔账:

(为了方便计算,数据有简化,但大体贴近真实情况)

她今年30岁,2018年的时候在某强二线城市买了一间小公寓,预计今年还完贷款,总投入约100万(本金+利息)。

现在每月收租3000元。

当时买公寓的时候,她盘算着这个公寓能长期收租,作为打底的现金流。以后即使完全躺平,也有收入养活自己。

假设自己能活到80岁,租金每年按照3%的涨幅,从30岁到80岁,租金能收400+万!

我仔细看了她的计划,给她泼了一盆冷水。

首先,持有房产是有维护成本的,她现在每年物业费2000块,得算上。

算上之后,总领取就少了10万。

其次,租金涨幅未必能稳定在3%。

从她过去3年,月租金仅从2800涨到了3000来看(年利率为2.33%)。

乐观点,平均年涨幅给2.8%,总领取进一步降到了387万。

再悲观一点,租金没法保证每年都涨。

假设每3年涨一次,总领取降到只有221万。

这还没算上换租客时候的空档期、家具的耗损、房子变成老破小之后租金增速放缓等因素。

再加上公寓普遍自带的“贬值属性”,也别想卖,一卖就亏。

(图源:真实截图)

算完这笔账,小姐妹沉默了。

经济繁荣时期房子不愁租,没想那么多。

现在回头看,且不说租金涨幅是否跑赢通货膨胀。

收租有这么多不稳定的因素,作为家庭的保底现金流,着实让人不太安心。

出于职业病,我又给她测算了一下,如果用这100万买年金险:

(趸交100万,保终身,55岁开始领)

从55岁开始,每年稳定有12.3万,到80岁总领取有300多万。

没有持有成本、没有空窗期、没有折价、也不会遇到糟心的租客。

省心不只一点点。

不过,事到如今也没有后悔药,只能好好珍惜每一个好租客。

马叨叨并非鼓励大家都去卖房买保险,特别是一线城市的房子,跌的空间可能已经不大了。

但如果你手上有多套房产,或有一笔钱想长期规划,可以考虑把资金多分配一些给年金保险。

给大家提个醒:6月30日(含)前,是45周岁以上人群投保光明一生(慧选版)的最后窗口期。

7月1日开始,它的最大投保年龄就会收缩到45周岁。

房子卖不出去,怎么办?

这里不是要教大家怎么卖房子,不在我的专业领域内的事,不敢瞎说。

但如果你还在还房贷,有2个小技巧,或许可以帮助你减少一些利息:

1、提前还贷

除了有闲钱,可以直接申请提前还款外。也可以选择把还贷方式切换成等额本金,加快还本的速度。

对比等额本息来说,整体还的利息少一些。

当然这种情况下,每月还款金额会变多,也相当于提前还贷了。

具体操作,可以咨询一下银行客服,有的银行(比如工行)可以直接在app上操作,还挺方便的。

2、商贷转公

商业贷款利率普遍在6%左右,如果转成公积金贷款(约3%),立省一半利息。

不过,不同地方的政策要求,会有差异。比如,深圳可以转,但北京就不行。

想办理的话,建议先打本地的公积金电话12329问清楚。

目前,低迷的市场行情什么时候能迎来大转机,大家都说不好。

但作为房奴,这次给我的2点启示,跟大家分享一下:

① 上杠杆要量力而行,别激进

② 做好兜底保障,别侥幸

最后,希望经济复苏的日子,早日来临。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装