给孩子买重疾险,怎么买不吃亏?

慧择小马老师 · 一年前133 人看过

给孩子买重疾险,有两种选择,一种是少儿专属重疾险,另一种是非少儿专属。

虽然名字这么叫,但并不意味着,非专属的就不能给孩子买。比如达尔文7号,买了保障也不差。

那么,

少儿专属重疾险,优势在哪里?

给孩子买重疾险,怎么买不吃亏?

今天来跟大家聊聊~

少儿专属重疾险,比别人多了什么?

首先,在核心疾病的范围上,少儿专属重疾险和非专属的差别并不大。

因为按照银保监会规定,高发的28种重大疾病,不管是不是少儿专属重疾险,定义和理赔条件是统一的。

那它的优势在哪里?

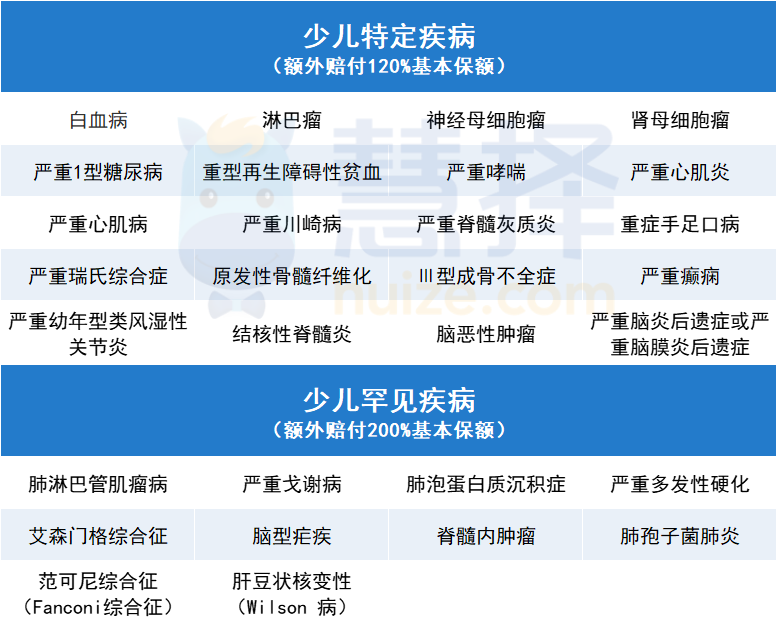

少儿专属重疾险最大的优势,在于针对儿童易患重疾和罕见病,都可以赔更多。

以今年上线的少儿重疾小淘气1号为例,20种特定重症和10种罕见重症,有额外的保额赔付👇

举个例子

✦

买了50万保额的小淘气1号,万一得了严重川崎病,获赔50*(1+120%)=110万;万一得了严重戈谢病,获赔50*(1+200%)=150万。

✦

✦

这么设计,是因为:

有的疾病在不同的年龄阶段,发病率不同。比如白血病、神经母细胞瘤、重症手足口病、严重川崎病等,孩子的发病率更高。

还有一些罕见病,虽然发病率不高,但一旦发病,治疗费堪称天价。比如戈谢病,每年的花费都超百万,大部分家庭都无法承担。

这时候,保险能多赔一笔钱,给孩子治病就多一分底气。

不过,这里也给大家提个醒。

不是所有有【重疾险】字样的产品,都有这两个保障。

买之前还是要多个心眼,看看产品条款、详情页上,有没有类似的保障?需不需要另外附加?

(来自:小淘气1号产品详情页)

少儿重疾险,应该怎么买?

除了上面说的,要注意【有没有特疾和罕见疾病额外赔】之外,给孩子挑选重疾险,还要注意以下5点。

1、重疾保额要充足

我们常说,买重疾险就是买保额。给孩子买,保额最好≥50万。

如果预算实在不够,建议不要牺牲保额,可以用“先上车再补充”的思路。

少儿重疾险50万保额保30年分20年交,给5岁的孩子买,每年也才几百块。

等家里经济宽裕一些或者孩子自己有赚钱能力了,再添置保终身的。

2、高发中轻症要覆盖

买重疾险,除了考虑重疾风险之外,高发的中轻症是否覆盖全面,也是重点考量因素之一。

给大家盘了表,表格中的这11种中轻症,最好都要覆盖。

以小淘气1号为例:

如果买了其他产品的家长,也可以用这个表格自查一下。

3、建议附加投保人豁免

附加了之后,如果投保人(交保费的那个人)发生了约定风险,比如身故/全残或患了重疾/中症/轻症,那么这份保单剩下来的保费,就不用交了,但保障继续有效。

这个设计非常友好,防范的就是家长万一“出事”,孩子保障会因为交不起保费而中断的风险。

4、如果预算充足,建议附加重疾多次赔和癌症二次赔

因为孩子的保单,相比成人的,保障时间更长。

得过一次重疾/癌症之后,再次得重疾/癌症的概率相对更大。

附加了这两个责任,则可以很好地解决这个问题。

用小淘气1号举例:

重疾多次给付保险金:

附加这个保障后,确诊不同种重疾,依次赔付120%、150%、200%保额,间隔期1年。

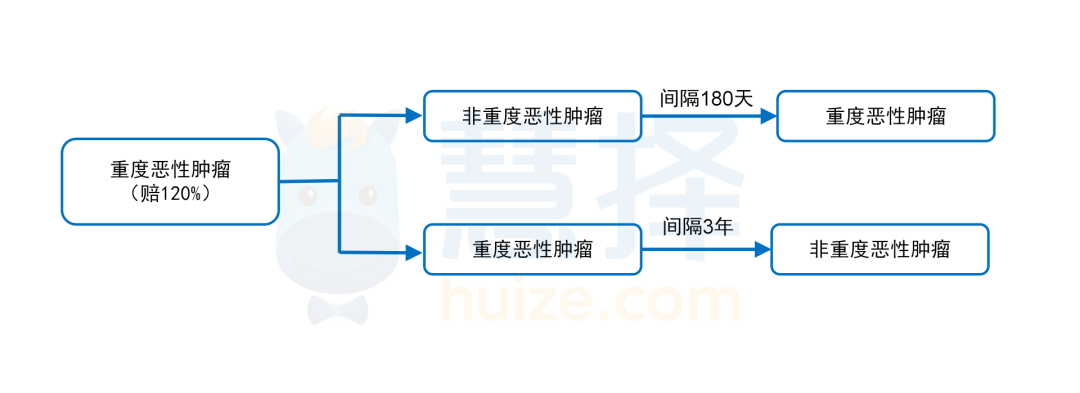

恶性肿瘤-重度扩展保险金:

附加这个保障后,如果前后两次得的都是恶性肿瘤-重度,间隔3年,无论是新发、复发、持续、转移,都能再赔120%基本保额。

如果第一次确诊的重疾不是重度恶性肿瘤,间隔期只要求满180天。

5、最好搭配百万医疗险

有的朋友可能会说,前面说的罕见病,一年就要上百万,这个保额不够用吧。

如果只买重疾险,是不够用,但百万医疗险+重疾险搭配买就不一样了。

百万医疗险保额几百万,用来解决医疗费用问题,绰绰有余;重疾险赔的钱,主要是用来补充大人的误工费的(孩子生重病了,大概率需要家长辞职照顾)。

好了,今日份干货就聊到这里。

最后,小马老师提醒一句:

重疾险的投保与健康状况、家庭财务状况相关,每个孩子的情况都不一样,建议不要盲目抄作业。

如果有不确定孩子适合买哪款重疾险的朋友,可以预约慧择保险咨询顾问,为你1V1解答。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装