26岁妻子患癌,丈夫竟“放弃治疗”!

慧择小马老师 · 一年前603 人看过

湖南有一档本土节目《寻情记》,记录了一个真实故事。

26岁的妻子患上乳腺癌,已脑转移,需要马上手术治疗,否则最多只能活3个月。

但要动手术,就需要丈夫签字,而丈夫却迟迟不出现。

直到手术的前一天,丈夫来了,却签下了“放弃治疗”的同意书,要带妻子出院!

原因是没钱了。

其实手术费缺口并不多,只差3万元。

但因为之前3次试管婴儿、宫外孕手术、乳腺癌手术,已经花了不少钱,甚至还借了外债。

这里小马老师不想去做道德批判,但想强调一个点:多数家庭,都承受不了一次重病的打击。

建议大家,尤其是女生,要趁早给自己留足安全防线!

说白了,就是要有足够的钱。

有钱,看病不求人;有钱,养老不用愁;有钱,面对糟糕的婚姻,就有随时离开的底气。

有钱,能让你更从容地应对生活中未知的变化。

存多少钱,才能有安全感?

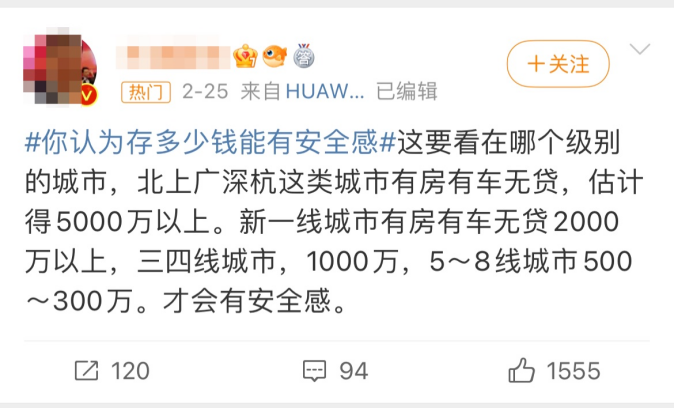

最近微博发起了这么一个投票“你认为存多少钱能有安全感?”,9.1万人参与,多数人觉得要100万以上存款。

更有大V按照城市划分,给出了北上广深杭要“有房有车无贷,5000万以上”的标准。

先不说是否所有人都有能力赚到这么多钱,摆在我们面前更现实的问题是:

财富是需要时间积累的,但风险却随时可能发生。

有什么办法能解决吗?

有,买保险。

为什么选保险?用别的产品不行吗?

大概率不行。

因为保险有独特的优势:付出的成本低、杠杆作用强。

给大家做个对比,同样是50万的重疾储备金:

选择买保险↓

金钱成本:用达尔文7号举例,30岁的女性每年最少交4800+保费(30年交),总保费14.4万,而且能保一辈子。

时间成本:只要每年按时交保费就行。

选择搞投资↓

金钱成本:假设平均年利率5%,同样是每年攒4800,攒到50万要36年。

时间成本:需要花大量时间探索长期有效的投资策略或组合、需要及时操作买卖,每人所需时间和达到的效果不同。

对于多数人来说,用买保险的方式来规避隐形风险更划算、更省事。

女性买保险,注意这3点

该买哪些险种,小马老师为姐妹们盘出来了。

其中有3个值得注意的地方,咱们来说说:

1)关注癌症保障

有句话,不知大家有没有听说过:“男要保死,女要保病”。

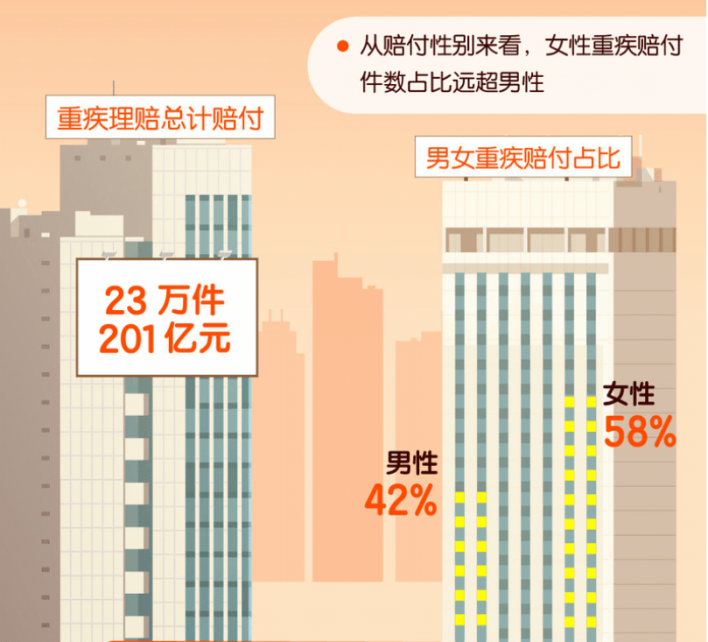

这是因为,从过往理赔数据来看,男性的身故出险率比女性高。而女性重疾出险率,领先男性。

理赔年报里也看得挺清楚:女性重疾赔付占比,比男性高不少。

(来源:平安2022年理赔年报)

而女性重疾出险原因前五,都与癌症有关。

(来源:慧择2022年理赔年报)

温馨TIPS:除了要重视重疾险的配置之外,30岁以上的女性朋友,还要记得定期体检;必要时,还可以安排上专项的癌症筛查。

2)医疗保障不可少

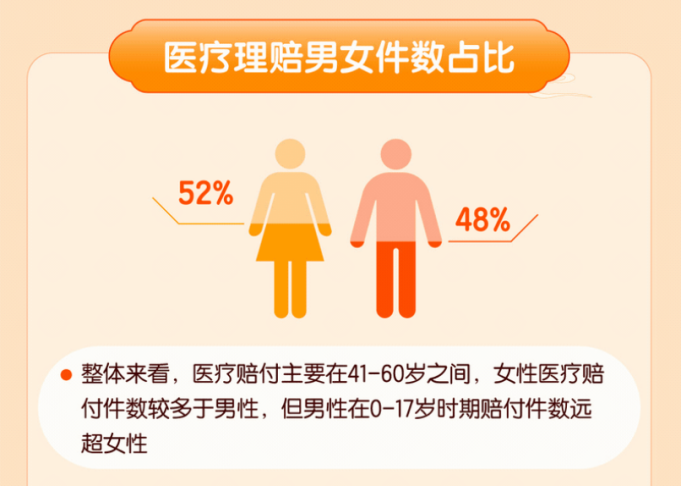

女性的医疗险理赔件数占比,比男性略高。

医疗赔付主要发生在41-60岁。

(来源:平安2022年理赔年报)

不过,不建议等到40岁左右,才开始买医疗险。

一是随着年龄的增长,身体可能变差,导致过不了健康告知。

二是虽然其他年龄段的医疗赔付较少,但不代表没有。

话又说回来,30岁女性买医疗险,几百万保额,一年才300块左右。

这么便宜又实用,能买的话,是一定建议买上的。

如果健康告知已经过不了了,也可以看看防癌医疗险。

上面也说了,女性重疾出险原因前五,都与癌症相关,防癌医疗险保障虽然没有百万医疗险那么全,但也实用的。

3)女性买年金险更划算

这是因为买年金险,活得越久,领得越多。而女性的平均预期寿命更长。

根据世界卫生组织2021年发布的数据:我国2019年,女性的预期寿命比男性长6年左右(男性74.7岁,女性80.5岁)。

用光明一生(慧选版)举例,30岁女性每年保费1万,交10年,保终身,55岁起领。

活到80岁,比活到75岁,多领5万多。

哪些产品值得买?

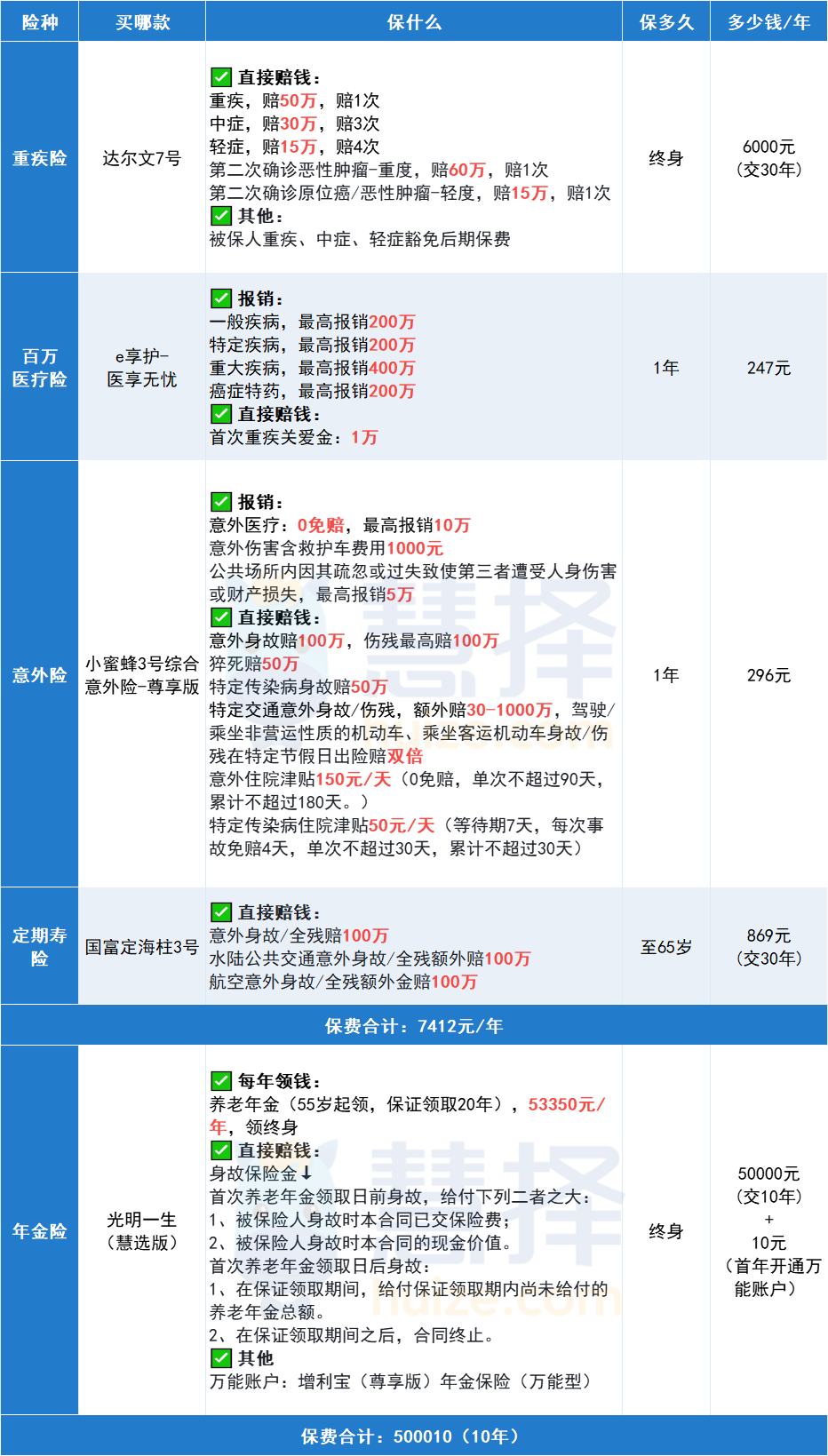

这里安排了4大险种+年金险,基本涵盖了日常绝大部分风险。大家可做个参考,再根据自身情况做增减。

以30岁女性为例:

保障内容,表格里挺详细了。这里主要叮嘱大家3个要点:

1、重疾险——达尔文7号

重点加强癌症保障,理由前文说过,不赘述了~

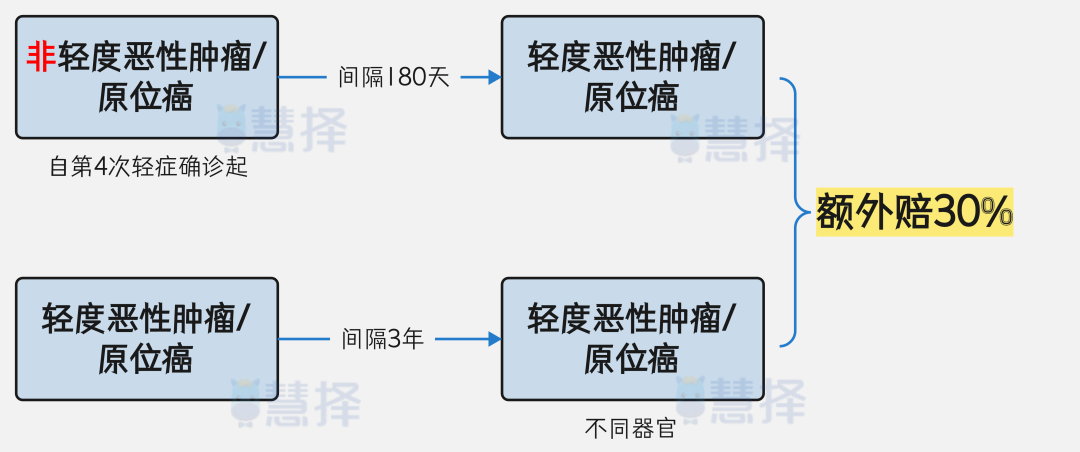

回到达尔文7号,就是要附加上【恶性肿瘤或原位癌扩展保险金】。

这个责任,比市面上大部分“相似款”都周全一些。不仅包含了恶性肿瘤-重度,轻度也能赔。

如果是轻度(比如轻度恶性肿瘤或原位癌):

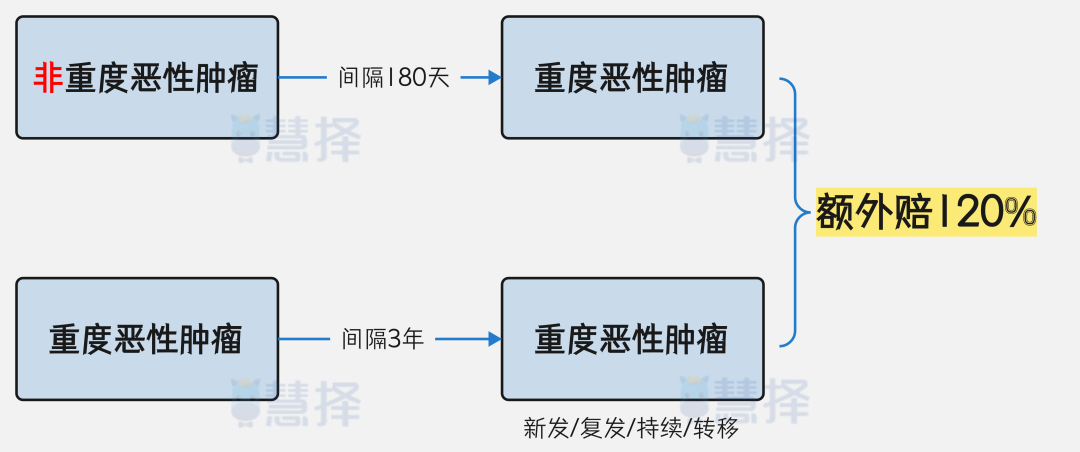

如果是重度恶性肿瘤:

前后两次得的都是重度恶性肿瘤,只要间隔3年,无论是新发、复发、持续、转移,都能赔120%。

2、百万医疗险——e享护-医享无忧

【特定药品费用医疗】要附加上。加上之后,88种恶性肿瘤特定药品0免赔,医保目录外药品100%赔付。

3、年金险——光明一生(慧选版)

多唠叨一句【万能账户】,如果养老年金到领取年龄了,可以自动转到万能账户里继续增值,需要使用的时候可以从万能账户领取。

相当于多一种增值选择。

(注:增利宝尊享版万能账户最低保证利率为3%,持续终身,已经很香了,但高于最低保证利率之上的投资收益是不确定的,以实际结算为准)

小蜜蜂3号综合意外险和定海柱3号定期寿险,责任都很清晰,这里就不展开说了。

想要了解适合自己的产品,或者定制保险方案,可以预约慧择保险咨询顾问进一步了解~

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装