延迟退休要来了!对这3亿人影响最大(不是年轻人)

慧择小马老师 · 一年前1100 人看过

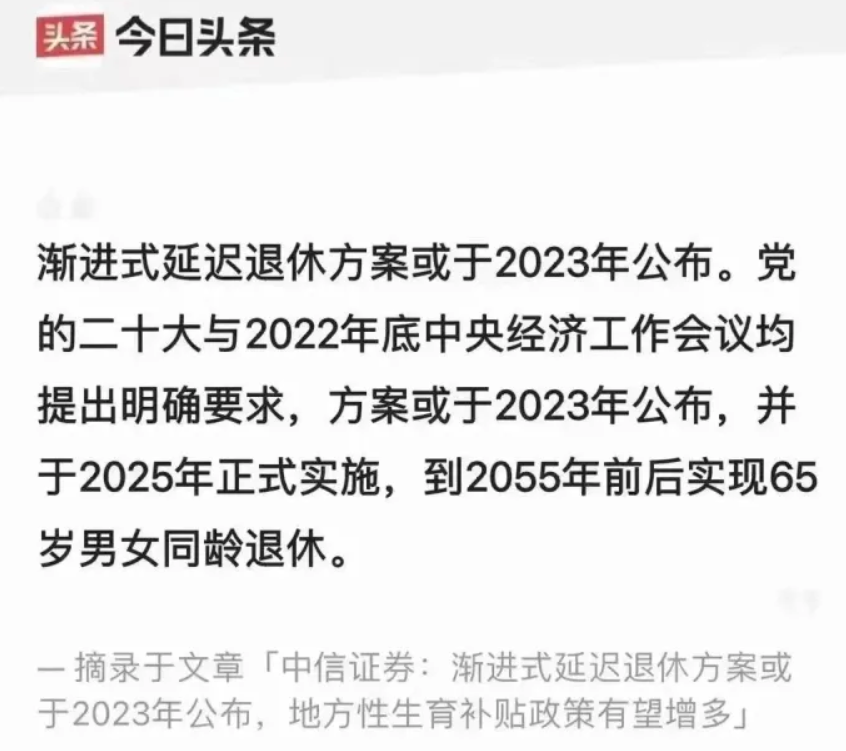

近几日,一张图“炸”了朋友圈:

(来源:今日头条)

中信证券称,延迟退休或于今年公布方案、后年正式实施,三十年后实现65岁退休。

此语一出,大家都不淡定了……

退休有什么影响?

最直接的影响,退休年龄延长。

按现在的规定,男性最晚60周岁、女性最晚55周岁就能退休了。

而延迟退休实施后,无论男女,统一到65周岁才能退休。

不过,退休年龄延长只是表象。

更本质的影响,是领退休金时间推后了。

这就让大家伙儿很慌了。

毕竟国家能保证你到法定退休年龄能领钱,但我们可没法保证自己在退休前一直有工作啊。

比如,让职场人头皮发麻的“35岁”分水岭。

公务员报考的门槛,是35岁;

上海8成以上、成都7成以上的社会职位要求应聘者年龄不超过35岁;

在互联网大厂,如果35岁前没进入管理层,之后也很难升迁。

(资料来源:青山资本《35岁,中国式中年》)

35岁,距离65岁,可还有整整30年!

如果核心竞争力够强,能一直工作到65岁。

到时能领到多少养老金,也需要打个问号。

毕竟我国养老金结余预计到2035年就耗尽了,而且养老金替代率也在逐年下降,目前仅41%。

(替代率如果低于55%,退休后的生活水平就会严重下降。)

一边是延迟退休,一边是就业年龄歧视,另外还有扑朔迷离的养老金。

这简直就是“三杀”!怪不得大家会发慌。

延迟退休,影响最大的是谁?

有人说受影响最大的是女性。

以前50岁就能退休,未来要65岁才能退休,一下拉长了15年。

有人说是年轻人。

以下这张图相信很多人都看过:

(图片来源:会计说)

但还有个群体被忽视了,那就是中产人群。

为啥这么说呢?

我国的中产群体大约有3.01亿,包括大厂管理层员工、中小企业主、副处级公务员等……

别看他们光鲜亮丽,其实也很脆弱的:

▪中小企业主,要担心生意做得好不好,现金流是否能接上;

▪大厂员工,要担心就业行情,是否会被裁员或降薪;

一场大病、一次创业失败、一封裁员邮件……任何风吹草动,都可能让中产跌入社会底层。

很多中产阶级其实是“三夹板”,上有父母要赡养,下有孩子要贴补,中间还有房贷这项刚性支出,每笔钱都要精打细算。

这样一来,要想退休后维持中产的体面,不是一件容易的事儿。

不信?看看日本:

日本第一批中产阶级,已经面临破产了。

30年前,他们开着最贵的车,住着最贵的房;

30年后,他们吃着小菜拌米饭,计算着账户里的余额,想着如果存款花完了就自杀。

而我国在某些地方与日本很相似。

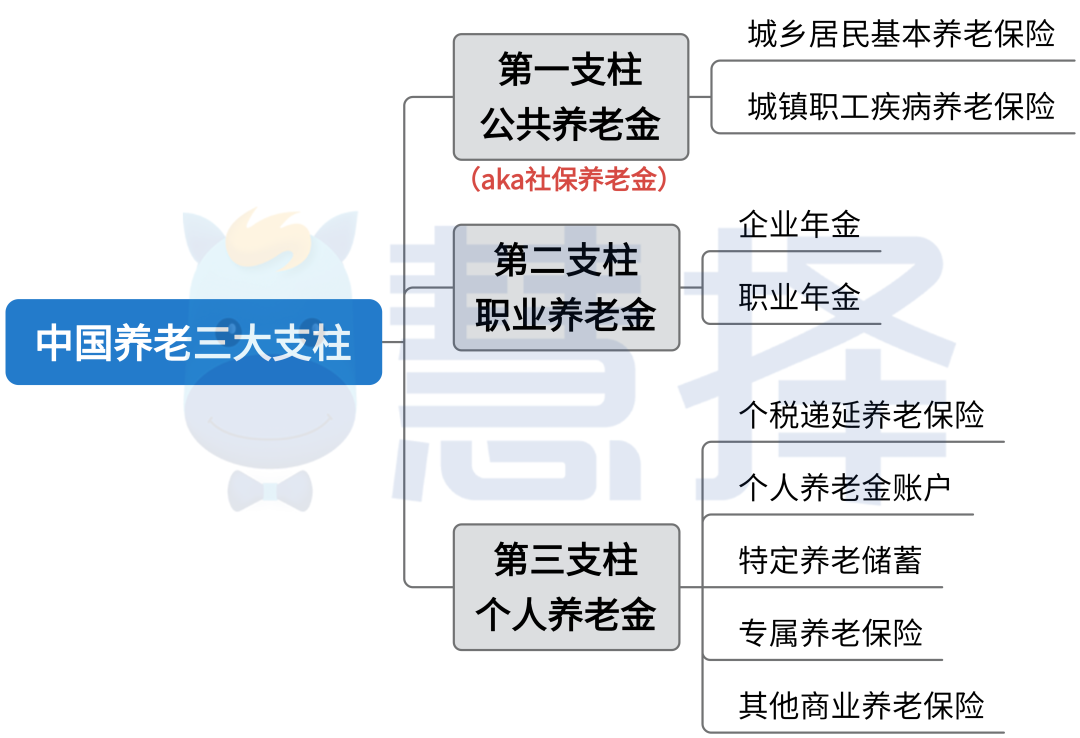

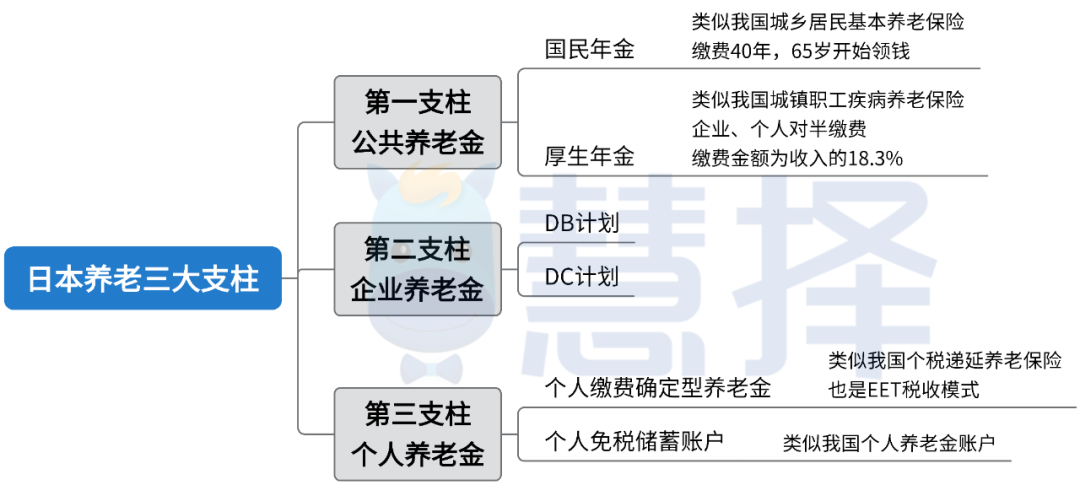

比如养老金制度,都由三大支柱组成。

中国:

日本:

比如养老金替代率,中国是41%,日本是55.4%(2021年数据),都不够用。

比如老龄化,中国65岁及以上老年人口占总人口14.2%,日本是29.1%(2022年数据)。

对比下来,感觉现在的日本,或许就是未来我国的情况。

面对延迟退休,我们能做什么?

日本从1970年进入老龄化社会,1986年开始搞延迟退休,比我们提早了三四十年,可以说是“老前辈”了。

都说以他人为镜,可以知得失。

从日本身上,我也发现了一些普通人可以借鉴的经验。

1

别把宝都押在社保养老金上

日本的社保养老金,替代率仅32.4%。

所以,光靠社保养老金是不够的,我们得多条腿走路才能支棱起来。

第二支柱靠企业自愿参与。

而第三支柱是我们可以自己做主的,趁早规划没坏处。

2

别忽略持续稳定的终身现金流

日本的养老金,可以选择“一次性提前”领取,也可以选择每月领取、领终身。

当时很多人选择了前者。

结果钱很快就被用完了,不得不面临“人活着,钱没了”的窘境。

而一笔持续、稳定的终身现金流,不仅可以避免无规划挥霍,还能保证人活到老、领钱领到老。

3

别忽略健康保障

老年人的支出巨头,说白了就是医疗。

比如日本83岁的川西先生。

生病前,他的养老金勉强够糊口;患病后,每两个月要打的抗癌针、糖尿病等慢性病治疗费……迅速把他不多的养老金掏空了。

而健康类保险,不仅可以报销合理范围内的治疗费用,在达到条件时还能直接给付一笔钱,避免因病返贫。

说到这里,其实我们也发现了:

延迟退休不是问题,老了没钱才是问题,没钱又生病更是大问题。

好在还有时间。

尽早认清现实,早做准备,才是正经事。

预约慧择保险咨询顾问,1V1为你定制规划方案。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有