过了生日买保险,竟要多花上万块!

慧择小马老师 · 一年前560 人看过

近日,Z先生跟小马老师咨询:

他在这个月初选好了重疾险,但当时有别的事情耽搁了,现在再看却贵了350元,30年交,保费一下贵了1.05万。

(PS:这1.05万如果放进某增额寿险,30年后可以变成2.58万)

瞬间觉得自己从亏1.05万,变成亏2.58万... ...

Z先生觉得很奇怪,保险怎么可以随便涨价?

在小马老师的提醒下,他才发现自己前几天刚好过了生日,保费就贵了。

为什么过了生日买保险,会花更多钱?生日前后投保,又有什么区别?一起来看个究竟↓↓

生日前后投保,有什么区别?

不同年龄的疾病、意外发生几率不同,对保险公司来说要承担的风险也不一样。这样就造成了生日前后投保,保费、保额会有所区别:

保费变高,甚至倒挂

一般来说,成年后年龄越大,患病风险也会增加。

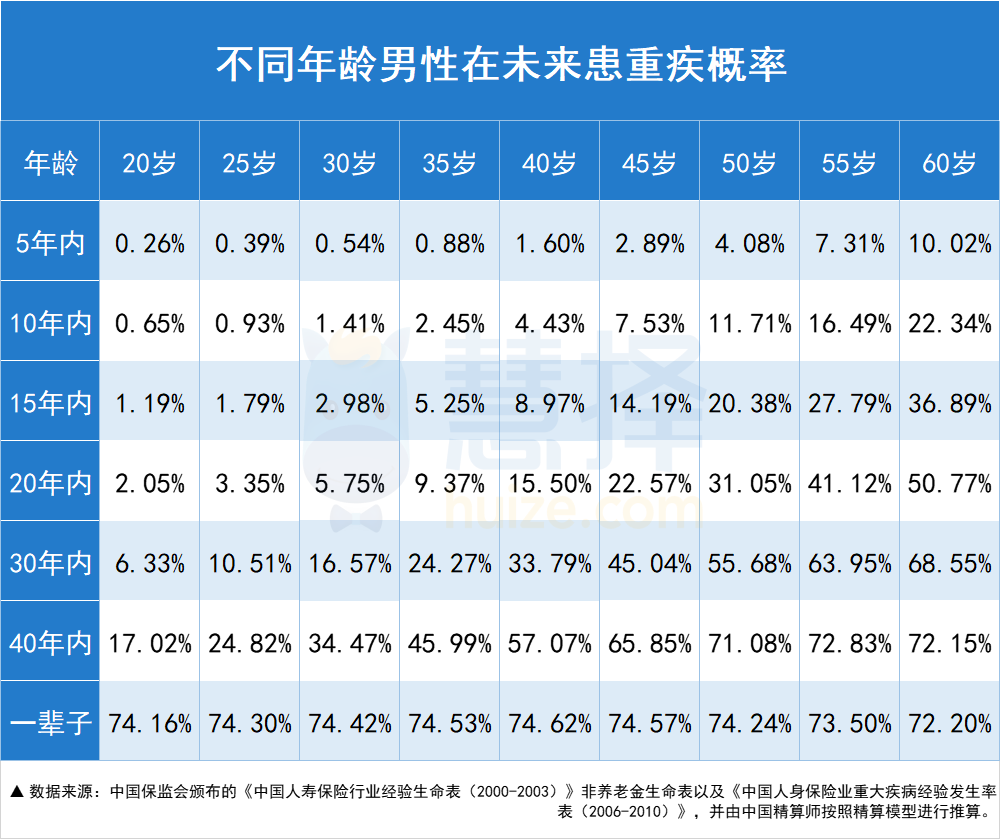

根据中国精算师协会推算的重疾患病概率模型,人一生患重疾的可能性高达70%以上▼

注意:以上统计并未考虑环境、饮食、工作压力、生活习惯这些因子,加入这些因子可能导致概率大幅增加。

年龄上一个阶梯,相应的患病风险也上了一个阶梯,保险公司的理赔成本也就越高,体现在保费上,就是投保年龄越大保费越贵。

举个例子,男30岁和31岁投保,30年缴费区别:

①某重疾险保终身:

30岁5250元/年,31岁5450元/年,30年总保费差6000元

②某定期寿险保至70岁:

30岁4278元/年,31岁4390元/年,30年总保费差3360元

可以看到在保障条件一致的情况下,重疾险和定寿在生日后价格涨了一两百,看着不多,但30年的总保费的差价竟然有大几千元。

而且投保年龄越大,往后还可能出现保费倒挂的情况,即保费>保额。

保额或交费期可能被限制

保额和年龄有很大关系。一般来说,年龄越大,能买到的保额就越少,能选择的交费年限也会越短。

以某重疾险为例,50岁男性最高可买20万保额,最长可15年交;51岁最高只能买到5万保额,最长交费期限是10年交。

只差1岁,能买到的保额差别竟然这么大!

试想一下,患重疾后只能赔付5万保额,就算加上社保报销,面对天价治疗费、医药费、康复费,无疑是十个罐子九个盖;

另外,交费期限越短,意味着我们年交保费越多,用到保费豁免这项权益的机会就会越少。

举个保费豁免的例子,40岁的T先生投保某重疾险,30年交,1年后确诊良性脑肿瘤出险,实施开颅手术后保险公司理赔90万,保单的轻中症保障继续有效,并且豁免剩余32.8万多保费。

可能买不了

过完生日,年龄可能超出投保范围,就买不了了。

大多数重疾险、医疗险、定期寿险最高投保年龄是55-60周岁,超龄后,即使身体非常健康,也买不了。

总的来说,生日前投保好处多多,保费便宜、选择多、早投保也能早点被保障,简直就是一举多得。

生日前后投保,要注意什么?

如果恰巧赶在生日前几天投保,就要注意以下几点:

核保需要时间

重疾险、医疗险和寿险都需要健康告知,如果不符合,则需核保。

当然如果产品自带智能核保,可即时得出核保结论;而不支持智能核保的产品或智能核保不通过的,就需要保险公司核保。

一般核保是3个工作日,情况复杂的核保时间会相应延长,如需要被保人体检等。

当发生上述情况时,很容易在等待核保结果的过程中,生日已经过去了,而保费,也已经涨了几百元了。

(来源:某重疾险健康告知截图)

生日追溯有点费劲

由于核保可能会耽误被保人的投保时间,一些保险公司也贴心地推出了“生日追溯”这一项功能。

即被保人如果刚过生日一段时间,可以按照生日之前的年龄投保,也就是以小一岁的保费投保。

乍一听很美好,实际有点费劲:

①不是所有保险公司或者每款产品都可以进行生日回溯。

②回溯的时间不等,一般3到6个月,符不符合你的情况还两说。

写在最后

风险之所以被称为风险,是因为发生的时间不确定。

投保宜早不宜晚,早买保费更便宜,早买也能早保障。

不要因为听说“最好是生日前投保”而匆忙下单,也不要觉得拖到下个生日前投保就是赚到了,最好的时间就是现在。

想要投保的朋友,可以预约慧择的保险咨询顾问,1V1为你服务。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装