银行降息,对普通人的直接影响有两个!

慧择小马老师 · 一年前490 人看过

8月15日(周一)发生了件大事儿:

人民银行开展4000亿元中期借贷便利(MLF)操作(含对8月16日6000亿元MLF到期的续做)和20亿元7天期公开市场逆回购操作。

中期借贷便利操作和公开市场逆回购操作的中标利率均下降10个基点,分别为2.75%和2.0%。

简单总结就是:央行投了一笔大资金到市场,利率下行10个基点,用于提振市场经济。

对普通老百姓的直接影响有两个:

1、房贷利率可能下降

房贷利率是长期利率,和五年期LPR挂钩,理论上和这次为期1年的MLF利率下调没啥关系。

但这次降息,可能会影响之后的5年期LPR下调。

如果你买房的时候,房贷选择挂钩利率,大概率能省不少利息(具体可以看每个月20日公布的情况)。

(图片自制)

注释:

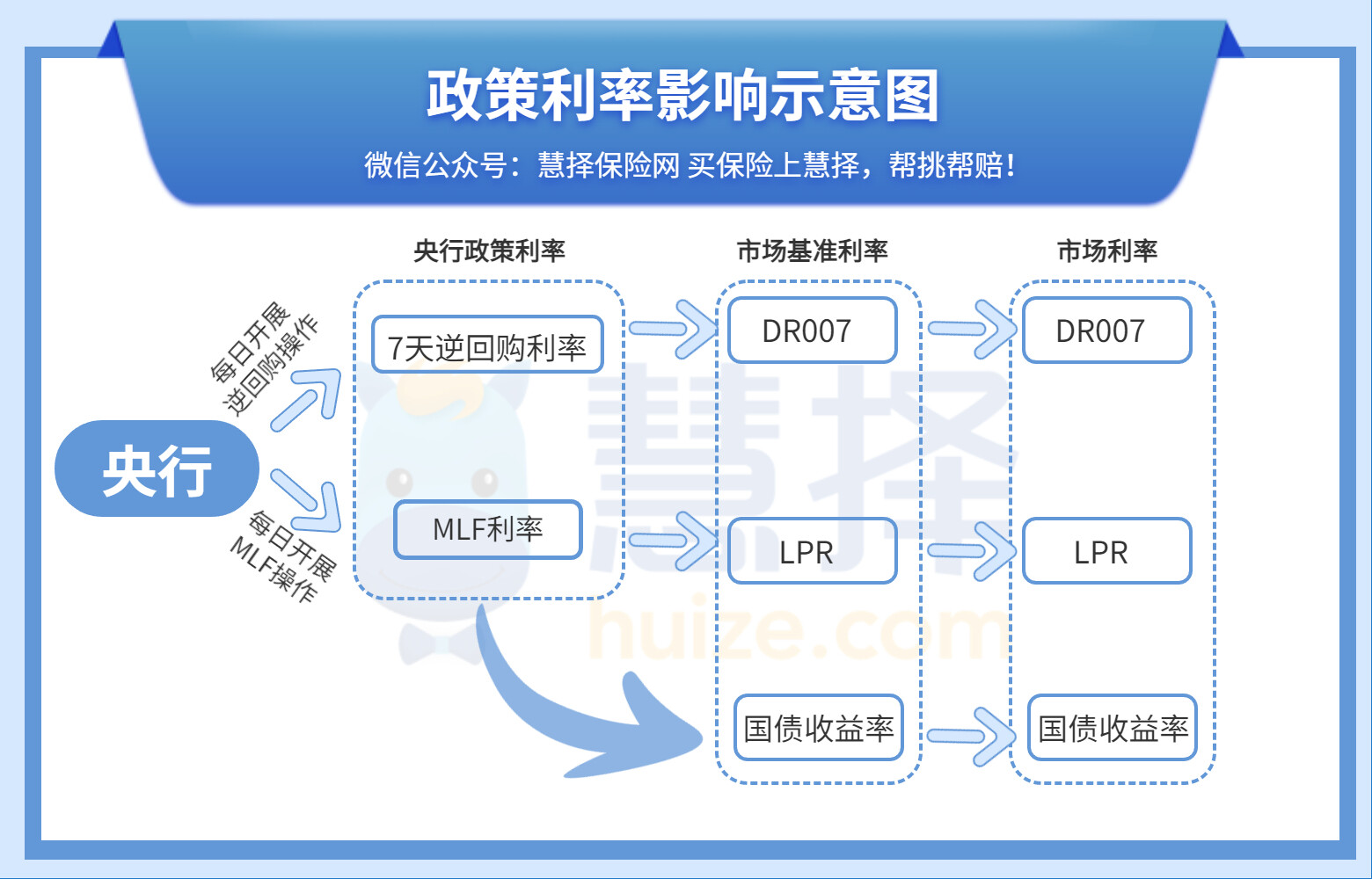

MLF就是央行把钱借给商业银行,商业银行再投放到市场;央行逆回购就是向一级证券商购买有价证券,到期之后再将有价证券归还,把资金收回。

央行通过调控MLF的利率,可以影响LPR利率( 贷款市场报价利率),再进一步影响银行LPR报价加点和贷款加点(也就是我们实际的贷款利率),进而影响企业和居民的贷款利率。

综上,我们得出的结论是——房贷利率有可能下降。

2、存款利率可能下降

贷款利率下行,意味着借钱的成本低了;

但注意,存款的利率大概率也会下调。

毕竟银行有一部分主要收入,就是通过吸收存款,再放贷,赚取这中间的差价。

理论上,存款利率会比贷款利率再低一点。

而且如果你细心观察,就会发现7天回购利率和一年期存单利率已经降了,10年期的国债也降到了2.7%附近。

数据来源:Wind

今年短期利率下降了不少,利率下行是客观事实。

而这几年的大环境,不确定因素太多。

很多人都选择了更为保守的策略,消费降级,加强资金储备。

如果你恰巧要找个地方存钱,我还是强烈建议要多元化配置。

在金融领域有个概念叫:不可能三角。

就是说流动性、安全性、收益性不可能同时拥有。

(图片自制)

比如:银行活期存款,安全灵活,但是收益不高;

股票、基金、期货,有可能获得高收益,但也很可能亏损本金;

年金险、增额终身寿险,非常安全,但要牺牲短期流动性,获得较高保单利益。

中高风险的就不展开了,基金、股票、期货……

建议做好心理预期,有全部亏损也无所谓的心态再玩最好。

讲讲低风险的,除了银行存款,保险也非常值得考虑。

比如目前市场上很火的增额终身寿险。

它首先是寿险,也就是身故可以赔付一笔钱的保险产品。

但和固定保额的终身寿险不同,增额终身寿险的人身保额和现金价值会随着时间不断增长。

如下图所示:

测算详情:30岁男性年交10万元,交10年

(图片自制)

以金满意足臻享版为例,有效保额增长率是3.8%,保单预定利率是3.5%。

长期来看,保单利益非常可观。

也因此,很多人都拿增额终身寿险进行资金规划。

这种方式最大的亮点就是——确定性!

安全性不用多说,保险公司和银行一样都是注册资金实缴制、成立门槛高;经营过程受银保监会的严格监督,也有《保险法》的强有力保护。

亮点在于产品的设计——保单利益一开始就确定、并且白纸黑字写进合同,不会轻易受到市场波动的影响。

目前还有好几款产品的保单收益率接近3.5%!

金满意足臻享版,就是其中的佼佼者:

(图片自制)

可以看到,持有时间越长,保单利益越高!

就好比买了一所稳健增值的金融房子,还不用担心“烂尾”、“断供”、“房价下跌”等各种风险!

利率下行?不存在的!

大家唯一要担心的风险就是——产品下架,买不到!

2022年,已经有很多热卖的产品下架了:

4月28日,恒盈年年——下架

5月8日,筑梦未来——下架

5月14日,守护神2.0——下架

5月29日,颐悦无忧——开始限额销售

6月30日,金满意足臻享版——15年/20年缴计划下架

8月9日,颐悦无忧——下架

8月10日,如意尊3.0——趸交计划下架

8月10日,如意尊星火版——趸交计划下架

目前还有一个很重要的下架信息:

9月30日,金满意足臻享版全面下架,届时无法再投保,为避免系统拥挤,有需要的朋友还请妥善安排。

注:具体下架信息以保险公司通知为准!

对保险产品有疑问,或者不知道怎么买,联系慧择保险咨询顾问,免费为您1V1规划合适的方案!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装