医享无忧惠享版,80岁也能买的百万医疗!便宜!

慧择小马老师 · 一年前1034 人看过

有一张照片,看后印象很深刻。

相片名字叫《独生子》,男人坐在两张病床中间,病床上躺着两位老人,是他爸妈。

(图源:《独生子》网络图片)

很多人羡慕独生家庭,但独生子女的压力很大呀。

要顾小家、顾自己的孩子,还害怕父母老了生病。

父母到了60岁,照顾他们的人,只有一个。

另外,除了时间,钱也是一个问题。

有一个网友,晒出突发脑血栓父亲,在ICU一天的账单:

抢救了一个多月,一天一万,一共 33 万。

底下的评论,更是扎心:

“父母生病了,是否应该拿出小家庭所有的钱来治病?”

大家心里不免咯噔一下,“老、病”确实是以最极端的方式,让我们感受到赡养父母的压力。

很多家庭,会陷入两难。

咱们父母都有“病”

带父母体检的人会知道,年纪一大,他们的体检报告,都不好看。

不查不知道,一查吓一跳。

每年会增加许多毛病,多很多潜在的“大病风险”。

2021年的癌症报告里就显示:

85岁前,中国人口患癌率是1/3,平均每个家庭至少会有一个癌症患者,这不是危言耸听。

但凡得了癌症,医生会告诉你很多数据:

保守治疗的五年生存率是多少,做手术成功率是多少,靶向药的价格是多少。

原本正常的家庭,会被这些数字压垮。

之前,看用户故事,有一个真实的分享:

30岁的张先生说:“我爸一场大病,改变了我的生活轨迹。”

原本毕业后,打拼了好几年,打算明年在北京安顿下来。

结婚,生子买个小户型,慢慢还贷。

后来父亲便血,带他去肛肠医院做活检,查出了直肠癌晚期。

随后一年多,辗转北京、西安各大医院,手术、化疗、靶向、免疫疗法...

他卖了北京的车和北京的车牌,拿到20万,刷了4张信用卡,加上小额贷款,凑钱给父亲治病。

最后,能用的方法都用了,该不该花的钱都花了。

父亲的病灶,却转移到了肝上。

医生说做肝切除手术,只要不扩散,生存五年的概率还有30%,张先生同意继续手术。

一年半的时间,花了80万,生活也彻底改变了。

当钱和命放到一起,很多年轻人的第一反应往往是:我还没准备好。

有医疗数据统计,不仅是癌症,老人高发疾病的治疗费,都是几十万起步。

(图源:2021年重大疾病调研报告)

很多父母,为了不拖累孩子,“慢病”瞒成了“大病”,有的甚至想到了死。

温州有一位涂先生的母亲,换了肺癌晚期,留下一封信后,带上安眠药离家出走。

他们觉得,自己死了,孩子就解脱了。

就连保险,也“拒绝”老人

有人会说,在经济允许的情况下,给父母配上保险吧。

生大病住院了,至少保险还能赔点钱。

但其实,老人能买的保险,少之又少,很少有产品愿意承保这个“高危”群体。

会设很多门槛。

第一,父母得先有社保

很多人,父母在农村,连新农合也没有。

没有社保,买商业保险是很贵的,而且能报销的比例也少。

第二,年龄是个“大槛”

很多健康险产品,尤其是医疗险,对投保年龄有要求。

我们盘一下市面上“性价比”想对较高的百万医疗险:

好医保,最高60岁投保

医享无忧,最高65岁投保

平安e生保,最高55岁投保

年纪再大点的老年人,直接被这些产品忽视了。

第三、健康是“拦路虎”

其次,就是父母的健康状况。

我们看看老年人,患疾病概率有多大。

数据显示,至少有70%的老年人,自报患有慢性疾病:

(来源:中国网《老年社会调查报告》)

其中,65岁以上的老人,具体疾病的发病率是:

这些大部分都会在买医疗险和重疾险时,在健康告知被拦下。

第四,保费一般都贵

这一点,很好理解。

老人患病几率大,对保司来说,理赔概率大,自然就会提高保费。

所以,像买医疗险,越年轻越便宜。年轻人就200-300,老人却得1000-2000。

一对比下来,很多老人不愿意接受这个价格。

给父母推荐一款“良心”百万医疗险

当然,好的产品,挖一挖还是有的。

最近,新出的一款百万医疗险 医享无忧惠享版,是父母保险的“救星”。

先看看它的基本保障:

(图源:慧择自制)

针对老年人投保的亮点,一个个给大家说:

1、年龄限制放宽了

医享无忧惠享版,最高投保年龄到69岁,家庭版的更友好,最高到80岁。

单这一点,就击垮无数产品。

而且还能保证续保5年,要知道市面很多老人能买的医疗险,都是1年期的。

这意味着,如果80岁老人能投保,那至少到85岁,完全不用担心保障停止。

2、核保宽松,亚健康也能投

另外,医享无忧惠享版支持智能核保,这对有健康问题的人就很友好。

像窦性心动异常、高尿酸、高血糖、高血压、肺结节、甲状腺结节等,都有机会标体承保。

比如乙肝小三阳,就有可能标体承保。

(图源:产品核保)

3、免赔额可以逐年递减

当然了,这个免赔额逐年递减是有条件的。

买医享无忧惠享版后,第一年的免赔额是1万元。

如果保障期内没有出险,每年可以减1000,最低可以减到6000元。

如果是患重疾,免赔额为0,要知道市面上好几个保证需要的产品,重疾免赔额都是1万。

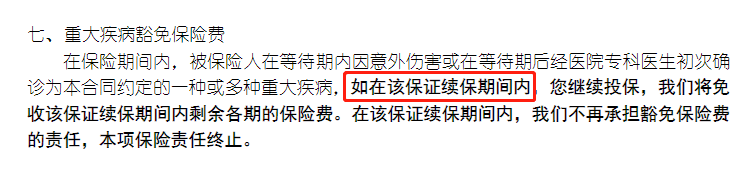

4、患重疾豁免剩余保费

百万医疗险里,有这一项挺稀奇的。

就是说,如果患上了条款里110种重疾中的一种,那么保证续保期内,剩下的保费就不用交了。

保障依然有效,之后住院看病,该报还是报。

5、还有住院护工增值服务

这对老人就很实用了。

医享无忧惠享版 除了有就医绿通和住院垫付。

还有两项非常赞的服务是:住院护工、院后康复服务。

如果子女在外地工作,无法贴身照顾患病老人,护工就能帮忙照看老人起居。

6、保费便宜,折扣多多

医享无忧惠享版 的保费在百万医疗险里,算是非常便宜的。

保费最低一支口红钱,而且中老年投保的价格,也很划算。

(图源:慧择自制)

没有对比就没有伤害,以60岁为例:

网红百万医疗好医保的价格是2139,医享无忧惠享版的价格是1391,差不多只有一半。

另外,医享无忧惠享版还有2大投保优惠:

(1)家庭投保最高9折

家庭中2人一同投保,享95折,3人及以上一同投保,享9折优惠。

(2)惠民保用户投保享8折

如果已经买了当地惠民保,必选责任可以享受8折优惠。

而且,这两项优惠可以叠加使用。

举个例子,如果3人以上家庭投保,又都买了惠民保,最高可以打72折,立省28%的保费。

所以,综合来看,这款产品适合哪些人群?

给大家整理一下。

1、60-70岁以上的老年人,重点考虑这款;

2、患有高血糖、高血压、乙肝小三阳等亚健康人,考虑这款;

3、伐木工人、森林防火人员、消防员等高危职业,考虑这款;

4、买了惠民保,但没有配百万医疗险的,考虑这款;

想了解更多医享无忧惠享版产品细节,另外想了解自己是否能投保的朋友。

找慧择保险咨询顾问,我们1V1给你解答。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有