易安财险破产,我们的保单怎么办?

慧择小马老师 · 一年前660 人看过

最近,保险圈发生了一件大事,

7月15日,银保监会发布了一则公告,同意易安财险进入破产重整程序:

来源:银保监会官网

网址:http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=1061881&itemId=4110&generaltype=1

这意味着,国内首家破产的保险公司诞生了。

一并诞生的,还有很多惶恐和疑问:

保险公司破产,我们的保单是不是作废了?

不是说保险有监管兜底、绝不破产的吗?

有没有绝不会倒闭的保险公司?

涉及到大家的切身利益,本着从业者负责任的态度,小马老师今天必须把事情说清楚。

保险公司破产,我们的保单怎么办?

先给大家吃颗定心丸:

这次易安财险破产,对普通消费者的影响并不大。

需要注意的是,易安破产,是它自己申请的。监管的批复中,用的词是“破产重整”,而不是“破产清算”。

意思是易安感觉自己快不行了,申请进ICU,希望有人能再救一把。

患上的“疑难杂症”是经营不善、资不抵债,抢救的手段是整合产业资源、优化资产负债结构。

这不,就在7月20日,易安财险管理人发布了招募战略投资者的公告:

来源:全国企业破产重整案件信息网

网址:https://pccz.court.gov.cn/pcajxxw/pcgg/ggxq?id=E7FFCD3C4C148477FC55568A2CC295C7

如果有人接盘,并且运营得当,它还有希望起死回生。

重整期间,易安财险继续营业。

如果保单还没到期,或者理赔还没到位,该怎么办?

不要慌,关于现存保单要如何处理,易安财险也给出了官方回应:

来源:易安财险官网

网址:https://www.1an.com/website/template/gkxxpl/235.html

简单概括,这3种情况,可以授权给保险保障基金公司,帮你申请理赔或退费:

保单未到期已出险的

保单已到期未赔付的

申请退保的

保险保障基金,是监管机构为应对保险公司撤销或破产,制定的兜底救助政策,2005年开始正式施行。

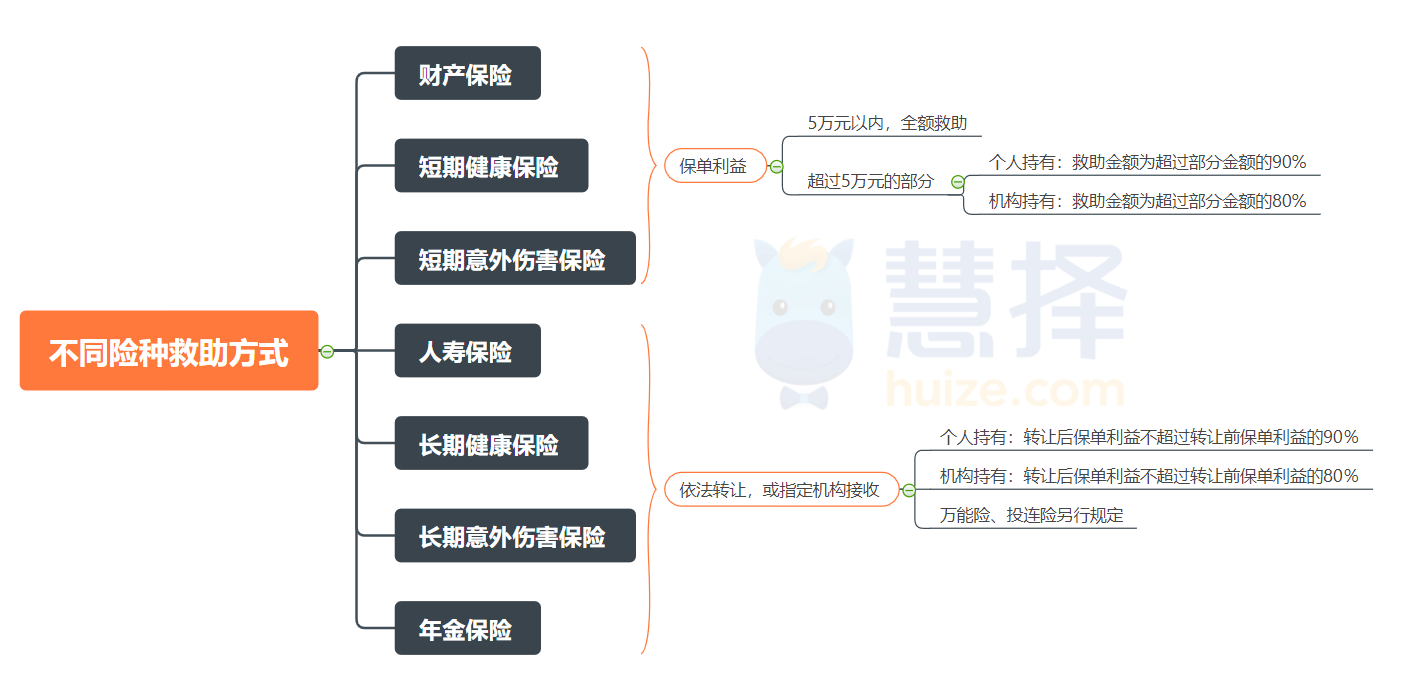

根据今年1月银保监会新发布的《保险保障基金管理办法(征求意见稿)》,保司破产、资产不够赔给投保人的,有两种救助方案:

图片:慧择制作

资料来源:《保险保障基金管理办法(征求意见稿)》

注意到了吗?短期的保险和长期的人身保险,兜底的救助方式不太一样。

像易安这种财产险公司,承保的产品都是些一年期的家财险、意外险、短期医疗险。

如果你正好买了易安的保险产品,还在保障期内不幸出险了,理赔金额在5万元以内的,保险保障基金会为你全额赔付;

超过5万元的部分,保险保障基金承担90%的赔付。

那么经营长期保险的公司如果倒闭了,我们的重疾险、保证续保的医疗险、年金保险、人寿保险怎么办呢?

《保险保障基金管理办法》同样给出了规定:保单会依法转让给其他有能力承接的公司。

来承接的公司也并不是“冤大头”,保险保障基金会给这些公司相应的补贴(最高原保单利益的90%),保单持有人的利益不变。

也就是说,在极端情况下,可能这家保险公司没了,但是保单还有效,该赔的还是能赔。

大保险公司破产,谁能接盘?

这次易安财险破产事件,也让大家看到,保险公司作为商业机构,并不是100%不会倒闭。

但是在这个到处暴雷的多事之秋,保险的安全性确实更有保证。

监管对保险公司的态度,也一向是能救就救,能扶就扶。

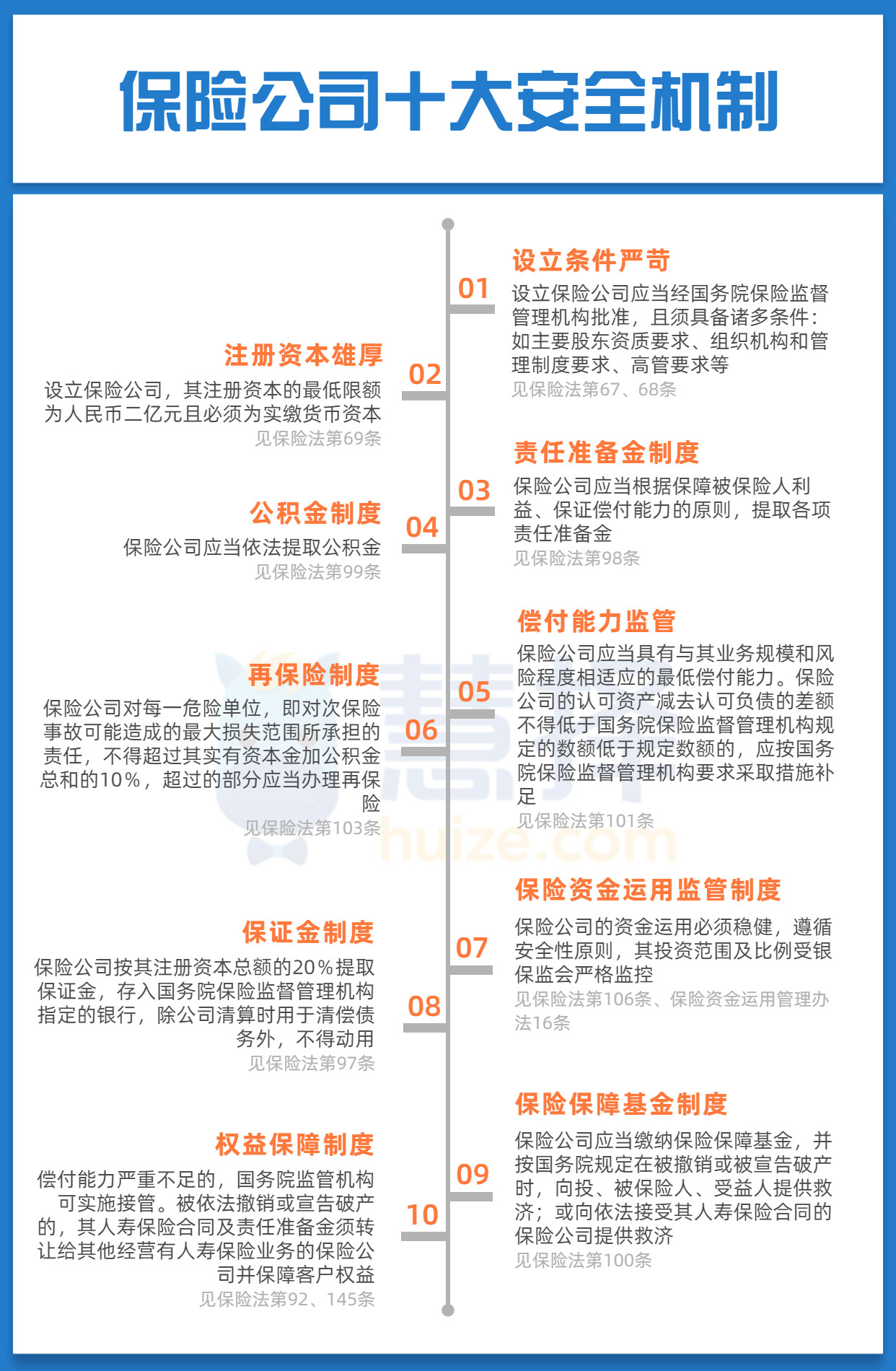

除了前文提到的《保险保障基金管理办法》,《保险法》、《保险资金运用管理办法》也多处涉及到保险公司的安全机制:

从保险公司成立,到保险公司运营监控,再到破产后的处置,每一环,监管机构都替我们想好了。

但问题来了,有些保险公司盘子实在太大,大到能影响整个金融体系,一旦崩盘,谁有能力接?

答案是,选出极其重要的公司,对他们“特殊关照”。

全球标准下,这样的保险公司一共有9家。

从2013年7月起,全球金融稳定理事会(Financial Stability Board,简称 FSB )每年都会评选出9家“大而不能倒”(Too Big To Fail)的保险公司。

资料来源于:Financial Stability Board官网,2017年及之后的名单未披露。

其中,意大利忠利保险集团,自2015年申请退出评选之后,它的排位,就由荷兰全球保险集团顶上了。

平安集团是我国唯一一家上榜且每年上榜的公司。

这几家公司由于业务范围广、经营情况复杂、影响人口众多,对全球金融系统和社会的稳定性起到至关重要的作用。

因为太大,所以务必稳定经营,绝不能倒。

为了与国际监管体系接轨,就在前几天,7月8日,人民银行、银保监会发布了《系统重要性保险公司评估办法(征求意见稿)》。

这意味着,中国版“大而不能倒”的保险公司,名单也快出炉了。

评估的指标多维科学,不仅考察保险公司的业务规模,还考察它和其他金融机构之间的关联性、资金的运用、业务范围的多样性等:

资料来源:《系统重要性保险公司评估办法(征求意见稿)》

公告链接:http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=1060461&itemId=951&generaltype=2

标准最终确定之后,每年开展一次评估。今年的名单,预计在8月底左右公布。

小马老师猜测,“老7家”(平安、国寿、太平洋、泰康、新华、人保、太平)大概率上榜。

入选这个名单,对保险公司有什么影响呢?

对大多数保险公司来说,这个名单并不是“免死金牌”,而是“紧箍咒”。

《系统重要性保险公司评估办法(征求意见稿)》原文,是这么写的:

评估目的。对参评保险公司系统重要性进行评估,识别出我国系统重要性保险公司,每年发布系统重要性保险公司名单,根据名单对系统重要性保险公司进行差异化监管,以降低其发生重大风险的可能性,防范系统性风险。

“进行差异化监管”,就好比让优等生坐到第一排,接受老师的“特殊关照”。

有些优等生可能并不情愿,因为这样就少了很多活动空间,变得不那么自由了。

稳,是他们的使命。

赔本赚吆喝的买卖,不能再做了。高风险的投资项目,也不能再搞了。

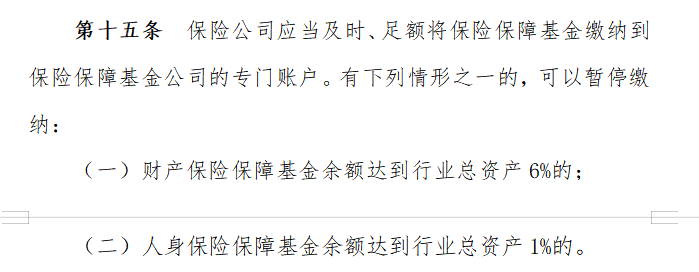

当然,足够大的保险公司,也有部分利好,比如达到下面这个标准,可以不用缴纳保险保障基金:

来源:《保险保障基金管理办法(征求意见稿)》第十五条

超级大型保险公司肩负着更多行业使命,将变得更加稳健安全;

而中小保险公司监管环境要宽松一些,能运作的空间更大,但是保险保障基金缴纳水平也会更高。

大小保险公司各自承担的责任不同,保险行业将向着更加有序、安全的方向发展。

买保险,大小保司怎么选?

在我们实际买保险的时候,往往会遇到这样的难题:

- “小”保司,产品创新能力强、性价比高,但保司实力相对弱一些;

- “大”保司,实力雄厚,但同时品牌溢价和定价成本更高,产品的性价比往往差一点。

我们该怎么选?

如果买的是人身保险,这个问题不用过分担心。

即使从极端情况来看,大保司不能倒、小保司有人接。保单都比较安全。

如果真的很在意,比较科学的方法是,根据个人财力和需求进行搭配。

比如说,一年期的意外险、医疗险、家财险,买大公司小公司的都可以,毕竟有保险保障基金兜底,就算遇到易安这种公司破产的情况,也有人能赔。

而中长期的重疾险、寿险、年金险,就要权衡性价比了。

如果实在不知道怎么权衡选择,可以联系专业人士,为你提供科学的搭配建议。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有