健康告知没问到的病,出险能赔吗?

慧择小马老师 · 一年前907 人看过

买保险前得的病,都是既往症吗?

已经治愈了的疾病,算既往症吗?

医生说不用治疗的病,要健康告知吗?

健康告知里没问到的病,也会被拒赔吗?

今天就把这事给聊明白。

大部分情况,都是这4条,给大家翻译一下:

1、生效前已明确诊断,长期治疗未间断。

比如投保前,就确诊了高血压,后面也一直有吃药控制。如果之后因为高血压住院了,这部分费用不报销。

2、生效前已明确诊断,治疗后未痊愈,间断用药。

比如一些慢性病,比如甲状腺功能减退、抑郁症等等,需要长期或间断服药。

3、医生已有明确诊断,但未接受任何治疗。

但如果后续,病情变严重了,需要住院或手术治疗,这个费用也是不报销的。

4、生效前未诊断和治疗,但症状和体征明显且持续存在,以普通人医学常识应当知晓。

说实话,这条定义得比较模糊,“普通人医学常识”范围难以界定,所以也经常会出一些理赔纠纷。

不过今年(2022年)1月的时候,银保监会已明确通报要求既往症定义不合理的产品进行整改。

既往症的定义更清晰,能减少不少理赔纠纷。

做个小总结:

判断自己的情况,是不是属于既往症。就看是不是符合前面说的3条。

(一般是3条,具体的要以产品条款为准)

接着咱们来聊大家关心的问题↓

决定我们能不能买保险的,是健康告知。

健康告知一定要好好做,如实告知很重要,关系到后续能不能顺利理赔。

有朋友就担心,我认真做好了健康告知,还会不会因为过去的疾病拒赔?

这得分情况来看:

1

健康告知里问到的疾病

也不是一有问到的疾病,就会被拒保。

可以先看看智能核保或人工核保的结论,一般就3种结果:

标体承保

除外承保

拒保

标体承保

保险公司知道投保人过往有相关疾病的情况下,选择了不做限制的承保。

代表着,保险公司放弃了因为这个疾病而使用“既往症免责”的权利。

如果之后,再因为这个疾病出险了,可以报销。

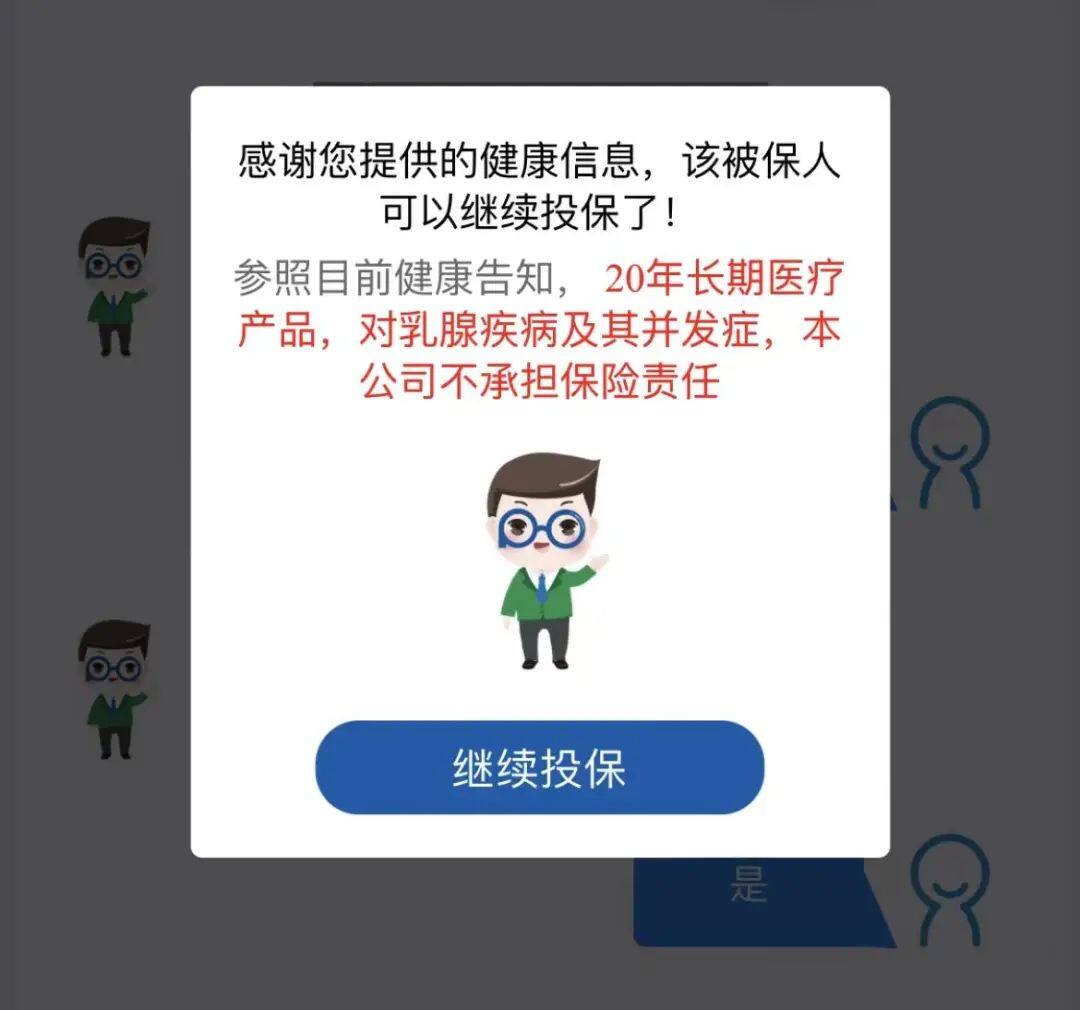

除外承保

比如这个图里的结论,就是对乳腺疾病及并发症进行了除外。

那么之后,乳腺疾病及并发症相关的医疗费用,就不能报销了。

拒保

保险公司拒绝承保,报销的事就别想了。

2

健康告知里没问到的疾病

直接回答2个大家比较关心的问题:

定义不同,理赔结果也会有不同。

但如果是确诊了不相关的疾病,会报销。

之所以设置了既往症,是因为商业保险,保的是未知的风险,需要风险具有不确定性。

既往症是已知风险,一般都要排除在保障范围内。

这样保障更全一些。

健康状况有异常的朋友,优先考虑一些核保宽松的百万医疗险,争取能够标体承保。

给大家推荐一款对亚健康人群很友好的百万医疗险。

有三高、慢性肾病1期、乙肝大小三阳、脂肪肝、酒精肝,符合条件的话,都有机会正常承保。

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有