突发!医保要多交15年,对这3类人影响最大!

慧择小马老师 · 一年前884 人看过

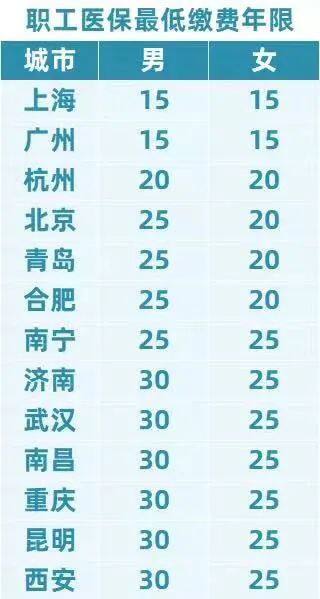

最近,出了一个医保新规,要把医保的缴费年限延长。

男30年,女25年。

这次政策,主要是针对广东地区。其实很早以前,很多城市就开始执行了,比如武汉、重庆。

(图片来源:自制)

这个新规,对大家有啥重大影响呢?

翻译一下就是:

交职工医保的打工人,以前交满15年,退休后就可以免费享受医保待遇。

现在不行了,你得再多交10-15年。

而且,其他城市别侥幸,说不定下一年“改革”的就是你。

多交15年医保,会“吞掉”你多少钱?

15年,可不短,多交出去的钱也不少。

给大家算算帐。

如果你正常上班,有公司交大头(5%-10%),自己只需要交个2%,影响不大,也就多个几千块。

只要工作稳当,没有辞退风险,没想着提前退休,不愁。

但如果是那些灵活就业人员,没有挂靠公司,自己交社保,其中医保(按最低缴费)也要323/月,一年就是3876块(以深圳为例,不同城市缴费标准不一)。

多交15年,大家自己算算,好几万就没了。

当然,还有一类人影响也大,就是临近退休的老人。

眼看就要到目的地下车了,被临时踩一脚“刹车”。

多补缴15年医保,原本少得可怜的养老钱,就要缩水了。

不交,那前面交了十几年的医保就打水漂了,退休后,生病看医,医保都不能免费报。

这时候,总不能让这群老人,再去买个商业医疗保险补充吧,不划算。

因此,很多快要退休的老人,开始担心“年年被推迟”。

之前是延迟退休,现在是延长交医保,总而言之,就是不能好好“毕业”。

而且,我估摸着,以后这样往后延的城市,会越来越多。

比如山东、河北、还有辽宁大连等不少地方,今年把医保最低缴费年限,都上调到了男30年,女25年。

而像成都,目前执行的是,连续交15年、或累计20年。

年限省内最低,这个估计也是要调整的,因为要考虑兼顾公平。

成都的朋友们,做好心理准备。

为啥要延长?医保钱不够用了?

至于为什么要延长,大概有两个原因。

第一个原因,老龄化严重,医保压力大。

这个大家都懂。

一般来说,60岁及以上人口如果超过10%就算老龄化了,我国18.7%,无疑是稳稳的老龄化国家了。

老年人不需要缴费,但是医保提供的保障一样不少。

而且,老年人的医疗开销比年轻人更大,是医疗资源的重要消费对象。

而且,老年化社会,还会呈现一个趋势就是:

年轻人越来越少,交钱的人变少;老人越来越多,花钱的人变多。

人口比例一失调,医保基金未来很可能不够用。

另外就是,这几年社会性医疗花销太大。

拿广东来举例:

虽然作为全国最年轻的省份,2020年广东退休职工占比仅12%(数据来源:2020年中国卫生健康统计年鉴)。

但这几年疫情,新冠肺炎的治疗,疫苗,还有核酸检测,支出太大了。

很多地方都是医保基金承担大头。

所以,前段时间有新闻报道,很多地方叫停了大规模核酸检测。

尤其是一些小城市,基本就让居民自己承担。

我找了一份各地医保结余的数据,大家看看👇

第二个原因就是,医疗通胀。

什么是医疗通胀?

指的是,因为整体物价水平上去了,医疗费用也上去了。

比如10年前10块钱可以买10个包子,现在只能买到5个包子。

包子还是原来的包子,价格却翻了1倍。

花一样的钱,病人现在没法享受一样的医疗服务。

换句话说,生一样的病,现在花40万的治疗费,10年后可能要花100 万。

这样一来,医保基金可能就会越来越紧张。

如果一个池子水不够了,不外乎开源节流两条路。

提高医保缴费年限,多交几年,就是一种开源策略。

医保虽好,但劝你别依赖它。

医保,做为一个普惠性的保险,投保不分人群。

大人、小孩、老人,不论健康状况,甚至还可以带病投保。

它的优势,可以说很明显了。

但它的局限,也明显。

医保有起付钱,和最高报销额度,就是没满多少钱报不了,满了多少钱同样报不了。

另外一点,就是上次给大家提过的,“药占比”和“合理用药指标”。

不是所有医保目录里的药,都可以在医院买到。

但如果院外购药,医院医保却又报销不了。

另外,有些特药,指定了特定疾病才能使用。

这对患者来说,就很尴尬了。

一系列的动作,背后的根本原因,还是一点,给医保基金“节流”。

所以,医保虽好,但劝你别“过度”依赖它。

其实,这两年针对医疗,国家增加不少辅助医保的项目,比如大家熟知的惠民保。

截止去年,惠民保总参保人数超过了7000万,一定程度,分摊了不少医保的报销压力。

虽然有政府背书,但惠民保的局限也不容小觑,报销额度小,受限多。

说到底,它还是一款比较基础的商业保险。

为了老有所“医”,医有所“养”,咱普通人,也只能是早做打算。

在国家提供的基础保障外,做好财务规划,多给自己加点防护。

医保外,趁着年轻健康,给自己配好百万医疗、重疾险。有余力,再补充一点商业养老险。

这样,哪怕未来没法一口气交满30年医保,或者中途失业社保断缴,也不慌。

写在最后:

提醒大家两件事,涉及医保缴费:

一个是,在不同城市缴过医保。

这个主要针对换工作的人。

比如,在长沙5年医保,后来在广州工作续上了。

别担心,因为外地医保缴费年限可以转入,一般都可以合并计算。

但是,很多地方还会有本地实缴年限的最低要求。

比如广州,要求实际缴费年限累计满10年。

另一个是,连续缴费不同于累计缴费。

极少数地区,会要求医保连续缴费年限,中间不能断。

比如陕西省安康市规定:

男性实际连续缴费15年、女性实际连续缴费12年。

所以,中途辞职的朋友,要想办法及时续上医保。

否则,一旦断缴,就要重新开始计算年限,不划算。

最后,如果想了解合适的医疗险,或者想给自己或家人做健康保险方案,预约慧择保险咨询顾问,我们1V1免费给你规划解答。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装