河南村镇银行400亿暴雷,钱存小银行还安全吗?

慧择小马老师 · 一年前1684 人看过

河南几家村镇银行无法取现,这是个很糟心的事。

连续两个月,事件吵得沸沸扬扬,官方出来回应也是:涉嫌非法集资,正在调查。

网上登记了一波储户信息,也没有进一步表态。

储户的钱还能不能拿回来?

国家的存款制度明确,50万以内存款受银保监保护。是否作数?

存进去的这些钱,和普通银行储蓄有啥区别?

中、小银行到底还靠不靠谱?

大家心里,都是大大的问号和恐慌,我们今天一起来聊一聊。

400亿存款不翼而飞,暴雷了?

讲真,见识过P2P暴雷,银行取不出钱,还是头一回见。

从4月18日起,河南5家、安徽2家村镇银行,突然发公告说:

线上系统维护,网银和手机银行暂停服务。

储户钱是存进去了,但线上取款,取不出,柜台取款,取不了。

银行具体什么时间升级完,没说。

这个时候,大家伙心态崩了,给当地银保监局打电话,打不进去。

有些河南外地的储户,准备组团到当地去取钱,居然半路被赋“红码”。

公共场合不能进,酒店不能住,寸步难行。

事情闹到这个份上,关注的人越来越多。

数据显示,此次河南村行存款事件,牵涉储户近100万,存款规模超过400亿。

这可不是一笔小钱,但“为什么好好存个钱,突然取不出来呢?”

我们先掰一掰,这笔钱到底是怎么存进去的。

高息互联网存款,要小心

熟悉互联网金融的朋友,应该知道,“高息互联网存款”火过一阵子,后来被监管叫停了。

这类产品,也叫创新型银行存款,利率能到4%-5%。一般5年到期,按月/按周付息。

在互联网金融APP上,曾经很火。

像京东金融、小米金融、度小满,都有推过。

但这类金融产品,后面对接的,基本都是小银行,各个地方的村镇银行也是有的。

为什么对接小银行呢?

我们知道,银行其中一个利润大头,就是吃存贷差。

就是吸引大家来银行存钱,然后转身把这些钱贷款给企业/个体户,靠两边的利率差值来赚钱。

小银行的吸引力,比不过大行,所以才需要用高利率来吸储。

但银行虽小,也是正规军,也是有银行牌照的。

于是,很多储户,凭着对大互联网金融系统的信任,以及对存款保险制度的信任,把钱存进去了。

但万万没有想到,却买了个“假存款”。

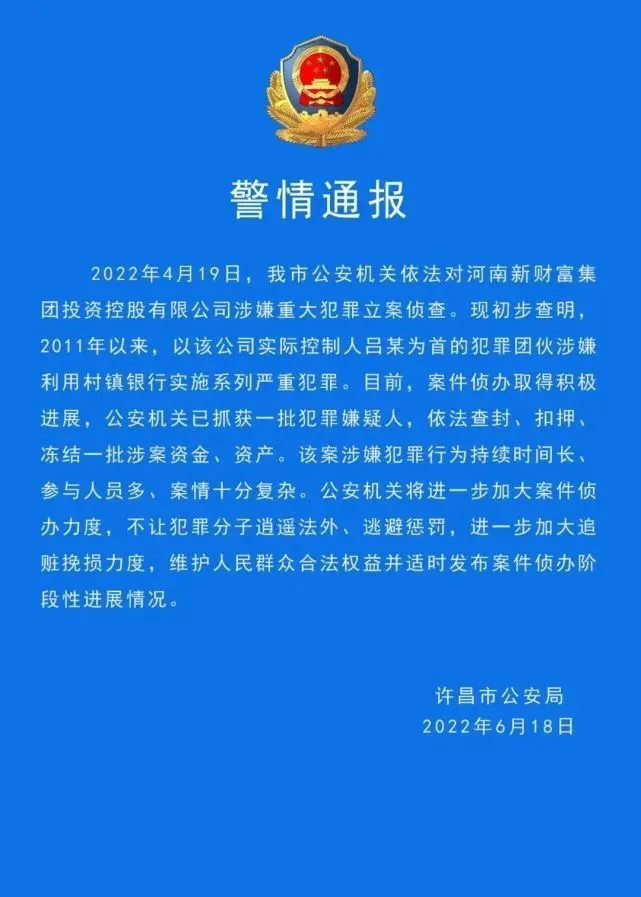

据本次许昌市公安局定性,事件属于诈骗:

是以吕某为首的新财富集团,在真银行、用真手续,用自营的小程序,搭了一套假的系统。

表面上,储户是通过第三方金融平台,把钱存进了银行。

但其实,大家的钱,被转到了一些私人账户里,进了诈骗团伙的腰包。

对于储户来说,这绝不算是好消息。

如果最后仍是以“诈骗”来定性,就意味着,这起事件里涉及的钱,不在监管兜底的范围内。

不享受“50万以下存款保本”。

那么钱拿不拿得回来、能拿多少,主要得看能追回多少诈骗款,前景难料。

存在中小银行的钱,要不要取?

这是个好问题。

很多朋友围观了这次事件后,纷纷要把存进小银行的钱取出来,哪怕存了定期。

一是,担心这个事件引发中小银行挤兑,出现连环“暴雷”。

二是,即使这类事件得到解决,中间的过程也让人心力交瘁。不贪那么点利息,不赔本金就是赚了。

小马老师的建议是:

对小地方,经济不发达地区的村镇银行,农商行,还有注册资金比较低,给的补贴比较高的民营银行,能取尽取。

有很多人舍不得高额的利息,

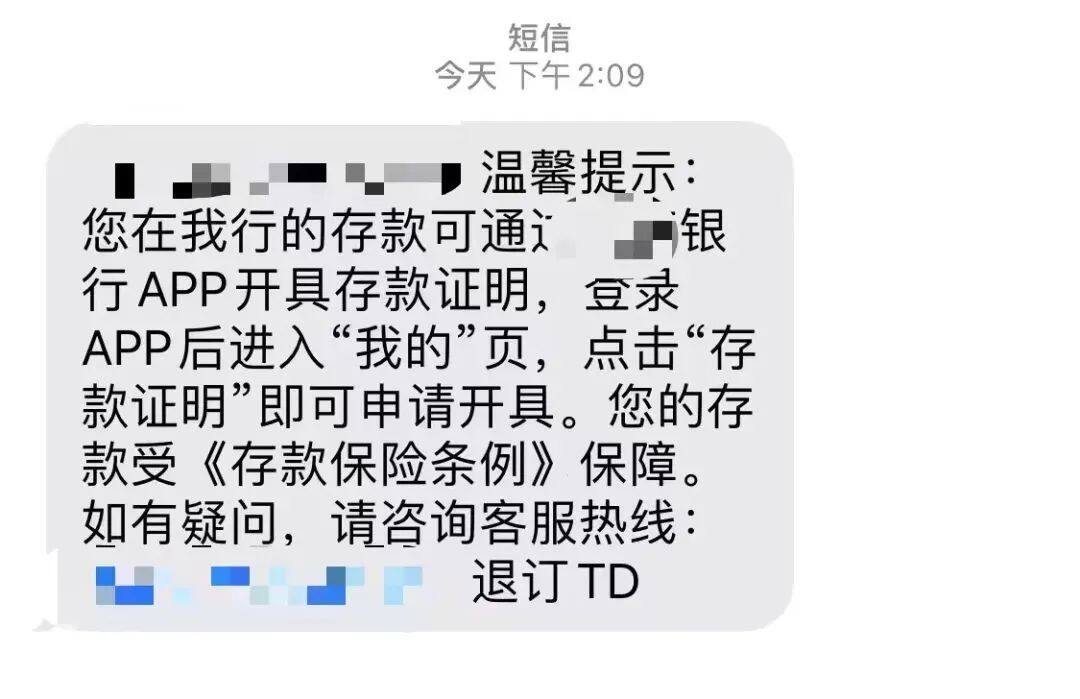

那至少去找银行客服,开一个存款证明。

这几天好些小银行主动给储户发短信提示,它们可以开存款证明。

还特意强调:“您的存款,受存款保险条例保障。”

银行是很怕“不被信任”,小银行压力很大。

另外,控制一家银行的金额,在50万以内。

这样会稍稳妥一些。

不过,大家也不必过分慌张,此次“河南事件后”,尤其是对中小银行的监管,必然会越来越严格。

6月17号,人民银行一日开出了8张“百万级”的罚单,涉及好几家农商行和村镇银行。

那些不合规存储、或者对金融消费者投诉未进行处理的银行,都受到了监管。

普通人,钱怎么存更安全?

大家的钱,也是辛辛苦苦赚来的,谁都不想一夜间,都打了水漂。

通过这次河南事件,如何更加稳健地做好家庭财务规划?

小马老师想给大家几点建议:

核心点是,不要把全部资金都放在一个篮子里。

即使运气太差,遇上小概率事件,也不至于一无所有。

具体配置,可以根据各家情况来:

1

现金类

用途:可以灵活取用的资金,解决日常吃喝拉撒的花费

金额:覆盖6个月-1年的生活费,占据家庭存款的10%

放哪里:四大行的活期账户、货币基金,只要流动性强

2

安全垫

用途:用来转移大病、意外、早逝,这些足以摧毁家庭经济平衡的风险

金额:不超过年收入的20%

放哪里:健康险

重疾险:保额覆盖3-5年的收入

医疗险:选20年保证续保的

意外险:100万保额

定期寿险:保到预计退休年龄,保额覆盖房贷金额

3

教育金/养老钱

用途:将来不上班也有钱可领

金额:8年以上用不到的钱,不超过家庭存款的40%

放哪里:增额终身寿险+年金险

它们的优势很突出,未来的利益确定,且写进合同。

多少岁领钱,领多少,合同写得很清楚。

有的增额终身寿每年还能复利增长。

就算保司倒闭,手里的人身险保单也会有下家接盘,如约给你钱。

4

余钱

用途:搏一搏高收益

金额:亏了也不那么心疼的数额,不超过家庭存款的30%

放哪里:指数基金+少量股票

这样一来,在资金上短期可周转、长期有储备。

在风险上,生病有钱治疗、失业有钱保底、身故有钱留下。

总而言之,家庭资产配置要科学和全面,才能给自己和家人一个稳稳的未来。

想要了解更多家庭资产配置的方案,联系慧择保险咨询顾问,我们一对一为你答疑。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装