生病了,重疾险、医疗险不能买咋办?

慧择小马老师 · 一年前641 人看过

很多人在生病之前觉得自己身子倍儿硬朗,轻松活到99。

不幸生病之后又突然变得谨慎起来,怕一病不起、怕因病返贫。

最近小马老师也经常接到这样的咨询:

然而,买保险之前,保险公司通常都要对健康状况进行评估,有些疾病还真不好买保险。

所以说,与其以后忧心忡忡,不如现在做好准备。

这篇文章给大家讲讲:

不幸生病,有保险到底能省多少钱?

如果买不了重疾险、百万医疗险了,怎么办?

生病了,保险到底能省多少钱?

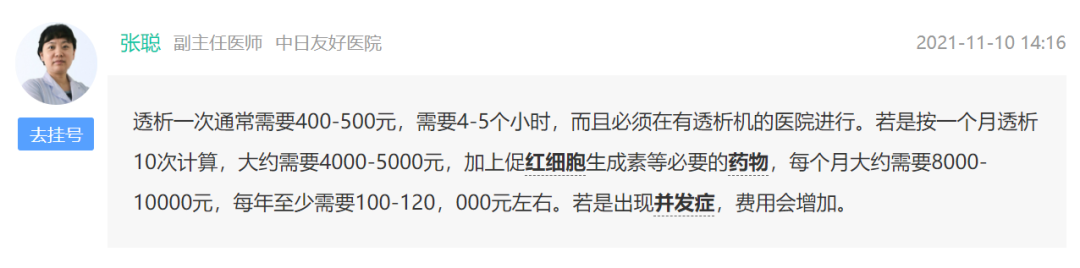

用上面这位患上慢性肾衰竭的朋友举个例子,小马老师找了网上几个医生近期的回答,回答都比较一致:

早期的慢性肾衰竭可以用药物,采取保守治疗。如果是因为高血压或者糖尿病引起肾病,导致慢性肾衰竭的,则应先控制血压和血糖,保证血压血糖的稳定。

慢性肾衰竭发展至中后期可能会引起很多并发症,疾病的综合现象即为尿毒症。一般是需要定期做透析来进行治疗,要严格控制钾、钠盐和蛋白质的摄入。

如果需要做肾透析,目前每年的费用大概是10-12万。

不过一些城市把它纳入了大病报销范围,比如深圳:

慢性肾功能衰竭的血液透析属于深圳门诊大病的病种之一,患者在市劳动保障行政部门指定的诊断医院成功办理确诊审核手续之后,就可以享受相应的大病待遇。

它有一个套餐目录,且会有次数的限制,在定点医疗机构中,一般小月不超过13次,大月不超过14次。

另外,患者所享受的待遇跟连续参保时间相挂钩:

连续参保时间<1年,统筹基金报销比例为60%

连续参保1-3年(不含3年),报销比例为75%

连续参保时间≥3年,记账比例为90%

假设患者是连续参保3年以上的深圳市民,社保报销了12万*90%=10.8万,需要自费1.2万。

而如果他买了百万医疗险,且包含特殊门诊保障,那么1.2万-1万(免赔额)=0.2万元,也能报销。

(来源:e享护·医享无忧条款)

最后实际花费1万元,今年报销了,明年如果还需要透析,还可以继续报销(当然,得续保了才报)。

如果他比较有风险意识,重疾险也买了。假设买了达尔文6号50万保额,不同的严重程度有不同的赔法:

达到这个程度的,按轻症赔,一次性赔15万。

而更严重一些,达到重疾标准,一次性至少赔50万。

这么一捋,我们就能看到,如果这位患者——

啥险都没有:自费10-12万/年

有社保:自费1.2万/年(注意:每个城市的社保规定不一样,其他城市的待遇不一定有这么好)

有社保+百万医疗+重疾险:首年获赔15或50万,之后自费1万/年

而且,这还是相对比较“幸运”的情况,疾病正好在该城市社保的特殊大病病种之内,如果是其他疾病或其他城市,商保能够承担的部分会更多。

当然,这部分也是给大家看看,早配齐保险的好处。

但之前没这个意识,现在身体已经不好了,买不了重疾险+医疗险了,咋办?

看下去↓

买不了重疾险和百万医疗险,怎么办?

拿两个真实案例,看看替代方案:

案例一

✦

投保人:陈先生

年龄:40岁

身体状况:有高血压二级

配置方案:50万防癌险+防癌医疗险

✦

✦

即使有高血压,防癌险+防癌医疗险还是有很大几率可以买的。

它们跟重疾险+百万医疗险组合,最大的区别在于保障范围。

“防癌组合”,只能保癌症。

“重百组合”,能够保障包含癌症在内的数百种疾病。

防癌组合的健康告知相对宽松一些,如果是三高人群、糖尿病、心脑血管疾病患者,可以考虑选择它。

假如不幸患癌,

防癌医疗险可以用来报销住院医疗费用,

防癌险可以一次性给一笔钱,用来弥补收入损失,

但是,不是癌症的疾病保障,就比较薄弱了。

案例二

✦

投保人:刘女士

年龄:32岁

身体状况:乳腺结节4级

配置方案:北京惠民保+增额终身寿险

✦

✦

刘女士的身体状况,已经不允许她投保重疾险、防癌险和医疗险了。

还好这两年出了惠民保,好歹有一点保障,不过也很有限。

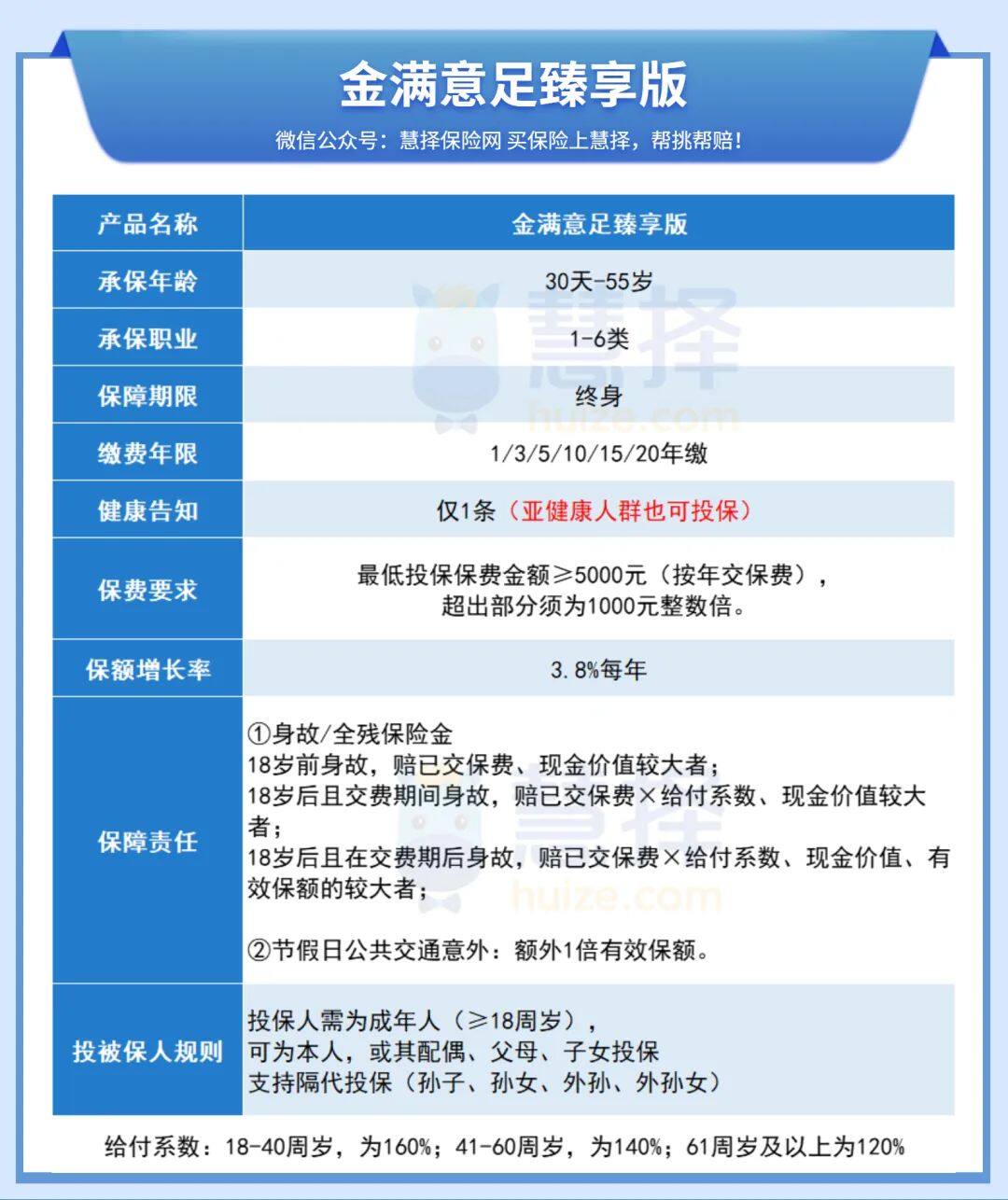

因为对未来身体状况的担忧,刘女士还投保了一份增额终身寿险作为疾病备用金。

每年交5万,交10年。到55岁,现金价值有94.6万。

如果期间需要用钱,可以申请保单贷款或者退保拿回现金价值。

如果身体状况良好,不需要动用这笔“疾病备用金”,那么也可以当做养老补充金。

两全其美~

其实说到底,咱们买保险的目的,就是为了给未来未知情况攒钱。

不管你是用买健康险的方式,还是用增额终身寿险的方式,都可以减少未来因病痛或其他情况,给家庭带来的经济打击。

“久病床前无孝子,久穷家中无贤妻”。给自己保障的同时,也是给家人一份安心。

如果你有一些关于保险的个性化问题,也欢迎来找我咨询~

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装