只交了1330元,50万保额,保险却赔了100万!

慧择小马老师 · 一年前697 人看过

如果不是小孩生病,顾女士不会放弃高校教师的工作。

当然,她也万万没料到,癌症竟离自己这么近...

脚踝肿痛,三次检查确诊白血病

2021年10月的某天,顾女士发现2岁的儿子脚踝肿大,甚至无法走路。

最初怀疑是扭伤,带孩子挂了外科门诊。

医生也按扭伤开了膏药,贴了3天,但不见好转。

于是,决定去大医院检查。

检查结果出来前,医生怀疑是骨髓炎,建议住院治疗;

但最终病理报告显示,是B细胞淋巴瘤。

小孩脚痛,怎么会诊断出淋巴瘤,顾女士和丈夫觉得不可思议,觉得是误诊,不愿意接受这个事实。

于是,带着孩子找到第三家医院。

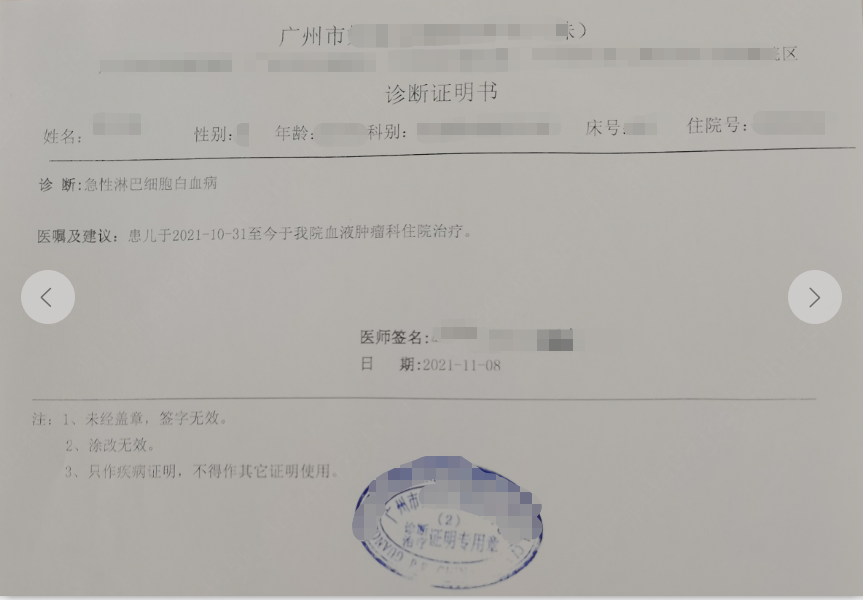

医生针对小孩的病理,做了一次联合会诊,最终确诊:

是急性淋巴细胞白血病,但低危。

小孩生病,对一个家庭的影响是巨大的。

虽然,急性淋巴细胞白血病的五年无病生存率,已经高达80%,是有机会完全治愈的。

但治疗时间需要持续2-3年,是一场持久战。

孩子需要经历数十次的骨穿、腰穿、静脉穿刺,想想就心痛。

而且持续治疗,就意味着要持续地花钱,虽然有医保,也只能报销一部分。

幸运的是,顾女士有风险意识,早在2019年就为家里人配置了保险。

为孩子投保的是慧馨安少儿定期重大疾病险,保障30年,基础保额50万。

分20年缴费,每年只需要665元。

图片来源:慧择后台业务系统

儿子确诊白血病后,顾女士给保司报了案。

因为白血病属于圈定的少儿特定重大疾病,可以额外赔100%的基础保额。

也就是虽只买了50万保额,但顾女士可以拿到100万的赔偿。

有了这笔钱,儿子接下来的治疗费不用愁了。

顾女士决定放弃她的工作,安心陪儿子度过这次难关。

慧馨安少儿重疾险,好在哪里?

顾女士给儿子买的重疾险——慧馨安2018plus,是慧择的定制产品。

其实,市面上的重疾险产品很多,但并不都有高发疾病额外赔。

这个保障,相当于变相提高了重疾险保额,很重要。

慧馨安系列,从第一款慧馨安甄选版开始,致力于给儿童做良心重疾险。

中间不断升级迭代,有慧馨安2018、慧馨安2018版plus、慧馨安2.0、慧馨安3.0、慧馨安5号。

直到慧馨安2022,依然是家长眼里少儿重疾险的“心头好”。

一起来看看慧馨安2022升级后,有哪些新保障:

(注:具体保障内容以保险条款及保险合同为准)

给大家总结一下优势:

1、特定疾病&罕见疾病赔得多

20种高发的少儿特定疾病,额外赔付120%,不限年龄;

如果不幸患了规定的特疾,比如白血病,如果投保了50万保额,则赔付被保人110万。

10种治疗费用昂贵的罕见疾病,额外赔付200%,不限年龄。

如果投保了50万保额,不幸患条款规定的罕见病,则赔付被保人150万。

2、重疾不分组多次赔

很多患过重疾,理赔后的朋友,都会问一个问题:

是不是之后,再也买不了重疾险了?

出险后,确实难再买其他重疾险产品。

但倘若小孩患了重疾,之后还有漫长的几十年,如果不能再买重疾险,家长不安心。

针对这一点,慧馨安2022给出了解决办法:

慧馨安2022重疾多次赔保险金(可选)

110种重疾,不分组赔3次,依次赔付120%、140%、160%保额。

什么意思呢?举个例子:

0岁宝,投保慧馨安2022重疾险

50万保额,保终身,附加重疾不分组多次赔。

在2岁的时候,小宝不幸患白血病。

→获赔50万(第一次重疾赔付)+60万(少儿特疾赔付)。

1年后,小宝配型成功,可以进行骨髓移植。

→第二次重疾赔120%基本保额,即60万。

20年后,小宝成家立业,却因为意外导致双耳失聪,被诊断为听力永久不可逆性丧失;

→第三次重疾获赔140%基本保额,即70万。

到80岁,小宝年纪大了,患上了阿尔兹海默症。

→第四次重疾可获赔160%基本保额,即80万。

前前后后,累计获赔260万。

而且,慧馨安2022重疾赔付不分组,只需间隔1年、且出险病种不同即可赔。

而且,没有“三同条款”的限制,赔付范围更大。

3、癌症二次赔:扩展赔付、保障升级

恶性肿瘤,一直是重疾险理赔的大头。

比癌症更可怕的是癌症的复发、转移。

慧馨安2022投保可选“癌症二次赔”,再加一层保障。

■情况1:罹患癌症以外的重大疾病,间隔180天,患重度-癌症,赔120%基本保额;

■情况2:罹患癌症,间隔3年,再度患上重度-恶性肿瘤,赔120%基本保额。

4、保费亲民,超低价

慧馨安2022的费率很低,30万保额,保终身。

选择30年交,女孩子只要948元/年;男孩子也只要1059元/年。

选择保30年,保费还不到300元。

写在最后:

如今顾女士的儿子治疗很顺利,相信一切都会越来越好。

也希望有更多的人,能正确认识重疾险对自己、家人、甚至整个家庭的重要价值。

慧馨安系列会一直不停地迭代,我们想要给用户提供更多定制化地,实打实地重疾保障。

有任何关于慧馨安2022产品保障、重疾险方案规划问题,预约慧择保险咨询顾问,我们1V1给您解答。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装