查出乙肝、大小三阳,还能买哪些保险?

慧择小马老师 · 一年前868 人看过

《2020中国卫生健康统计年鉴》发布的乙型肝炎发病情况数据显示:

全国的乙肝新发人数从2019年开始,每年都突破100万。

全世界有超过50%的肝癌患者都在中国,我国成为名副其实的肝病大国。

肝病患者逐年增多,这部分人能正常买保险吗?

常见肝部疾病有哪些?

我们常见的肝部疾病,或者说投保时会被保险公司重点问询的,大概有以下几类——

乙肝病毒携带、乙肝小三阳、乙肝大三阳、肝囊肿、脂肪肝等等。

结合肝功能检查,大概就是以下几种情况。

(图源:自制)

一般来说,乙肝病毒携带和乙肝小三阳,传染性相对较低,对个人生活影响也不大,买保险的话,也很少被拒绝。

但如果是乙肝大三阳,就可能出现加费或拒保的情况。

当然具体还是要根据检查报告来判断。

为什么保险公司谈“肝”色变?

乙型病毒性肝炎感染是最常见的肝癌发病因素,一般男性患者比女性多。

所以,从医学核保角度来看,乙肝患者买保险,未来发生理赔的风险较高。

目前我国大约有7000万慢性乙肝患者。

而中国每年大约有40万人死于与肝炎有关的并发症。(数据来源:世卫组织官方)

这也是保险公司对乙肝患者戴“有色眼镜”的原因之一。

我有肝部疾病,如何买保险?

1

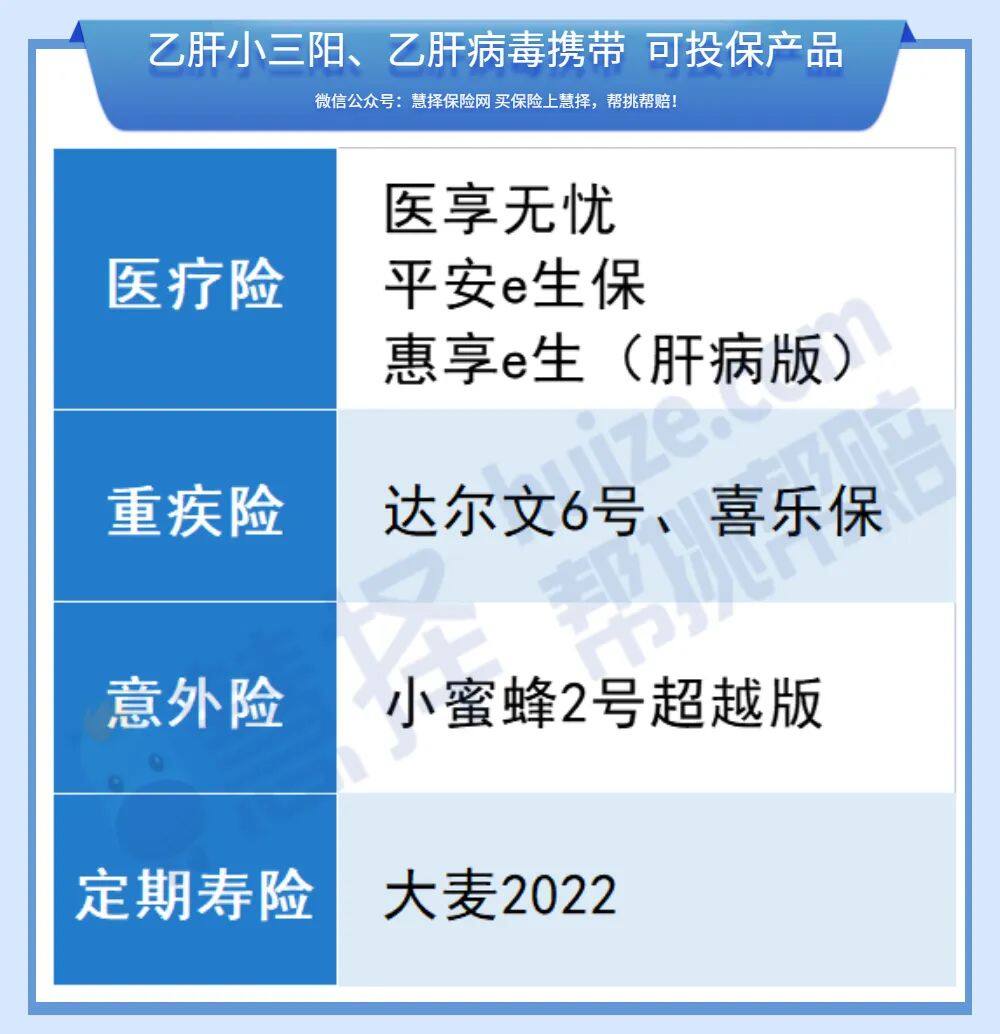

乙肝病毒携带、乙肝小三阳

保险方案如图所示☟

通常情况下,意外险和定期寿险的投保门槛较低,没有健康告知或健康告知很宽松。

■比如小蜜蜂2号超越版,没有健康告知,身体健康、符合投保要求,一般都能买;

■定期寿险:可以考虑大麦2022,健康告知询问肝炎,符合一定条件的,有通过的可能。(具体以保司核保意见为准)。

但百万医疗险和重疾险的健康告知就相对严格一些。

不过好在乙肝病毒携带、乙肝小三阳风险较低,核保还是相对宽松。

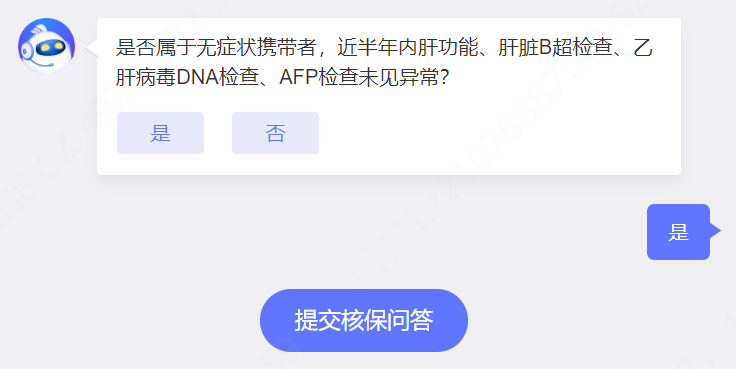

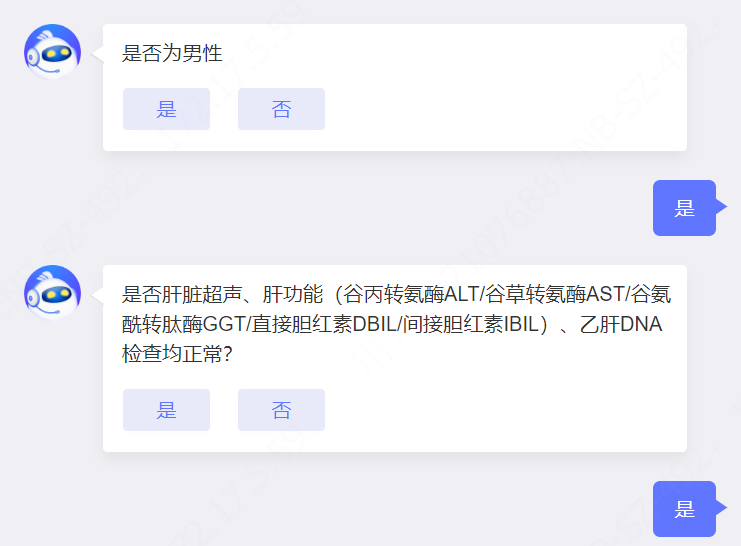

■重疾险:符合一定条件,可以正常投保达尔文6号和喜乐保。

(图源:达尔文6号智能核保)

(图源:喜乐保智能核保)

百万医疗险的话,普遍门槛高,保证续保20年的e享护-医享无忧和平安e生保,符合一定条件的,有除外投保的可能。(具体以保司核保意见为准);

■如果介意除外责任的朋友,可以了解一下惠享e生(肝病版)。

2

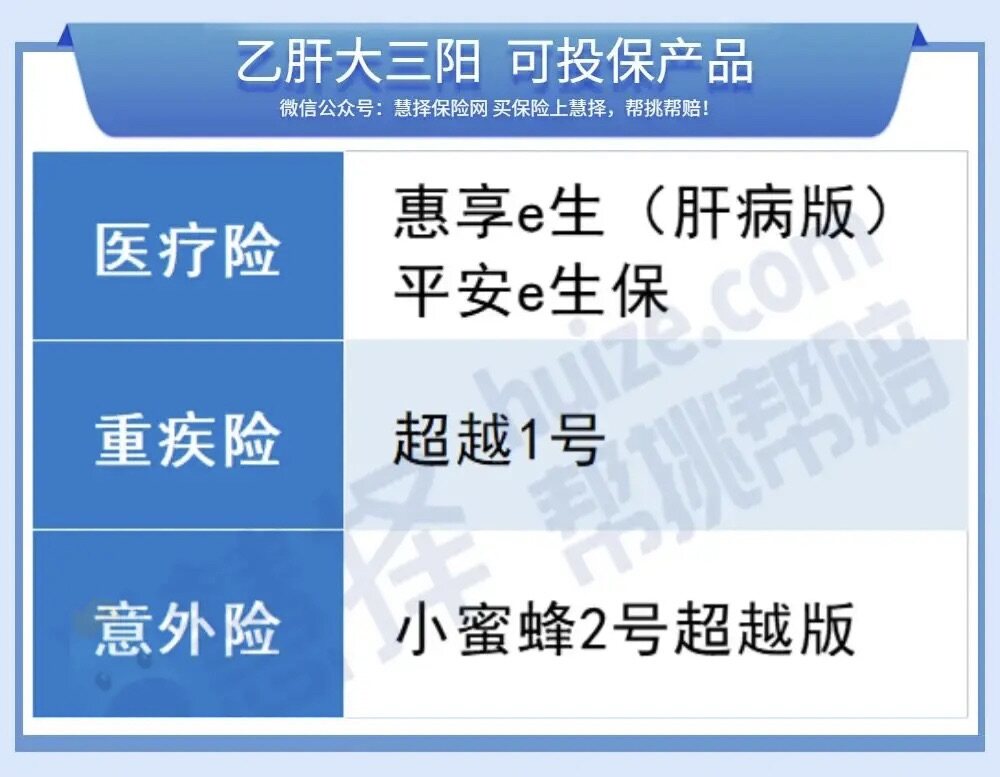

乙肝大三阳

保险方案如图所示☟

乙肝大三阳因传染性强、风险高,保险公司对其核保十分严格,医疗险和重疾险能选的产品不多,不过小马老师还是帮大家挑选了一些——

■医疗险:平安e生保,符合一定条件的,有除外投保的可能。(具体以保司核保意见为准)

同样,介意除外责任,可以考虑投保惠享e生(肝病版)

■重疾险:超越1号,符合一定条件的,有加费投保的可能。(具体以保司核保意见为准)

意外险,依然可以选择投保门槛较低的小蜜蜂2号超越版。

3

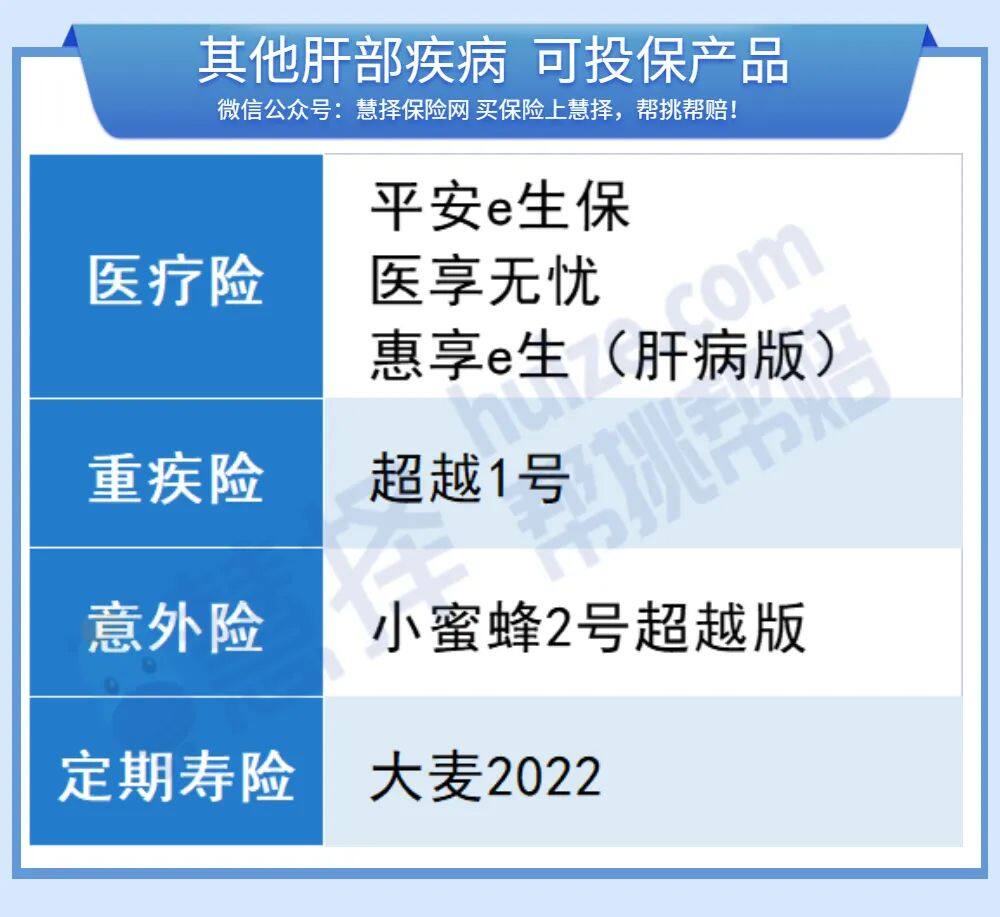

其他肝病:脂肪肝、肝囊肿

保险方案如图所示☟

如果已经罹患脂肪肝、肝囊肿等肝部疾病,别慌!还是有保险可以提供保障的!

■医疗险:符合核保条件,有除外投保e享护-医享无忧的可能;

如果介意除外责任,可以考虑惠享e生(肝病版),万一符合平安e生保的核保条件,也是有正常投保保证续保20年的百万医疗险的可能!

■重疾险:超越1号

不得不说,超越1号真的给有疾病的人群“打开了一扇窗”。

一些比较严重的肝部疾病,比如脂肪肝、肝功能异常、肝酶升高、肝囊肿等,符合一定条件的,有加费投保超越1号的可能。

意外险和定期寿险同样选择投保门槛低的小蜜蜂2号超越版和大麦2022。

无法投保健康险怎么办?

实在无法通过健康险的健康告知,也可以考虑增额终身寿险或者年金险。

这两类产品健康告知门槛较低,比如金满意足臻享版,健康告知仅1条。

因为保额能“长大”,未来如果急需现金流来就医,也可通过向保司申请减保来应急。

不论是增额终身寿险、养老年金,还是健康保障,其目的都是为了咱们的基本生活品质不受影响。

如果健康险无法给你提供保障,增额终身寿险和养老年金,也能“顶起一片天”!

提醒一下大家,金满意足臻享版拟于5月31日下架,有兴趣的朋友,请妥善安排投保时间。

关于肝病患者具体如何投保?或者想咨询具体的核保注意事项,可以预约专业的保险咨询顾问1V1为你服务。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装