达尔文6号重疾险性价比高吗 案例剖析

智慧保 · 一年前983 人看过

达尔文6号重疾险的热度比较高,不少用户比较看中这款产品,主要在于这款保险可选“重度恶性肿瘤不限次”赔付责任,产品具备责任丰富灵活、保额高等优势。除了关注产品的保障责任之外,有部分用户比较关注这款保险的性价比,想知道达尔文6号重疾险性价比高不高,这里以具体的案例简单剖析下。

一、达尔文6号重疾险性价比高吗

为了让用户直观地了解下达尔文6号重疾险产品的性价比,这里以案例的形式为例,为用户简单剖析。

图片来源:慧择保险网

1、案例分享

慧先生今年30岁是IT从业者,薪水可观。慧先生今年刚有自己的宝宝,考虑到自己工作强度大和生活压力大,于是为自己投保了达尔文6号重疾保险,保额30万,30年交,保终身,附加重大疾病关爱金责任,年缴4314元。

投保后,所获得的保险权益如下:

(1)慧先生因为意外导致了烧伤,经诊断,满足全身较小面积Ⅲ度烧伤,保司审核后,符合合同轻症定义,保司赔付9万元,并豁免剩下保费。

(2)慧先生因为工作压力过大,长时间加班,生活作息混乱。单位体检发现甲状腺癌,去医院进一步确诊为重度甲状腺癌,符合合同重疾定义,因为在60周岁前且在第五个保单年度后,保司审核后,符合重疾及重大疾病关爱金要求,赔付60万基本保额!

(3)慧先生年龄大了之后,患了严重Ⅰ型糖尿病,符合合同中重疾定义,此时距离第一次重疾确诊已过5年以上,而且此时他还未满60周岁,符合第二次重大疾病保险金的理赔标准。保司审核之后,确认赔付30万基本保额!

2、案例剖析

从上述的案例可以发现,达尔文6号重疾险的性价比还是较高的,主要表现为:

(1)保障内容丰富,用户每年只需缴纳4314元,就可以获得110种重疾、25种中症、50种轻症、20种特定重大疾病以及重大疾病关爱金保障。

(2)保障周期长,用户年交4314年,可以获得达尔文6号终身保障,一次投保,终身受益。

(3)产品赔付力度强。上述案例中,慧先生共缴纳8628元保费,获得99万元赔付!

注:以上仅为案例,具体的保险给付条件及合同终止等内容以本产品条款为准。

二、达尔文6号重疾险有哪些亮点

用户投保达尔文6号重疾险是比较划算的,主要在于这款保险产品的优势多,产品优势如下:

1、恶性肿瘤“无限赔”

无限赔是指客户获得第一次重度恶性肿瘤额外保险金后,自上一次“恶性肿瘤—重度”确诊之日起满3年后,再次确诊“恶性肿瘤—重度”(新发、转移),给付重度恶性肿瘤额外保险金后,重度恶性肿瘤额外保险金责任不终止。即恶性肿瘤—重度赔付额度无限、次数无限。(详见合同条款保障责任中关于“重度恶性肿瘤额外保险金”的具体约定。)

2、重疾赔后可复原,隐藏”多次“赔付重疾

这款产品60周岁前赔付重疾责任后,若再次发生其他重疾,满足条款要求仍可获得第二次重疾保险金最高100%的重疾保额赔付。可以让被保险人在最黄金的人生时期有更厚实的健康保障,如同为自己加上层层铠甲,更加安心。

3、责任丰富,可自由选择

达尔文6号重疾险不仅必选责任丰富,而且可选内容多,包括重大疾病关爱保险金、重度恶性肿瘤额外保险金、特定心脑血管疾病额外保险金、身故或全残保险金、投保人保费豁免,用户可以根据自己的实际情况制定重疾保障计划,能满足不同用户的保障需求。

三、达尔文6号重疾险投保疑问解答

1、可以为家人投保这个产品吗?

符合条件的用户可以为本人、子女、配偶、父母投保达尔文6号重疾险。

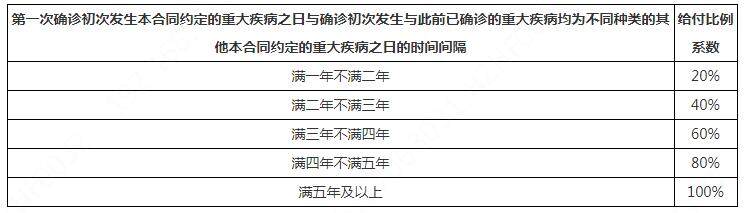

2、第二次重大疾病保险金是如何进行赔付的?

被保险人在60周岁前诊初次发生重大疾病,自该重大疾病确诊之日起满1年后,仍在60周岁前确诊初次发生其他重大疾病,则按如下规则给付第二次重大疾病保险金:

第二次重大疾病保险金=本合同基本保险金额*给付比例系数

图片来源:慧择保险网

3、重大疾病关爱金的赔付规则是什么?

60周岁前且在合同第五个保单周年日之前初次确诊发生重大疾病,可再按合同基本保险金额的80%赔付;60周岁前且在合同第五个保单周年日之后初次确诊发生重大疾病,可再按合同基本保险金额的100%赔付。

达尔文6号重疾险性价比高吗?从这款保险产品的保费价格及能提供给被保险人的保障权益可以看出,这款保险的性价比还是较高的。用户可以选择终身保障期限,产品的保额也比较高,产品还自带被保险人豁免责任,一次投保可长久获得保障。

达尔文6号重疾险【优缺点测评】

达尔文6号重疾险【投保指南】

达尔文6号重疾险【投保问答】

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有