今年30岁,如何制定退休计划?

星球君 · 一年前967 人看过

今年真是太难了,星球君的同事小姐姐,每天都说想一夜暴富,原地退休躺平,过上轻松美好的“养老”生活~

梦想咱都有,但想过个像样的养老生活,到底需要有多“富”呢?

今天我就带大家一起,来算上一算。

1

养老要准备哪些钱?

我们可以把养老需求,分成3个层次:

1、基础养老

满足我们退休后生活的基本需求,包括日常的衣食住行的费用;还有年纪大了之后,小病小痛需要买药的费用。

2、品质养老

年轻的时候,不是有钱无闲,就是有闲无钱。退休后有钱有闲的时候,一定要趁着还能动,多看看这世界。

3、长期护理

这部分的钱,是一份提前储备。不一定能用上,但万一真的需要,你会真心感谢自己,提前准备了这份钱。

我们大部分人,都要通过几十年的劳动来慢慢积累。把积累到的财富,放到不同的工具里,让它们帮我们管理钱。

等到退休的时候,再慢慢根据需要取出来用。

1、夯实基础层

①社保坚持交

星球君一直劝大家,社保一定要交,因为它是国家给我们的基础福利。

目前,累计交满15年的医保,就可以终身享受医保福利。看病买药,如果是在医保范围内的,能得到一定比例的报销。

可能我们年轻的时候,看病少,感受不深。但等到年纪大了,小毛病不断的时候,有医保真的能帮我们省不少钱。

②商保也要买

这里的商业保险,指的是保障为主的“四大金刚”:重疾险、医疗险、意外险和定期寿险。

等年纪大了之后再想买,一是保费可能倒挂(交的钱比保额高),二是受年龄限制不一定能买到,三是即使能买保额也低。

做好这2步,生活中的大病、小病、意外等风险,都有了保障,已经能大大减少因事故返贫的概率。

接着就是算算日常开销能有多少,做一定的资金储备。

2、品质层

这部分的钱,就是拿来走走玩玩的。如果不喜欢旅游,用来学点跳舞、烹饪,也能丰富丰富退休生活。

3、备上护理费

这部分的需求,是最容易被忽略的。

根据中保协的统计,我国60岁以上失能率高达16.5%;超过65岁的老人,有50.9%存在尿失禁或者意外大便失禁。

如果老年时期,需要长期护理。找个靠谱的护工,拿钱办事,关系更简单。

2

养老要准备多少钱?

人要生活,处处用钱。我们到底要存多少钱才够用?可以算一笔。

第一步:测算开销

用个案例来简单演示一下:

小慧今年刚30岁,已婚育有一子。家庭年收入18万,年支出12万。计划55岁、在二线城市退休,现有20万的存款。

家里有长寿基因,假设能活到85岁。

对应的3个层次的消费:

1、基础层

预计基本医疗费用每年1万元。

日常生活费用,以现在消费水平的70%来计算,每年需要8.4万元。

55-85岁,每年都需要花费8.4万元,25年累计252万。

2、品质层

打算60-69岁每年出去旅游,费用大概是1万/年,10年共10万。

3、长期护理

假设75岁之后需要长期护理,按每年10万计算,76-85岁10年间累计需要100万。

第二步:测算资金缺口

3个层次预计的准备资金有:

1、基础层

基本医疗费用,用医保+商保基本可以搞定。

日常生活费用,主要用退休金来解决。目前退休金的替代率大概是退休前的40%,18*40%*30=216万,总共还有36万的缺口。

2、品质层和长期护理

这2个部分的资金目前比较欠缺,有90万的资金缺口。

*假设生活费的通胀和退休金的增长率一致。

这么算下来,小慧在退休之前,还需要准备至少126万的资金。

这部分钱,可以考虑用年金险或者增额终身寿险来筹备。

因为它们的风险低、增长稳定,保证收益写进合同。用它们来做养老金增值,踏实能到手的数目是确定的。

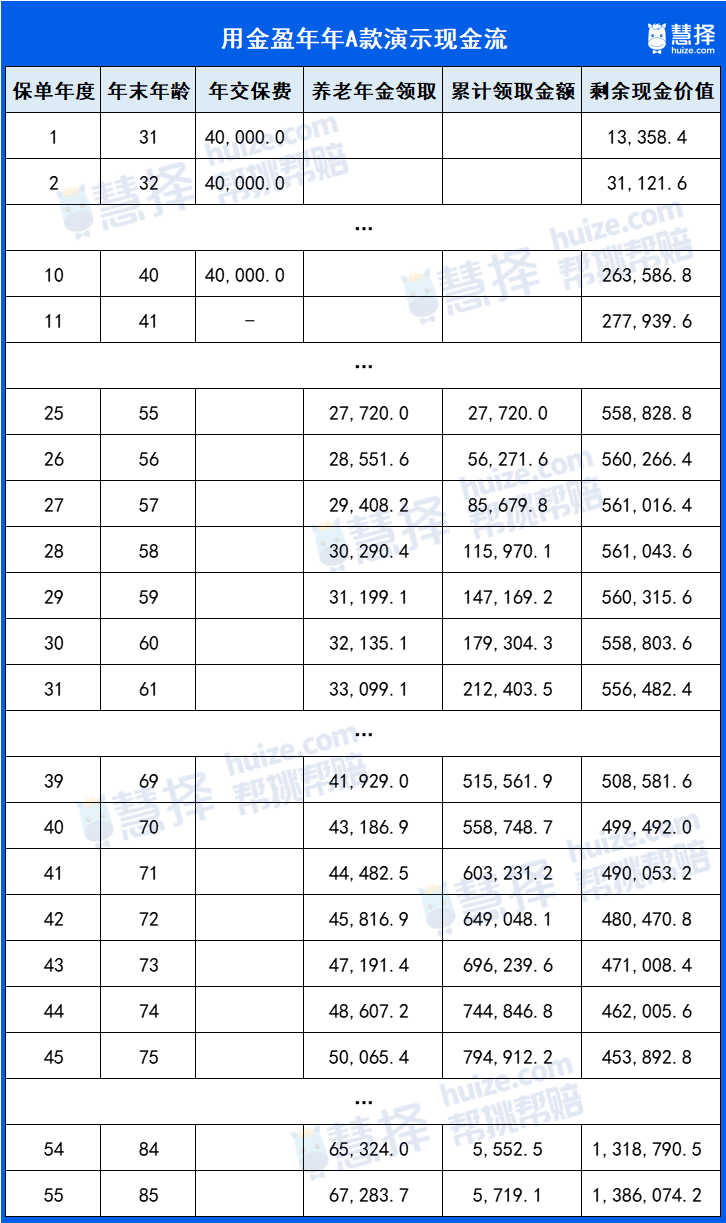

星球君用金盈年年A款(终身版)做个演示。

小慧30岁的时候,每年交4万块,交10年。

55-75岁,每年需要补充8.4-7.2=1.2万元作为生活费。

期间,60-69岁每年需要多花1万作为旅游经费。

那么75岁,需要能领出来1.2*21+10=36.4万。

金盈年年A款在55-75岁的时候,累计能领出79.49万,多出来的43.09万,咱们可以放着备用。

76-85岁,除了1.2万的生活费之外,还有每年10万的长期护理费。

那么这10年间,减去前面多领的43.09万和现有存款20万,还需要能领11.2*10-43.09-20=48.91万,才能覆盖花费。

我们来看金盈年年A款,76-85岁累计能领出59.11万。

还能留下10万左右作为遗产传承。

如果担心自己会更长寿,也可以多交一些钱,作为备用。

当然,如果你还有其他的收入来源,比如说房租收入、股权分红等等,那也可以每年少交一些。

具体的根据家庭情况进行调整就好。

如果你想要一个专属的定制计划,也可以找我咨询哦~

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装