年金险的6大真相,条条颠覆你的认知,到底值得买不?

保保驾到solo · 一年前1936 人看过

大家好,我是solo。

最近市场行情不好,大家都想要稳稳搞钱,所以咨询年金险的人特别多。

但很多人对年金的认知就停留在它安全,定期能领钱上。

可关于年金险的这些真相你要是不知道,可能就会踩坑。

不想踩坑,赶紧戳下方。

年金险的6大真相知多少?

真相一:年金险不是高收益理财产品

买年金能发财吗?

solo可以直接了当的告诉你,论收益比不了基金,基金行情好的时候,年收益10%以上不算难,但是年金险的真实收益有个3%以上就不错了。

那为啥还要买它呢?

它最大的优势是调节你的现金流。

哪怕是市场行情不好,你在股市亏得一塌糊涂,或者做生意失败,血本无归,那么年金险也能在约定的时间,按时给你钱。

比如保障领取20年的养老年金,在这20年里,你每年都能有笔进账,不愁没钱养老。

又比如教育金,一般孩子上大学后就可以领钱,可以连续领取3、4年,有的毕业后,还能领取满期金,拿去创业、婚嫁都行。

不论家里发生啥困难,你的现金流也不会完全断了。这就是年金险给你最大的安全感。

来源:fabiaoqing

真相二:年金险领钱很慢

有的人吐槽,年金险一般都要交5~20年,等到缴费期结束了,还要等到五六十岁退休才能领钱,就像种下一颗果树,等很多年才能结果,觉得不划算。

我知道,大多数人都喜欢,快点拿钱的感觉。

但是年金险主打的就是专款专用。

要么储备养老钱,要么储备未来孩子的教育金。

尤其是没有理财规划和储蓄习惯的人,东花一笔,西花一笔,需要用钱的时候,可能就没米可花。

而年金,一般按年交钱,相当于帮你攒钱。但它非常依赖时间的收益,持有的时间越久,利益才会越可观。

果实没成熟,就要摘掉,就会酸涩难以下咽,也就是保单的现金价值会大打折扣。

所以,心急吃不了热豆腐,相信时间的玫瑰。

真相三:预定利率不等于产品的真实收益率

很多年金产品预定利率看着有4.025%,感觉比存款高很多啊!

但一般产品展示的是预定利率,并不代表真实利率(IRR)。

预定利率-成本费=真实利率

假如你的保费交了2万,收益率4.025%,一年的收益就有805。

但实际情况中有4000是保司成本费,真正能产生收益的只有那16000

也就是16000✖4.025%=644。

产品的实际收益率就是3.2%。

这样看下来,是不是不划算?

不用担心,你持有保单时间越久,成本就会被时间覆盖,实际利率就会越接近预定利率。

所以,这也是为什么年金要长期持有,满满领钱才划算。

具体怎么算实际收益,其实很复杂。

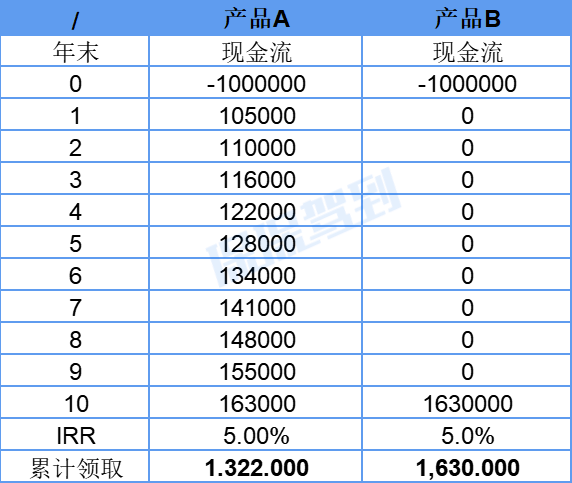

你只需要记住一点,年金可以领多少年,每年领多少,外加一个满期金,跟已交保费相比,差距大不大,就能看出它的收益划不划算。

而且就算IRR高,也不代表你到手的钱就多,最后还是看累计领取多少钱。

比如这两款产品,领取方式不一样,但是收益率一样,最终领的钱相差了几十万。

真相四:紧急用钱想退保?不划算

年间险都是交完保费后,好多年才开始领钱,有的人觉得不够灵活,中途要用钱想去退保,实话实说,solo真的是不推荐。

一般养老金缴费好几年现金价值才能超过已交保费。前期价值低,提前割肉,保单的现金价值就会受损,不到万不得已,千万别退。

要知道当初投年金就是为了准备未来养老的钱,退保后,未来养老没法兜底,还额外损失一笔钱,怎么算都是亏的。

来源:fabiaoqing

如果实在经济困难,有的产品有现金价值垫付功能,比如你缴费第8年,没钱交了。

这时保单的现金价值有60万,你就可以用保单的部分现金价值,交上第9年的保费,解决燃眉之急。

真相五:迎合人性的年金不要轻易碰

想要快点拿到钱,收益还高的年金?

首先,银保监会为了防范保司夸大收益,造成兑付危机,对保险产品利率做出了严格限制,预定利率不能超过4.025%。

过去搭配了万能险账户,有的产品收益率可以达到5%、6%。

如今不可能,如果有高于这个利率的,那就是违规,有随时被端掉的可能。

这个世界,往往是鱼和熊掌不可兼得,为了迎合市场,快速返还年金的产品大多收益差,可能IRR实际只有1点几。

如果低收益,还要等它慢慢返还,那不如直接存银行省事呢!

而且这类产品往往保障期会比较短,比如只有7年,等到你养老阶段,没钱领那不就白折腾了吗?

来源:fabiaoqing

真相六:年纪越大买养老金不划算

有的人嫌弃领取养老金的日子太漫长,我55岁买,等到60岁就能领钱,不是很香吗?

首先,高龄人群买养老金缴费期很短,每年交保费高,压力大。

其次,如果缴费期长,还没交完保费就挂了。

一般只能赔已交保费,或者保单现金价值。现金价值远不如满期后,如果不能解决你的养老,利率也一般,那真的是不划算。

所以,solo建议大家,尽早规划年金,未来的生活也就越稳定安全。

比如30岁规划养老,每年存点钱,有些产品还会带养老社区,比如光明慧选,社区可以提前给爸妈用。

毕竟无论一个人能力多强,有些事是无法控制的,比如意外、疾病、挫折。

没有人能保障自己的赚钱能力一直维持高位,生活不会遇到低谷。

要存多少钱才够退休后的养老金和医疗费?

为孩子准备多少钱?才能给到子女最好的抚养条件、赡养老人的义务?

我们需要保持对未来的忧患意识,未雨绸缪,才能更好应对生活的不确定性。

如果还有更多,养老金问题,欢迎预约顾问咨询哦!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2024慧择保险网版权所有