得了乳腺结节怎么办?怎么买保险?

慧择小马老师 · 一年前1213 人看过

很多女性朋友检查出乳腺结节会很焦虑:

会不会是乳腺癌?

现在买保险还来得及吗?

乳腺结节是乳房中的“小团块”,通过触诊、超声都能发现。

不过不用慌,大多数的结节为良性,对健康几乎没啥影响。

但闹心的是,如果患结节后想买保险却不容易,保险公司对女性的乳腺结节可以说是“斤斤计较”。

因为少数结节有发展成癌症的风险,治疗费用很高。

而且,世界卫生组织国际癌症研究机构发布的《全球癌症数据报告》中显示,乳腺癌取代肺癌,成为全球第一大癌。

那如果真检查出乳腺结节后,还能买保险吗?

不要慌,我们筛出了乳腺结节核保最宽松的产品,大家可以放心选购。

患乳腺结节后,哪些重疾险可以选?

重疾险一般核保比较严格,尤其是对女性的结节。

乍一看,这款重疾险的保障责任亮点不大,轻/中/重症保障都比较常规,而且轻中症还是可选责任。

坦白说,如果是健康人士购买重疾险,小马老师还是推荐你去买隔壁的达尔文6号。

可是,如果是乳腺结节3级患者,请一定不要错过i无忧重疾险。

因为i无忧的健康告知真的很宽松:

①不问及检查异常

通常重疾险都会问到近1年或2年,是否有检查异常的情况。

(图源:某重疾险健康告知)

但i无忧重疾险的健康告知中没有问到。

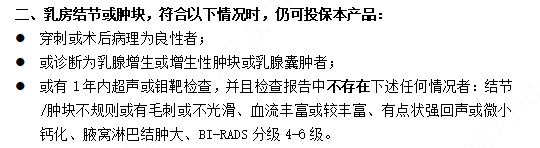

②乳腺结节3级可正常投保

乳腺结节患者能标体承保的重疾险不多,尤其是乳腺结节3级,不是拒保就是除外承保,很少可以正常投保一款重疾险。

但i无忧对乳腺结节3级患者十分友好,健康告知仅问及4-6级,乳腺结节3级若符合条件,可以实现正常承保!

(图源:i无忧重疾险健康告知)

③等待期短

现在市面上的重疾险等待期大多都是180天,i无忧等待期直接砍半——仅需90天。

如果刚好需要保障女性高发的乳腺癌和乳腺原位癌,i无忧这款重疾险真的很适合!

但假如你是健康人士,或者乳腺结节未到3级及以上,小马老师更建议你选择达尔文6号重疾险。

因为乳腺结节1-2级,可以标体承保(乳腺结节3级可以除外承保)。达尔文6号

除了基础责任特别抗打外,达尔文6号附加责任里的重疾关爱金和恶性肿瘤-重度额外赔偿,同样对女性很友好。

举个例子:

阿红今年30岁,投保了50万的达尔文6号

36岁时确诊重度甲状腺癌(女性高发重疾)

申请理赔可以获得50万(重疾保险金)+50万(重疾关爱金),共100万保险金!

另外,恶性肿瘤-重度额外赔这项附加责任的好处是,满足一定条件下,多次患癌也能赔。

患重疾,尤其是癌症,最怕的就是癌细胞转移成新癌症。

如果阿红间隔3年后,确诊其他恶性肿瘤,还可继续申请理赔,而且“不限次数”。【具体参照国富人寿小红花重大疾病保险(互联网专属)条款的规定】

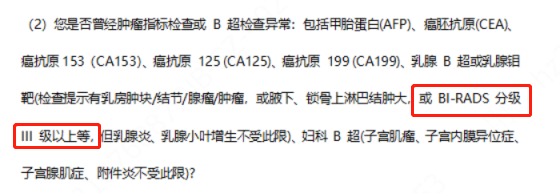

最后给大家介绍的重疾险是欣守护女性特定疾病保险。

欣守护的健康告知只问及乳腺结节3级及以上,乳腺结节1-2级满足条件同样可正常买。

(图源:欣守护健康告知)

可以先来看看它的保障责任☟

作为一款特定疾病保险,欣守护的保障内容其实很简单。

主要是为女性特定疾病——乳腺癌、以及子宫、卵巢、宫颈等特定部位的重度恶性肿瘤,提供保障。

除此之外,它还有一些例如肿瘤筛查、特药咨询、手术绿通、HPV疫苗代预约等增值服务。

比如说,之前你一直焦虑HPV疫苗一票难求,现在欣守护可以帮你预约了。

它的保费也不贵,30岁女性,保额20万一年也才548元。

便宜归便宜,欣守护也会有一点瑕疵存在。

因为它作为一款特定疾病保险,保障责任仅包含女性特定疾病(不包含轻症和中症)。

不在特定疾病范围内的疾病,欣守护就无法提供保障。

并且,欣守护是一款一年期的重疾险,相比长期的重疾险来说,保障期限确实短,毕竟常规重疾险可以选择保几十年甚至到终身。

那为什么还推荐大家欣守护呢?因为欣守护和i无忧或者达尔文6号搭配,可以实现乳腺疾病保障加倍。

还有就是一些预算有限的朋友,如果目前只想保障乳腺疾病,又觉得i无忧和达尔文6号有点贵,可以先买个欣守护过渡一下。

当然小马老师还是建议大家买保险尽量选择保障期限长一些的,更稳妥,更安心!

患乳腺结节后,医疗险怎么配?

乳腺结节投保医疗险,相对就更严格一些,要正常承保一般需要手术切除结节。

这两款医疗险最大的优势都是保证续保20年。

但两款产品的核保结果会有所不同:

■乳腺结节未手术,两个百万医疗险的核保结果均为除外承保;

在这种情况下,小马老师建议在配置百万医疗险的基础上,可以补充一份当地的惠民保,或者全国版惠民保。

因为惠民保投保门槛低,没有健康要求。

惠民保用来报销乳腺部位的医疗费用,百万医疗险报销其它医疗费用,搭配保障,更安心。

患乳腺结节

买意外险和寿险有门槛吗?

部分意外险和寿险,对乳腺结节患者是不设门槛的。

这两个险种价格都不贵,意外险主要覆盖意外伤害导致的身故/伤残;定期寿险主要是保障身故/全残责任。

所以,乳腺结节患者,想要配齐保险,这两款产品可以闭眼入。

小马碎碎念

虽然今天给大家盘了一些乳腺结节核保宽松的产品,但是小马老师建议,还是不要等到患结节后再来配保险。

如果想买保障好、覆盖全的保险,还是要趁着年轻、身体健康的时候。

可选产品多、投保门槛低,关键是保费也更便宜!

当然有了疾病后咱也不用怕,只要掌握技巧,非标体朋友同样可以配齐好的保险。

如果还想了解其他疾病如何投保?欢迎点击页面浮窗预约咨询!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装