惠民保和百万医疗险哪个好?什么人适合买惠民保?

星球君 · 一年前2980 人看过

“惠民保”其实只是一个通用的叫法。在各个地方有不同的名字。

比如在北京叫“京惠保”,在河南叫“豫健保”,到了佛山又叫“佛医保”。

虽然马甲不一样,但其实都是指由地方政府牵头、保险公司承保的“普惠型”医疗保险。

有的小伙伴一看:

“好家伙!有政府背书、能报销大病、价格还便宜。还要啥百万医疗险?”

今天星球君不吹也不黑,给大家客观解答下这个问题:

01

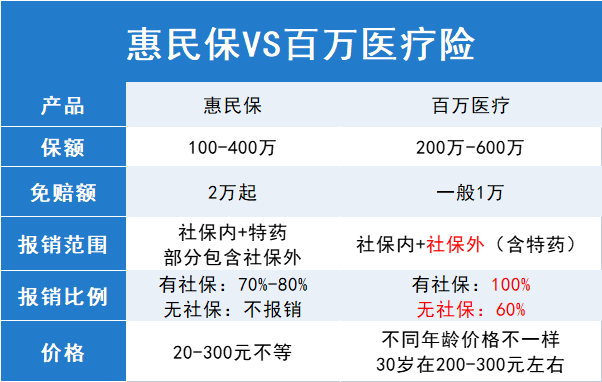

惠民保能代替百万医疗险吗?

先来看看它们分别保什么:

大家一定看出来了,惠民保想代替百万医疗,有点难。

原因在于4点:

① 保障范围不全

市面上不错的百万医疗险,无论社保内、外的医疗费用,都能报销。

而很多地方的惠民保只包含了社保内的医疗费,以及10+种特效药的费用。

这个差别有多大呢?上个图给大家感受一下:

(PS:社保能报销的部分,用不上这俩,所以图中就不显示了)

其实,容易让我们大病返贫的病,大部分需要用价格昂贵的特效药或医疗手段治疗。

而这部分,惠民保恰恰保得少。(只保10+种特效药)

这么一来,它的实用性就大打折扣了。

② 免赔额高

几乎所有的惠民保,免赔额都在2万。

免赔额高,意味着能报销门槛更高。

直观一看,1万免赔 PK 2万免赔,肯定是1万更好。

而从数据上看也是如此:

2019年人均住院费用9848.4元,医院次均门诊费用290.8元。

—— 国家卫生健康委发布《2019年我国卫生健康事业发展统计公报》

大多数情况下,惠民保都是用不上的。

即使用上了,也比百万医疗少报销至少1万块钱。

③ 报销比例更低

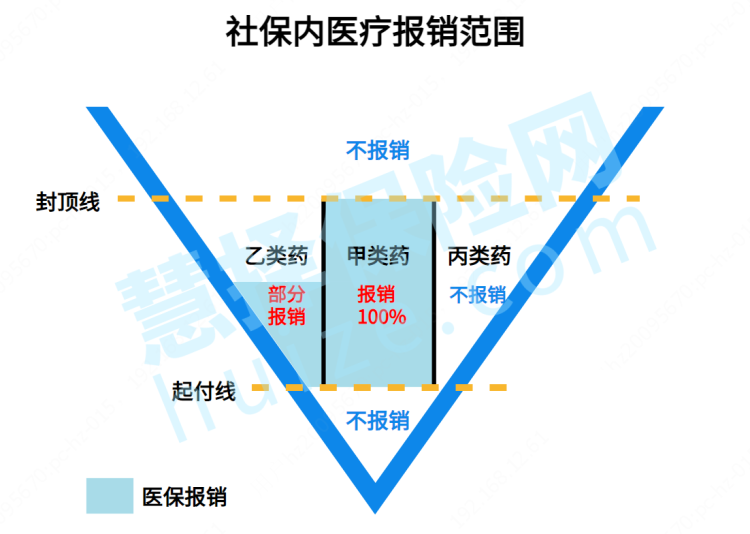

再来说说惠民保和百万医疗都能报销的——社保范围内费用。

有个事我们得知道一下,社保范围内也有不报销的。

比如:超过封顶线或没过起付线的费用,还有一些药品(见下图)。

社保报销后,剩下的费用惠民保报销70%-80%,而百万医疗能100%报销。

高下立见。

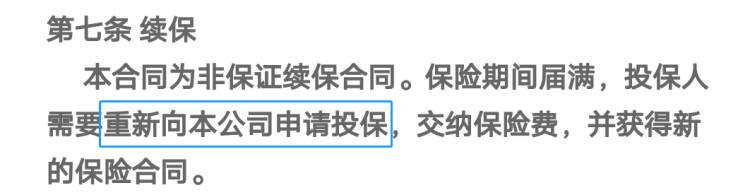

除了保障内容不太够之外,惠民保还有个比较致命的缺点——续保条件差。

(截图来源:京惠保产品条款)

我们选择医疗险的时候,续保条件是个比较重要的考量因素。

因为如果得了重病,大概率是需要长期治疗的。

如果保了今年,保不了明年,那么明年开始的治疗费,就要自己掏腰包。

为了每年省那么百来块,不值得。

所以,听星球君一句,能买百万医疗险的就别买惠民保。

买了百万医疗险的,也不需要再买一份惠民保,因为报销只能报一份钱。

那惠民保是不是一无是处了呢?

其实也不是

有一些人适合买它

02

惠民保适合什么人买?

虽然惠民保有很多不足,但如果看看它出生的意义,我们就能理解。

普惠医疗,本来就不是为了让大家有全面保障,是为了能让更多人看得起病。

所以惠民保投保门槛很低:

① 基本没有健康告知

基本没什么门槛。

比如北京的京惠保,参保条件就一个——有北京医保。

相比之下,百万医疗险有较严格的健康告知。

如果投保前已经出现了身体异常,比如三高,想买百万医疗就难了。

而大多惠民保,即使得过癌症,也是可以买的。

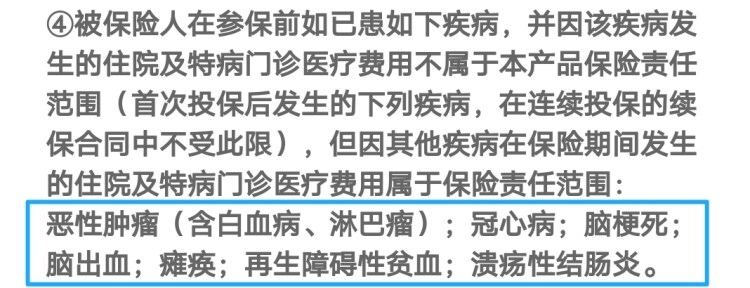

不过需要注意【既往症】,也就是投保前就患有的疾病。

以后如果因为这个疾病及其并发症出险,是不赔的。

(截图来源:重庆渝惠保投保须知)

② 投保年龄没有限制

60岁以上,想买百万医疗就有点难了。

即使能买到,价格也比较高。

但惠民保,基本没有年龄限制,而且老人买也一样便宜。

③ 投保职业没有限制

大多百万医疗,会限定1-4类职业才能投保。

惠民保就没有这个限制,对高危职业人群来说,也不失为一个选择。

所以,这3类人更适合买惠民保:

- 老人

- 身体原因买不了百万医疗的人

- 高危职业的人

而其他人,还是建议优先选择百万医疗。

想知道所在地有没有可投的惠民保

👉点这里,一定有一款你能买

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装