为什么要给孩子买养老年金?这两个理由你一定要知道!

星球君 · 一年前1306 人看过

星球君很少建议给孩子买养老年金险。

不过,星球君却发现,给孩子买养老年金险的人,真的很多。

什么?这些人怎么想的?

孩子刚出生就考虑给养老?真的是包办一生?

我这连自己的养老都还没解决呢?

(来源:dbbqb)

如果,你也有下面的疑问,那么下面两个理由你一定要看!

为什么该给孩子买养老年金险?

给孩子买教育金这事,算是在家长圈有了一定共识。

毕竟,穷啥也不能穷教育。

所以这个事马虎不得,得早点准备。

但真从长期的角度来说,其实该给孩子买份养老年金险。

教育年金虽然能够专款专用,但保障时间有限。

要么是高中,要么是大学,最晚也就是30岁创业结婚,再往后,就指望不上了。

而如果买一份养老年金险,却有一个巨大的时间增值优势,保终身,能永久增值。

我们都知道,年金险相比于其他资产的优势是安全、稳定、复利增值。

买的越早,以后退休领的钱越多。

但往往一个人毕业工作,到有足够的经济实力购买养老年金险,已经是接近30岁,甚至是40岁的中年人。

此时买养老年金险,到60岁退休,增值的时间不过20/30年,真从长期滚雪球角度讲,可能还没有完全发挥年金险的价值。

但如果是孩子刚出生就买上呢,60岁退休,领钱之前,可以整整增值60年,往后还能领取终身,终身增值。

给大家举个例子,直观的看看:

30岁的小明有100万,准备一次性买入一份年金险,年金险的内部收益率是3.5%(时间越久,还会更高)。

那么,以后每年,100万能增值到多少呢?

第10年,是141万

第20年,是198万

第30年,是280万

第40年,是395万

第50年,是558万

可以看到,时间越往后,相同时间增值的钱越多,呈指数级增长。

但,如果小明只是给自己购买,到60岁退休,也就280万,是不是会觉得很亏?

也许有人说,道理是这么个道理,但也不该给孩子买吧,孩子这么小,况且自己的养老还没着落呢?

星球君知道大家心里的顾虑,但给孩子买养老年金险,并非就是给孩子养老。

这种做法只是从长期的角度,充分利用养老年金险永久增值的特性,能更大程度发挥资金的多样化用途。

(来源:dbbqb)

因为作为投保人的你,始终还是这份保单的权利人。

如果到自己退休时,养老钱不够花,那可以选择领取现金价值。

如果自己财务状况还不错,就当财富传承给孩子,到孩子退休,领取的钱更多。

还有一些养老年金险可以三代人使用,大人领完,儿子领;儿子领完,孙子还能领。

要是家里边有这么个人早早播种,那这个家以后也穷不了了。

这么说,星球君还真是发现一个家族致富的途径。

要是家里边每一代人都在孩子出生时就买上一份100万的养老年金险。

第2代人不管怎么,都是个百万富翁

第3代人基本上可以成为千万富翁

越往后,随着财富的累积,可买年金险额度增加,后面的人也会越来越富,千万、甚至上亿。

这事像及了古代神话里“愚公移山”的故事,每一代人挖一点,总有一天能挖完。

当然,这事能成功,全靠一代一代人的坚持,还有年金险的稳定增值特性。

如果是投资股票,尽管可能更快暴富,但也可能都给亏没了。

言归正传,星球君说这些,就是想表达养老年金险有稳定的增值特性。

如果已经考虑购买,可以把被保人选为孩子!

(来源:dbbqb)

天然适合给孩子买的养老年金—光明慧选

为什么说光明慧选天然就适合给孩子投保?

因为光明慧选带有养老社区的入住权益,可以多代人使用。

给孩子买,但你先退休,你可以先享受养老社区权益,等待以后孩子退休,也能继续享受。

相当于买一份养老保险,解决两代人养老问题。

并且该养老社区的门槛比较亲民,保费超过30万享有旅居权益,70万就能享有长居权益。

而且它家的养老社区真的不错☟☟☟

(来源:光大旅居社区)

除此之外,光明慧选还有主两大优点:

1

保证领取20年

光明慧选可选保定期,也可以选保终身。

最关键的是,开始领钱之后,可以保证领取20年的钱。

就算20年内身故,也会把还没来得及花的钱给到留给家人。

相当于,20年保证领取期内,既有一份身故保障,又有一份养老保障。

2

领取金够高

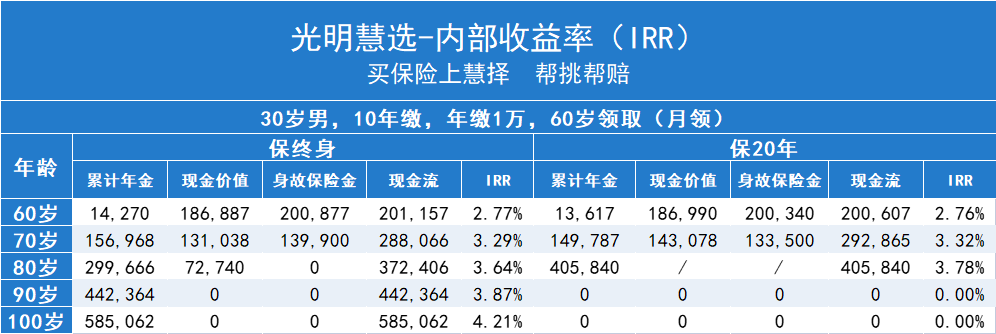

光明慧选在同类年金险里增值速度不错,时间够长,内部收益率(IRR)能超过4%

年缴费1万,缴费10年,60岁开始领取,保终身和保20年每年可领取的养老金如图所示。

在80岁时,保20年,光明慧选累计年金已超过40万,内部收益率高达3.78%。

所以,真考虑投保养老年金险,可以考虑以孩子为被保人投保光明慧选。

要是没孩子,或者不考虑要孩子,那还是给自己投吧!

对了,目前光明慧选只支持线下投保,想要知道所在城市是否能买,可以点击界面浮窗预约顾问咨询。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装