46岁买百万医疗险一年多少钱?哪些医疗险值得买?挑选产品就看这五点

智慧保 · 一年前1489 人看过

百万医疗险因为性价比高,保障内容丰富,已成为保险界的“网红产品”。百万医疗险属于报销性质,这一点和医保比较相似,是医保的好搭档好伙伴。

市面上有那么多百万医疗险,乍一看都差不多,对于保险小白来说,掌握一些投保技巧还是很有必要的。

今天就来了解下百万医疗险的挑选攻略,同时,来介绍下46岁买百万医疗险一年多少钱,毕竟,这个年龄段的人群购买百万医疗险还是比较合适的。

一、百万医疗险值得买吗?多少钱?

1、百万医疗险值不值得买

想要了解一个险种值不值得买,就看能不能接受它的优缺点了。

图片来源:慧择保险网

下面来看看百万医疗险有什么优缺点:

1)优点

百万医疗险保费低、保额高,仅需较少的费用就可以获得较高的保额保障;在产品保证续保期间,可以带病续保;保障范围广,不限社保目录(自费药、进口药)都可以报销。

2)缺点

百万医疗险一般都会有免赔额,即在免赔额以下保险公司不承担保险费用报销;至今没有保证终身续保的产品;赔付金额不高,虽号称百万保额,但是实际赔付并不会有那么高。

想要确定百万医疗险值不值得买,就看你能不能欣赏它优点的同时,还能接受它的缺点。但总的来说,百万医疗险确实是人身险中不容忽视的一类险种。

2、46岁买百万医疗险一年多少钱

影响百万医疗险保费的因素有很多,比如年龄、性别、保障内容、有无社保等,下面就结合当下热销的几款产品来了解下46岁人群投保百万医疗险一年需要多少钱。

图片来源:慧择保险网

(具体保障内容以保险条款及保险合同为准)

通过上表可知,46岁人群投保百万医疗险,一年保费在700-900元之间,高性价比值得肯定,大家可结合自身实际情况有针对性的进行选择。下面对每款产品做个简单介绍:

1)尊享e生2022版(单人版)

产品保障范围广,涵盖一般疾病、100种重疾、意外伤害等;责任内不限医保目录范围,自费药、靶向药、进口均可报销;治疗手段多,质重疗法、免疫疗法、化疗透析,就医少负担。

优质医疗服务,专家门诊、手术安排、检查加速(≤5个工作日)、肿瘤特药服务、医疗垫付……一站式就医服务暖人心。

2)e享护-医享无忧百万医疗险(20年期)

产品保障范围广,不限就医原因,不限治疗手段,不限社保范围,1万元免赔额后100%报销;保障责任全,质子重离子医疗责任内100%报销,最高每年报销400万;增值服务多,看病无需忧心。

3)平安e生保互联网长期医疗(费率可调)

产品覆盖一般医疗&120种特定疾病,多方位保障,理赔范围广。续保有保证,20年内生病理赔后也可续保,20年内产品下线仍可续保。

智能定价,男女费率分开计算,保费更亲民!

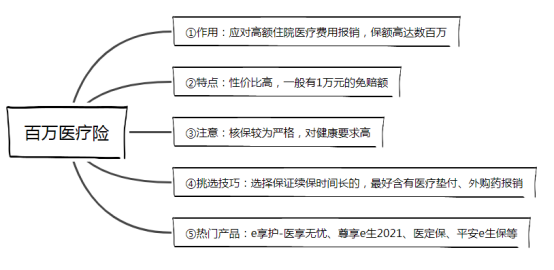

二、百万医疗险挑选技巧

市面上的百万医疗险那么多,到底该如何选择呢?今天就来盘一盘挑选时要关注的五个方面。

图片来源:慧择保险网

1、基础保障责任是否全面

一款合格的百万医疗险,基础保障通常涵盖以下3个大的方面:住院医疗、特殊门诊、住院前后门急诊,如果这三个保障都有,就说明这款产品还不错,就可以把这款产品纳入考虑范围内了。

2、免赔额是多少

多数百万医疗险都会有免赔额,主流的产品免赔额多为1万元,少数产品免额赔是2万元,一般来说,免赔额越低,报销的门槛就越低。

3、续保时间是多少

百万医疗险多为一年一保,保证到期后需要及时续保。投保时优先考虑保证续保时间长的产品,即使是自己不幸住院发生理赔,或保险公司下线该产品,都可以不受影响继续购买保证续保的年限。

4、是否含有外购药

在投保前一定要确定所购买的产品是否可以报销进口药、特效药以及院外购药。当然,对于报销比例也是要重视的。

5、增值服务是否实用

实用的增值服务可以解决大额的医疗费用和就医医疗资源的问题。一般来说,百万医疗险常见的三种增值服务:就医绿通、质子重离子治疗、医疗费用垫付都是比较实用的。因此,在投保时最好选择至少包含以上三种增值服务的产品。

文章小结

虽然现在多数人已经有了医保,但医保仅对医保目录范围内发生的费用进行报销,价格昂贵的靶向药、进口药往往需要自费承担,这势必会给家庭造成很大的经济压力。

而高性价比的百万医疗险可以缓解大额医疗费用导致的经济负担,是不容忽视的一类险种。

至于46岁买百万医疗险一年多少钱,需要结合具体的产品来分析,但从上文分析的几款产品来看,保费都不是很高。

当然,在挑选产品时对于产品的细节部分还是要严格把控的,如果对保险了解不够透彻,选择有困难,可以咨询慧择保险网专业的保险咨询顾问!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装