开学了,学校推荐的学平险有必要买吗?

慧择小马老师 · 一年前464 人看过

这两周,全国各地的中小学都陆陆续续开学了!

“盼望着,盼望着,开学来了,终于可以把神兽送去学校了,幸福的脚步近了。”

娃开学了,当爸妈的,晒的不是喜悦,而是解!脱!啊!

不过,为人父母,总是有操不完的心,担心看不着的地方,孩子会磕着碰着。

开学后,家长们难免考虑这个问题:

“要不要给孩子买‘学平险’?”

作为许多人从小买到大的保险,学平险保什么?值得买吗?你们真的了解吗?

咱们今天就来好好聊聊它。

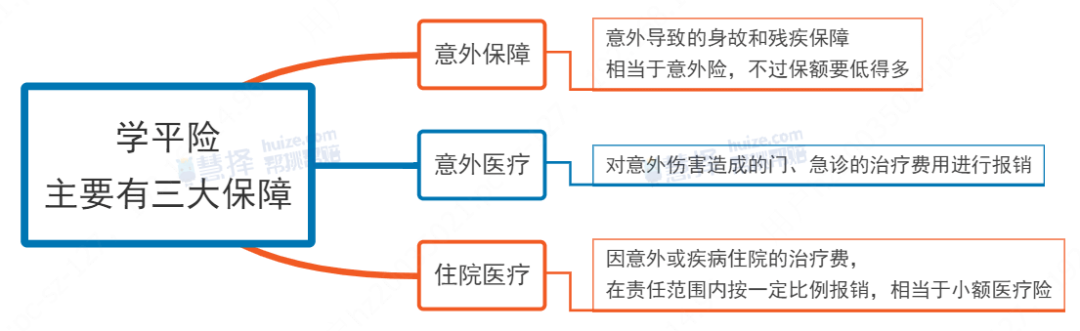

学平险是啥?保什么?

学平险,又叫“中小学生平安保险”。

相信许多朋友对这个保险并不陌生。

2015年之前,学平险都是强制要买的,由学校代为投保。

一般也就几十块到一两百不等,基本在报名时和学费一块儿交了。

2015年,教育部有规定,严禁学校代收商业保险费。

因此,现在家长们可以自由选择是否给孩子购买学平险。

那学平险,究竟保什么呢?

说白了,学平险相当于【意外险+小额医疗险】二合一的保险。

有些学平险,还会包含一年期重大疾病保险或第三方责任等保障。

总体来看,学平险有三大优势:

1

价格便宜

每年只需几十块钱到两三百不等。

2

保障范围广

上面也提到,学平险保障范围包含了意外、医疗保障,有些还有重疾保障。

保障内容更广泛些。

3

投保门槛低

学平险的健康告知宽松,有些甚至没有健康告知。

身体有些小毛病的小朋友都可以买。

不过,学平险也存在明显不足:

保额低

学平险的医疗、重疾保额一般只有几万块。

这个保额应对感冒发烧、摔倒受伤等小病小痛还行,但是碰到白血病这样的重疾,简直是杯水车薪!

但买百万医疗险,7岁的孩子只要193元/年,重疾医疗保额高达四百万,可以轻松覆盖大病医疗费用。

报销限制多

学平险一般只能报销社保范围内费用,自费药不保。

续保不稳定

大多数学平险的保障期只有一年,如果停售后,一年后又要重新找保险,有点麻烦。

说了这么多,学平险到底值不值得买呢?

要不要给孩子买学平险?

综上分析,小马老师建议:

如果你的孩子啥保险都没有,又觉得孩子需要保障,可以考虑买一份学平险作为基础保障。

但想给孩子全面的保障,只有学平险是完全不够用的。

想更全方位抵抗健康风险,小马老师优先选择用“专业选手”进行搭配:

少儿医保(基础)+重疾险+百万医疗险+意外险

不同险种,发挥的保障作用不同:

而且,别看给孩子买的保险挺多的,但并不贵。

以7岁男孩为例,每年用不到2千元,也能搭配一个不错的保险方案。

孩子年幼,抵抗力和保护意识弱,要重点预防疾病和意外风险。

重疾险

保费预算不多,给孩子配上定期重疾

——50万的小飞象,保障至70岁。

不仅重疾、特疾保障均覆盖众多小孩子高发的重大疾病。

在保单前30年确诊重疾,可以额外赔60%保额。

而且,在保障期间,确诊少儿特疾(如白血病)额外赔120%。

举个例子:

7岁孩子买小飞象,60万保额。

如果10岁时,确诊白血病,他可以获赔:100%+60%+120%=280%保额

即60*280%=168万

在孩子成长的关键期,获赔更多保险金,既能用于全面的治疗,也能用于重疾后康复、生活开销,还能弥补因孩子患重疾后,家长停工照顾的收入损失。

医疗险

选了e享护-医享无忧,保额够用:

一般医疗报销200万

特疾最高报销200万

重疾最高报销400万

确诊重疾关爱金1万

癌症特药200万(可选)

保障范围齐全,像质子重离子、癌症特药都能报销,看病住院费用基本不用愁。

关键是,e享护-医享无忧能保证续保20年。

在20年内,不会因为产品停售、孩子身体变差、理赔过等情况而无法续保医疗险,给孩子更安心的保障。

意外险

面对可能出现的意外风险,给孩子配上小神童意外险(2021版)。

不仅由大品牌保司平安承保,意外医疗保障还很不错,可以报销自费药、诊疗费、器械费等,可以减轻父母的经济负担。

如:进口狂犬疫苗等,能0免赔,100%报销。

另外,它还包含未成年人第三者人身伤害保障,如果孩子不小心误伤其他小朋友,小神童最高能赔偿1万。

小神童对常见交通意外(汽车、火车、轮船、飞机)导致身故/伤残还有额外保障。

《保险法》规定:0-9岁身故保额≤20万。

所以选基础版就行了。

总之,预算不多,不建议为了配齐保险,而降低生活质量。

可以优先考虑选定期产品,把孩子前期保障做好,等孩子挣钱后,让他们自己配齐保障。

预算充足的家长们,可以考虑增加重疾险保障范围和时间。

等配齐健康保障后,再来考虑给孩子准备教育年金。

每个家庭情况都各不相同,给孩子买保险的预算、需求也不同,适合的保险方案也不一样。

想给自家孩子量身配置保险方案,点击页面咨询按钮,找专业人士为你提供1对1咨询服务。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有