“6个月,我的肝癌细胞清零了!”肝癌晚期,他怎么做到的?

慧择小马老师 · 一年前2293 人看过

谈到“癌症晚期”,你想到什么?

在大多数人眼里,癌症晚期意味着被判了死刑,生命即将走向终点。

但,癌症晚期的患者真的无药可救了吗?

邹医生,西安某医院的妇产科医生,用自己亲身抗癌经历告诉大家,癌症晚期并非绝症。

只能活半年,新疗法却治好了癌症

2017年12月,邹医生右肩突然疼痛剧烈,经检查,被确诊为肝癌晚期(还发生肺部转移),生命预计还剩下3~6个月。

于他而言,常用的外科手术都没啥效果了。

巧合的是,CAR-T疗法在实体肿瘤方面正处于临床试验阶段。

为了挽救自己,也为了医学的进步,邹医生采用CAR-T疗法与靶向药物治疗相结合的创新治疗方案。

幸运的是,通过5个月的治疗后,他多次复查结果完全正常,这意味着体内肿瘤细胞已被消灭且不再生长。

这是世界首例采取保守的免疫学为主的治疗后,临床完全治愈肝癌的病例。

邹医生抗癌故事来源于CCTV1《人口》节目,感兴趣的朋友可以点击下方视频观看↓

视频来源于腾讯视频

随着科技的进步,癌症除了传统疗法(手术、放疗、化疗),还问世了一些先进的疗法,像上面提到的CAR-T疗法、质子重离子治疗、靶向治疗等方法。

这些先进的治疗手段让许多癌症患者可以提高生存、维持生活质量。

在临床上,癌症并没有治愈率之说,常用“5年生存率”来评价癌症的治疗效果。

随着我国医疗技术的提升,癌症5年生存率已经从十年前的30.9%提升到目前的40.5%,甲状腺癌提升到84.3%,子宫内膜癌提升至72.8%。——数据来源于《柳叶刀》

这些数据都提醒我们,癌症并非绝症,早发现早治疗,生存率还是挺高的。

面对来势汹汹的癌症

我们可以做什么?

癌症不仅高发,还容易复发、转移。

《2020年全球最新癌症负担数据》显示:

2020年全球新发癌症病例1929万例,中国新发癌症457万人,占全球23.7%,高居全球第一!相当于,我国每分钟就有7.5人被确诊癌症。

据调查,癌症复发转移的概率达到90%以上,其中90%出现在完成治疗后的5年内。

虽然医疗技术的发展,给癌症的治愈带来希望。

癌症不一定要命,但一定要花钱!

这些新型有效的癌症治疗技术真心不便宜:

(图源自制,费用仅供参考,以实际费用为准)

以上只是单项治疗的费用,还不包括其他治疗费、营养费、术后康复费、定期检查费、求诊食宿费(病人及家属)、工作中断的损失(病人及负责照顾的家属)……

对于普通家庭而言,一人患癌,都有可能拖垮整个家庭。

那治癌的钱从哪来呢?

除了最原始的存钱外,我们可以选择保险来转移未知的大病风险。

首先,医保作为国家福利,一定要优先配置。

此外,我们还需要商业保险补充保障。

对于大多数家庭来讲,重疾险+百万医疗险的搭配,就能应对癌症等大病所造成的经济压力。

✅ 重疾险:买多少保额赔多少,解决疾病导致的收入损失和其他费用。

✅ 百万医疗险:看病花多少报多少,解决的是没钱看病。

1

重疾险

确诊癌症,可以直接赔一笔钱,且不限用途。

这笔钱可以用于治疗、生活、康复,缓解生病期间的经济困境。

在癌症方面的保障,不得不提重疾险。

达尔文6号重疾险有3大亮点——

① 重疾复原保险金(自带保障)

60周岁前,首次确诊重疾1年后,再次确诊其他重疾,会按照两次重疾的间隔时间赔付相应保险金(见下图),最高赔1倍保额。

(图源自制,具体保障以保险条款为准)

举个例子:

小明30岁时,买了50万的达尔文6号重疾险。

31岁时,确诊肝癌,获赔50万;

40岁时,小明急性心梗发作,再次申请理赔,可再赔50万。

ps:该责任在60周岁前有效,60周岁后第二次确诊其他重疾,是无法赔钱。

相当于达尔文6号自带“重疾二次赔付”责任,nice!

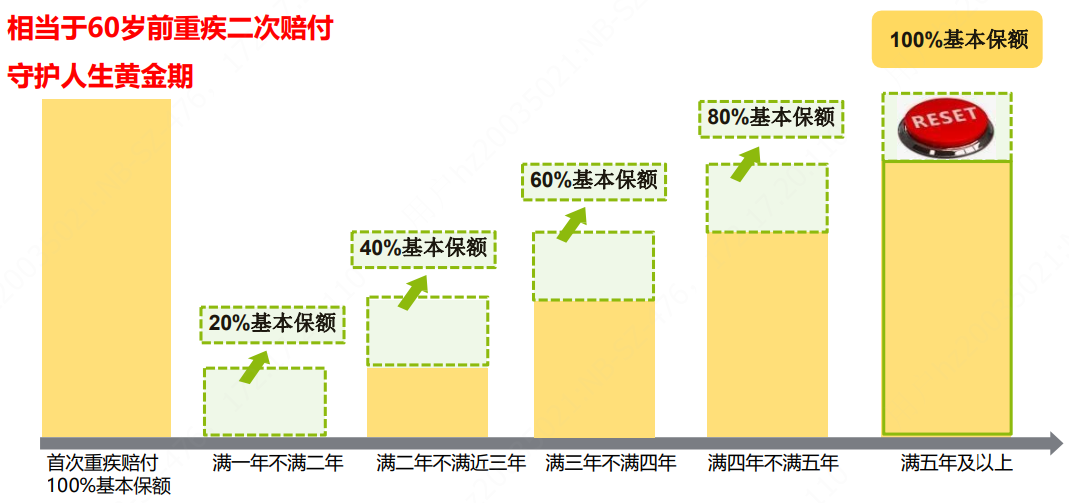

② 重疾关爱金(可选)

60周岁前确诊重疾,5年内多赔80%保额,5年后多赔100%。

举个例子:

还是30岁的小明,买了50万的达尔文6号重疾险,选上这项责任。

若31岁时,首次确诊肝癌,可赔90万;

若36岁时,首次确诊肝癌,可赔100万。

这个责任非常人性化,考虑到大家在投保5年后,身上的经济责任可能会发生变化(如成家、生娃、收入提高等)。

因此,投保5年后保额再次提升,直接翻倍赔,最高可达百万保额。

可以给人生黄金奋斗期的保障加码,身为家庭经济支柱的朋友可以考虑加上该责任。

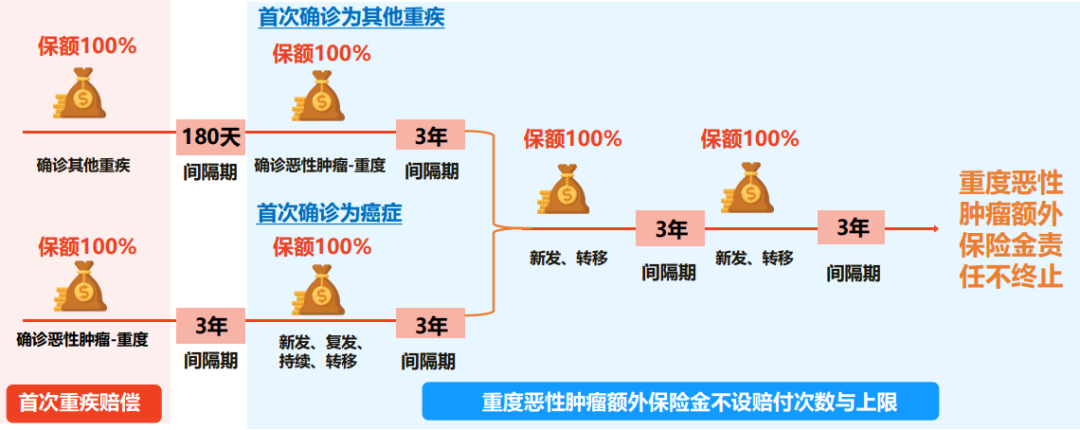

③ 重度恶性肿瘤额外保险金(可选)

这项责任可就厉害,符合以下间隔要求,可以实现癌症“无限次”赔。

(这里的“癌症”特指合同约定的“恶性肿瘤-重度”;“无限次”的赔付条件,以保险条款中“重度恶性肿瘤额外保险金”的具体约定为准)

(图源自制,具体保障以保险条款为准)

ps:同时符合重疾复原金、重度恶性肿瘤额外保险金给付条件的,仅给付重度恶性肿瘤额外保险金,不给付重疾复原金

同样,举个例子:

依旧是30岁的小明,买了50万的达尔文6号重疾险,选上这项责任后:

若31岁,小明确诊了严重Ⅰ型糖尿病,获赔50万。

无论是否治好,180天后确诊肺癌,再次获赔50万;

3年后,癌细胞转移至淋巴,确诊淋巴癌,可再次获赔50万;

3年后,再次确诊/转移其他恶性肿瘤,还能再次理赔。

单次价格 ,可以获得“无限次”癌症保障,真香啊!

除以上3个优势外,重疾险对有甲状腺疾病、乳腺疾病的朋友也很友好。

像甲状腺结节1级、乳腺结节1-2级,无其他异常,都能标体投保达尔文6号重疾险。

达尔文6号除了以上特别优秀的责任外,其他保障都很耐打。

2

百万医疗险

百万医疗险保额高达几百万,癌症治疗费用基本都是够用的。

得了重疾(含癌症)后,直接赔1万元。

它还包含国际公认的癌症放疗尖端技术——质子重离子责任(医保不报)。

另外,抗癌特药是常见的癌症治疗手段,但价格贵,且很多不在医保报销范围。

e享护-医享无忧可以选上抗癌特药责任(符合特药清单的药品,0免赔,经社保100%报销)。

总之,有了它,患癌后的看病费用是不用愁了。

小马老师希望大家早做风险防控,危机关口,都不为钱发愁。

e享护-医享无忧百万医疗险对购买人的健康是有要求。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装