癌症赔付“无限次”!达尔文6号来了 !

慧择小马老师 · 一年前1739 人看过

受互联网保险新规影响,很多重疾险都已经下架了。

买上的朋友固然开心,但许多没买上的朋友就后悔得直拍大腿。

所以这些天很多人咨询小马老师,还有新产品吗?什么时候会出?能不能第一时间通知我?

慧择已听到大家的心声,再次和保险公司定制了一款全新产品,那就是达尔文5号的全新升级版——达尔文6号!

慧择定制的达尔文系列重疾险经历6次迭代,曾7次获奖,受到市场和广大用户的认可。

那升级后的达尔文6号究竟有啥亮点?小马老师这就来盘它!

本文主要内容如下:

达尔文6号,有什么亮点?

国富人寿,保险公司靠谱吗?

小马老师总结

达尔文6号,有什么亮点?

老规矩,上表格↓

*达尔文6号条款名称:《国富人寿小红花重大疾病保险(互联网专属)条款》

说句实话,达尔文升级后,亮点反而多了不少~

它一如既往,延续了“重疾+中症+轻症”保障模式,总共保了185种疾病!

• 110种重疾,赔1次,100%基本保额;

• 25种中症,赔2次,每次60%基本保额;

• 50种轻症,赔3次,每次30%基本保额。

其中有5大亮点:

1

有重疾二次赔

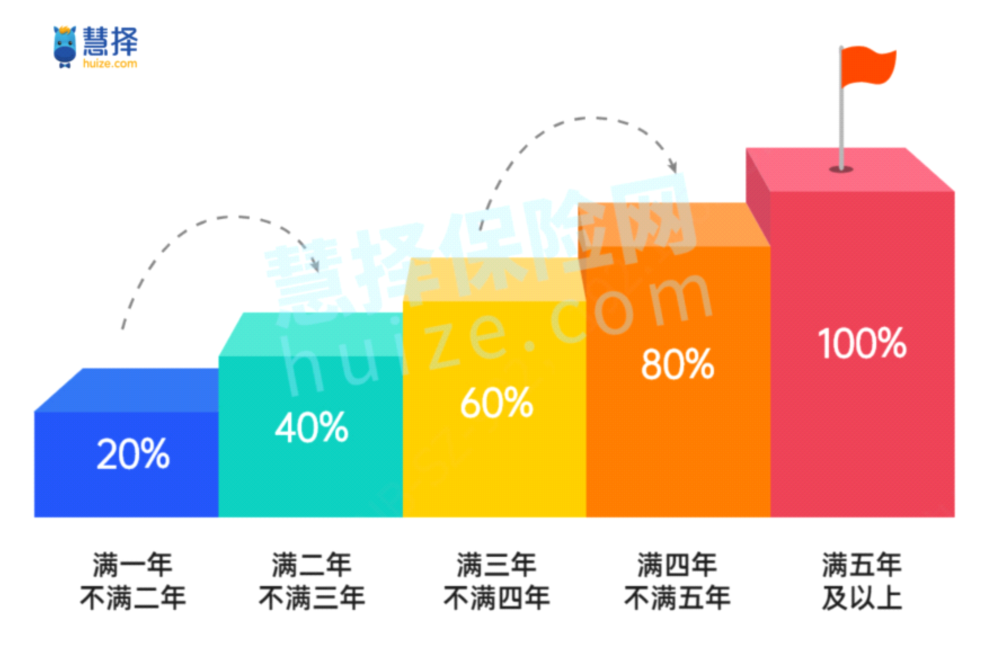

一般来讲,单次赔付的重疾险,赔完重疾之后,合同就终止了。

但是达6如果是在“60岁前”发生重疾赔付的话,合同不仅不会“终止”,而且重疾的保额还会每年恢复20%基本保额,最高可恢复到100%,相当于重疾二次赔付~

举个栗子:

30岁的慧女士,投保了达尔文6号(仅基础责任),50万保额,保终身。

32岁时,慧女士患乳腺癌癌,达到合同约定重疾的给付标准,赔付了50万元,并豁免后期保费;

34岁时(罹患首次重疾2年后),因意外导致双目失明,满足重疾给付标准,因此可赔付:

50万×(20%×2)=20万元;

慧女士合计获得保险金70万元,合同终止。

这个算是“重疾江湖”上的又一大创新!

毕竟现在人的寿命越来越长,并且现在疾病也越来越高发,一辈子罹患二次重疾的概率越来越大。

如果买多次赔付的重疾险,保障虽完善,但保费比较高。

而达6是花单次赔的价格,就获得多次赔的效果,够实在!

2

重疾赔付高

它可以选择附加“重大疾病关爱金”,重疾赔付很高:

• 60岁前且在前5个保单周年日,额外80%;

• 60岁前且第5个保单周年日后,额外100%

以上面的慧女士为例,如果她有附加了这一项责任,那么32岁的乳腺癌,可以在50万的基础上,额外赔多:50万×80%=40万,也就是90万!

如果是35岁以后才得的乳腺癌,则可以赔付:50+50×100%=100万

过往的很多产品,60岁前一般最多也只能额外赔80%,但这款达6最高可额外100%,够豪气!

3

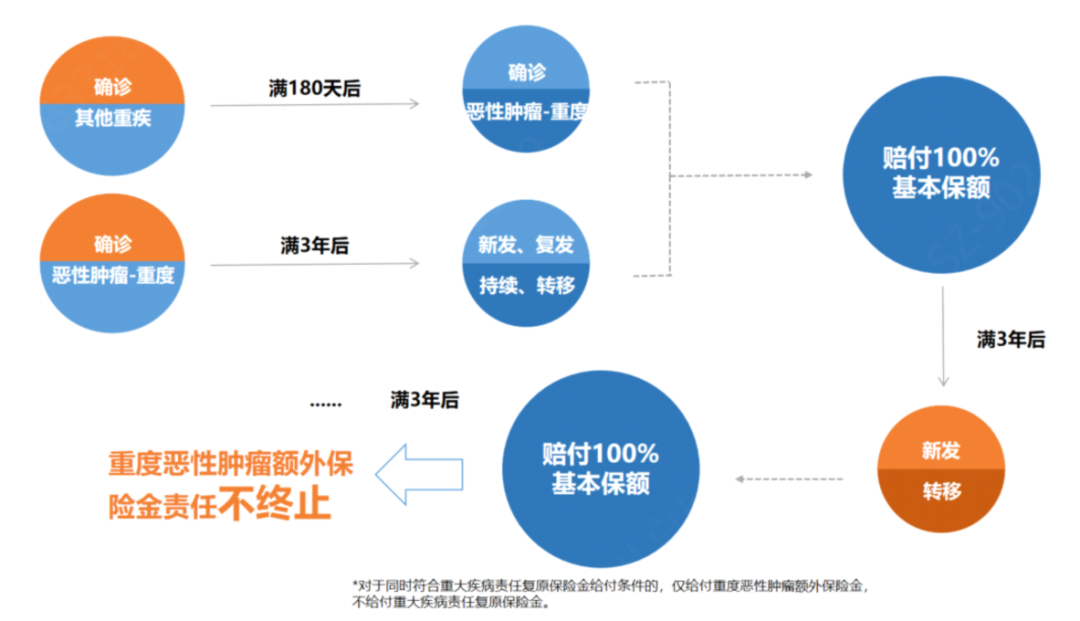

癌症“无限赔”

这个责任,也是可选的,但它很够意思:

患癌症3年后,如新发、复发、转移、持续,可以再赔100%保额;

如果再3年后,又新发、转移了,就再赔100%保额。

赔后合同依旧不会终止,一直会赔下去,可以说,没有赔付上限,患癌可以一直有钱治疗。

和普通的癌症二次赔相比,保费多3%左右,每年就大概多个200-300块,每天一块钱不到,但是,获得的是“不限次”的保障,小马老师觉得是非常划算的。

预算足,想要保障全面一些,建议可以选上。

毕竟癌症治愈率一直在提高,复发情况也很常见,多几重保障,未来也更安心!

4

心脑血管二次赔

从各大保司的理赔数据来看,重疾险赔付中,恶性肿瘤最高发,心脏病、脑血管疾病紧随其后。

所以除了恶性肿瘤之外,很多重疾险都会推出心脑血管二次赔付,达尔文6号当然也不例外。

患其他重疾,间隔180天后患特定的10种心脑血管疾病;或患特定的10种心脑血管疾病,一年后再复发,则可以再赔120%保额。

不仅赔付比例高,间隔期还很友好!毕竟间隔期越短,获赔的概率越高~

10种特定心脑血管疾病如下:

如果家族有心脑血管疾病史,可以重点考虑。

但要注意,心脑血管二次赔和癌症二次赔,两者只能选其一。

不管是癌症还是心脑血管,出险率都太高了,2个都整上的话,保司赔付风险也有点大了。

所以2种多次赔,按需选择即可。

预算宽裕的,还可以附加身故赔保额责任,买上不管重疾还是身故,都能赔付,一辈子一定会赔一次。

5

特疾额外赔

达6有个优点:就是30周岁前,患20种特定重疾保险金,能额外赔100%保额。

规定的20种特疾如下:

其中白血病、重症手足口病、严重瑞士综合征等,都是小孩很高发的重疾。

所以也适合给小孩买,万一不幸罹患这些疾病,可以赔2倍。

这笔钱,既能让孩子享受到更好的医疗,还能更加安心照顾孩子,即便没有上班,也有一笔钱做生活开销~

这时有朋友会问:产品这么好,保险公司如何呢?

别急,我们往下看↓

国富人寿,保险公司靠谱吗?

国富人寿保险股份有限公司(简称“国富人寿”)

成立时间:2018年6月

注册资金:15亿元

总部:广西-南宁

按照新规要求,保险公司要具备以下的条件,才能在互联网开展人身保险业务:

截图来源:《中国银保监会办公厅关于进一步规范保险机构互联网人身保险业务有关事项的通知》

我们来看看国富人寿的情况:

国富人寿最近连续四个季度的偿付能力充足率、风险综合评级、责任准备金覆盖率均高于监管要求的指标,公司治理评估等级为B,所以完全符合监管的有关条件!

而且,我国保险行业在监管方面极严。

不管是有听过的大保险公司,还是成立时间较新的小保险公司,都受到银保监会的监管。

《保险法》里第八十九条、第九十二条就作了明确规定:

截图来源:《保险法》

简单点说就是:

人寿保险公司不能轻易破产,即使破产了,用户的保单也不会受影响。

保单会由新的保险公司接收,如果没有保险公司主动接收,就由银保监会指定保险公司。

还有,保险公司发生重大经营风险时,将会适当动用保险保障基金,比如之前的新华保险和安邦保险。

所以只要满足监管要求的保险公司,安全性几乎不用担心。

小马老师总结

达尔文6号,是一个非常棒且充满惊喜的重疾险,不管是大人还是小孩,预算多的还是少的,都适合买。

1、只选基础责任,便宜,保障也很实用

110种重疾+25种中症+50种轻症,还有自带的重疾复原保险金(隐藏二次赔)+20种特定疾病额外赔100%保额。

0岁小宝宝,50万保额,1000多块就能上车;30岁大人,3000多块也能买上。

2、预算可以,建议选上60岁前额外赔

60岁前,既是挣钱养家,压力最重的阶段,又是理赔高发年龄段。

额外多赔100%的基本保额,可以作为疗养期间的误工费等,很值得买上。

3、追求保障更全面,可附加癌症多次赔或心脑血管二次赔。

高发疾病,多重保障,有癌症或心脑血管家族病史,可以重点考虑。

如果已经买了达尔文系列的其他产品,也没必要退保,这个系列的产品性价比都不错,买上了就是最好的,如果退了,不仅会有损失,还要重新做健康告知,万一没通过就很尴尬了。

不管买哪个,先买上最重要,有个保险再说。

有不清楚的问题,可以联系您的保险咨询顾问哦~

资深顾问免费为你解答

第三方或用于其他用途

暂无内容

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装