返还型保险到底好不好,为啥长辈们只信返还型保险?

慧择保保驾到阿宝叔 · 一年前1161 人看过

这两年保险市场有个很大的变化:消费者越来越精明。

以前卖个返还型保险,打着“出险就理赔,没出险到期返钱,还能给点利息”的旗号,包你心甘情愿的掏腰包。

现在这世道变了,在互联网保险和一些自媒体的教育下,“返还”二字都快成洪水猛兽了,经常上网的用户都知道计算通胀贬值、返还的收益率。

但长辈不同,他们可都是在线下代理人一路服务过来的,就是认准返还的好,你劝还不听,估摸着内心还觉的你傻。

一个用户发给我的微信

即便你说的是对的,长辈为啥就是我行我素?如何改变他们对返还保险的认知呢?

01 改变一个人的认知,很难

长辈不听你劝,就是认准返还的保险好,很多人将原因归咎于顽固、观念老化,大错特错。

归根到底其实是“认知偏差”的原因。

这里说的认知偏差不是指长辈不懂返还型保险,是压根就不信你。

中国是个人情社会,要讲长幼秩序的,你作为一个晚辈,要推翻他已有的认知,说道:返还的保险都是坑,返的那点钱几十年后通胀都不够打场麻将,买了就是上当。

做长辈的听到这话,心里会咋想?

脑补一下长辈的心理活动:这小东西不得了,指指点点都教训我头上来了,我这辈子吃的盐比你走的路都多,还让我不买返还保险。

(语言有点夸张,意思都差不多)

这就是认知偏差,他们首先就不相信你说的话,还会管它返还型保险是好是坏?

为什么会不相信你的话呢?

在家庭地位差不多,或者你不是某一专业的权威的情况下,长辈年纪比你大、人生经验比你丰富、见识也比你广,他凭啥就会轻易的相信你呢?

就算你上了大学、甚至读了硕士博士,在他们眼里,你仍然是个小屁孩。

所以,不要妄想着长辈会轻易听你的,再说了,他相信了你的话,不就代表他以前的想法是错误的吗?

承认错误是一件很难的事,更别提要长辈承认错误。人没有那么大度的,不信你对你们公司的领导说:我觉得公司的发展战略有问题,需要立马修正。

不开除你就是走运了。

02 深度拆解返还保险的本质

什么是返还型保险?

如上图,返还型保险的运作机制

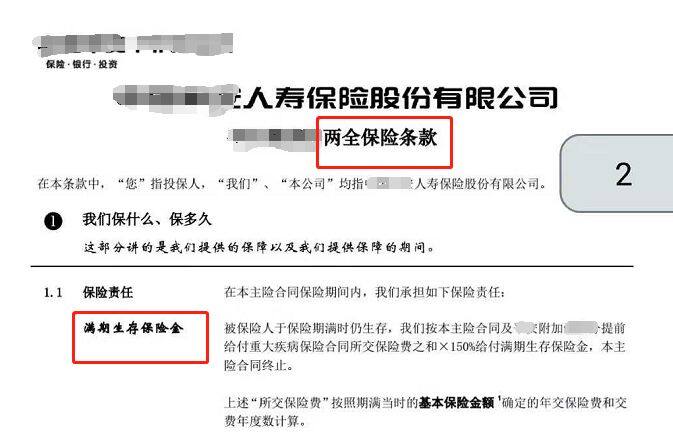

通常返还型保险的名称不会直接叫**返还,而是叫**两全保险,如下:

某返还险条款合同,满期生存金即:保障期限内没出险理赔,则返还150%的所缴保费

既然有返还,那保险公司肯定不会亏本返给你,一般要设定一个期限,比如上面那款30年后返还150%的所缴保费。

多的50%这部分,可以算作是利息,这个利息到底是高是低?给大家用上面这款产品演示下。

以0岁男、15年缴、100万保额、年缴保费7600元测算,如下:

Irr指内部收益率,一般我们要计算一款理财产品的收益率,都得用到它。

30年后返还150%所缴保费即17.1万,按照5%的年通胀率,这笔钱30年后大概救值3.6万。

上图右下角红色数字1.77%,表示这款产品30年后返还150%所缴保费,最终的收益率只有1.77%。

很低是吧,我顺手查了下余X宝的利率,目前七日年化利率是2.605%,换算成年利率也比这个1.77%高啊!

余X宝利率截图

如果不买这款返还型的保险,去买一款消费型的产品,比如慧*安,同样以0岁男、15年缴,保额80万测算,年缴保费只需960元。

15年缴总计保费才14400元;

上面那款返还险15年缴总保费114000元;

也就是说,买这款返还型保险总计保费要比慧*安多花99600元,如果将这99600元以余额宝2.605%的收益率理财计算,最终产生的收益要远比1.77%的返还利率高。

这笔账还是很好算的,给大家总结下返还型保险的一些劣势:

● 保费高,极大的占用家庭预算和现金流

我一般不建议像我这样普通家庭买返还型保险,价格真心贵,本来年收入分到保险这块就没剩多少钱了,买个太贵的保险,可能一下就将预算用完了,那家里其它人的保险就没钱买了。

再者,一年就挣这么点钱,如果遇到某年度买车、生二胎之类的需要花钱,家里基本就没多少现金流了,还要交一大笔保费,很痛苦的。

● 赔的金额少

比如,小明有8000元预算,如果是普通的保障型产品可以买到50万保额,返还型产品因为价格贵,只能买到30万保额。

一旦在保障期限内出险,普通保障型产品能赔50万,而返还的产品只能赔30万,少赔20万啊,多少人一年都挣不到20万大洋。

● 收益低

返还型的保险收益率大多都在2%左右,想指望这个利率跑赢通胀是不可能的。

返还的本质其实是保险公司多收你一部分钱,然后用这钱做投资,最后将投资产生的收益的一部分返给你。

03 如何让你的长辈听劝?

这个问题也不难,要让你的长辈听你的劝,不要只信返还型保险,你首先要做的,就是不能和他们对着干,得顺着他们,先认可他们的想法。

只有阵线达成了一致,才有继续交流的可能。

大家可以想想:自己小时候是不是很少真正听长辈的话?

长辈说的那些话,大多都是正确的,但自己却很少听进去。现在角色对换了,当年那个被教育的小孩,现在开始“教育”起人了,换哪个长辈心里都不好受啊!

所以,让长辈听你劝这事不能急,要潜移默化,比如时不时在家族微信群发几篇深刻剖析返还保险的文章?

长辈们看多了,看法自然就会慢慢转变。

而且,也不会和你起争端,因为教育长辈的是内容,而不是你,你只是个转发文章的,长辈不会怪罪你的。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装