读文章不如听人讲,预约1对1免费咨询

理想状态当然是:用最少的钱,撬动最给力的保障啦!

想做到也不难,分清险种+避开大坑+选对产品 就ok

医疗险一直是一个容易被大家忽视的存在,因为它跟医保的作用相似,大家总感觉有医保,就不在需要商业医疗险。

百万医疗险的出现,不是为了跟社保“打架”,而是打配合。

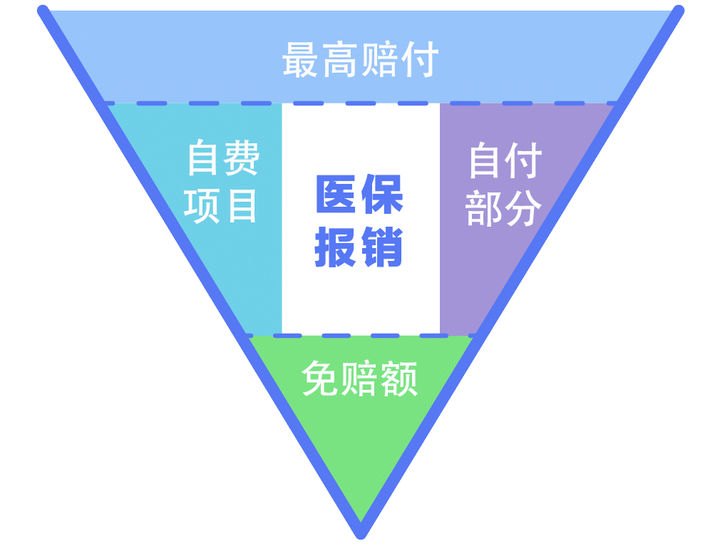

你要想啊,全国那么多号人,医保又便宜。参与的人多,在报销门槛和保障范围上,如果限制小,要承担的压力是巨大的。

所以,医保是有起付线(达到多少给报)、封顶线(最多只能报多少)、而且只限社保目录内用药的报销,很多治疗重大疾病的进口药、特效药,只能自费。

![]()

现在我们还是能在朋友圈刷到众筹医药费的,大家看多了感知也会减弱。最关键的是,有时候众筹的方式也帮不了他们解决难题。

而这些风险,是买一份商业医疗保险就能覆盖的。

医疗险、医疗险,就是用来弥补医疗费用的。医疗费用,常见的就是门诊和住院了。

门诊一般花不了多少钱,要重点关注住院部分。就算是做个很小的微创手术,也得一万出头。

2、重疾险保什么?

有了医疗报销门诊和住院的费用,那还要重疾吗?看这张图,你就知道他们两兄弟什么关系了。

![]()

重疾险在确诊了合同规定的疾病时,保险公司会赔一笔钱。这个病呢,一般都是比较严重的,比如癌症、心肌梗塞、严重烧伤等等。

医疗险是你自己给了钱之后报销。而重疾险是只要满足理赔条件,这笔钱直接打到你账上。用起来更方便,不只是覆盖医疗费,更重要的是因为生病没上班、后期的康复费、生活费的弥补。

保额的话,一般考虑覆盖家庭未来3到5年的生活和康复支出。至少30万起步,预算能够到的,越高越好。

3、意外险保什么 ?

记住了:意外=外来的、突发的、非本意的、非疾病的。

意外险保障的是由意外导致的身故或伤残,如果出事,会赔付约定的金额。

![]()

意外险的主要保障有三层:意外医疗、意外伤残、意外身故。

医疗就是医疗费用,什么门诊治疗费、住院费之类的;伤残会按伤残等级赔一笔钱,一次性给付。医疗算医疗的,伤残算伤残的;身故就是人没了,会一次性赔付一笔身故赔偿金。

4、寿险保什么 ?

寿险,这名字听着就有点长长久久那味了。简单来说,就是不管什么情况,人没了都能赔。

相对其他险种限制会小一些,甚至残疾并达到了一定的程度,也赔。是不是听着特别豪横?你肯定又要问了:都没了,还要钱干啥?

当然,是留给最放心不下的人了。对离去的人来说一切皆空,但亲人说不定还得背上债务。

时间线再拉长一点,剩下的人相当于背着你的责任继续养老、养孩子、养自己。

如果有寿险,赔了几十上百万,经济上没问题。

寿险呢,也有分定期和长期的。

定期寿险便宜。可以选择保障20年,30年,或者保到60岁、70岁等等。终身寿险贵。但买了终身寿险必能获赔。

一般家庭和个人,买个能保到70岁左右的定期寿险就足够了。预算够的话,买个终身的也无妨。

1、“全家桶”保险

有些保险,以寿险或重疾作主险,=附加意外、医疗、肿瘤等一揽子保障计划。

一家人,齐齐整整,这样的保险俗称“全家桶”保险。看似无所不包,什么都保,其实大有猫腻,以**福为例,如下:

![]()

这个保险有点复杂。主险是寿险,附加重疾、长期意外、恶性肿瘤、豁免责任。咋看保障全面,考虑周到,细究之下,大有猫腻:

首先,附加的长期意外险价格太贵!

![]() **福附加长期意外险分析

**福附加长期意外险分析

如上图:50万保额,**福附加的长期意外险要2500元/年、缴20年、总花费5万元;

而表中另一款一年期的意外险,只需160元/年,买一年保一年,无健告要求,5万保费可以保障312年。

你也可以认为长期意外险省却了续保的麻烦,但我觉得:意外险买一年保一年就行,没必要多花这个冤枉钱,这个智商税咱不交。

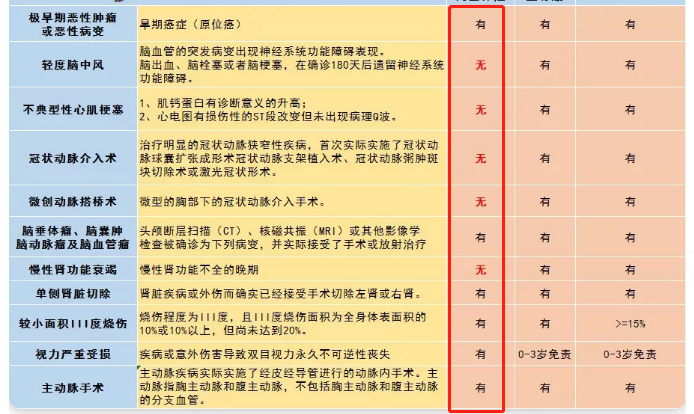

2、病种保障缺斤短两

![]()

上图左边是高发轻症的疾病名称,右边是3个重疾险关于这些轻症的保障情况,有代表保障该疾病,无则不保障(用红色字体标红)。

一款有诚意的重疾险,高发的轻症必须要保障。

11种高发轻症,某个两全保险缺少了足足5种,分别是脑中风、心梗等心脑血管疾病和肾功能衰竭器官类疾病。

这就是典型的保障责任缺斤少两。

保险的第一大标准就是保障足不足,有没有缺斤短两。

如果你觉得自己研究很麻烦,也可以直接咨询我们,专业的事交给专业的人做,放心~

万+

万+ 年

年 家

家

手机扫码安装

手机扫码安装