重疾险理赔到底难不难,扒完53家保险公司理赔年报告诉你!

大择 · 一年前1506 人看过

大择从事保险已经很多年,每天都能看到不少成功理赔的案例。每次看这些朋友的投保时间、报案时间都替他们捏一把汗!

要是重疾险选个间隔期长的、要是没买、要是没去医院体检,那都是另外的经历。

刚买上保险没多久就理赔的,不止一个。

01

为什么总感觉拒赔比赔的多?

大择不否认保险历史发展,以及当前存在的一些问题。

业内每次听到负面消息也会心里一咯噔:这下误会又双叒要加深了……

但大家也清楚“好事不出门,坏事传千里”的老话,因为正常理赔,本就是保险的功能,没什么值得报道的。实际上,拒赔真的很多吗?

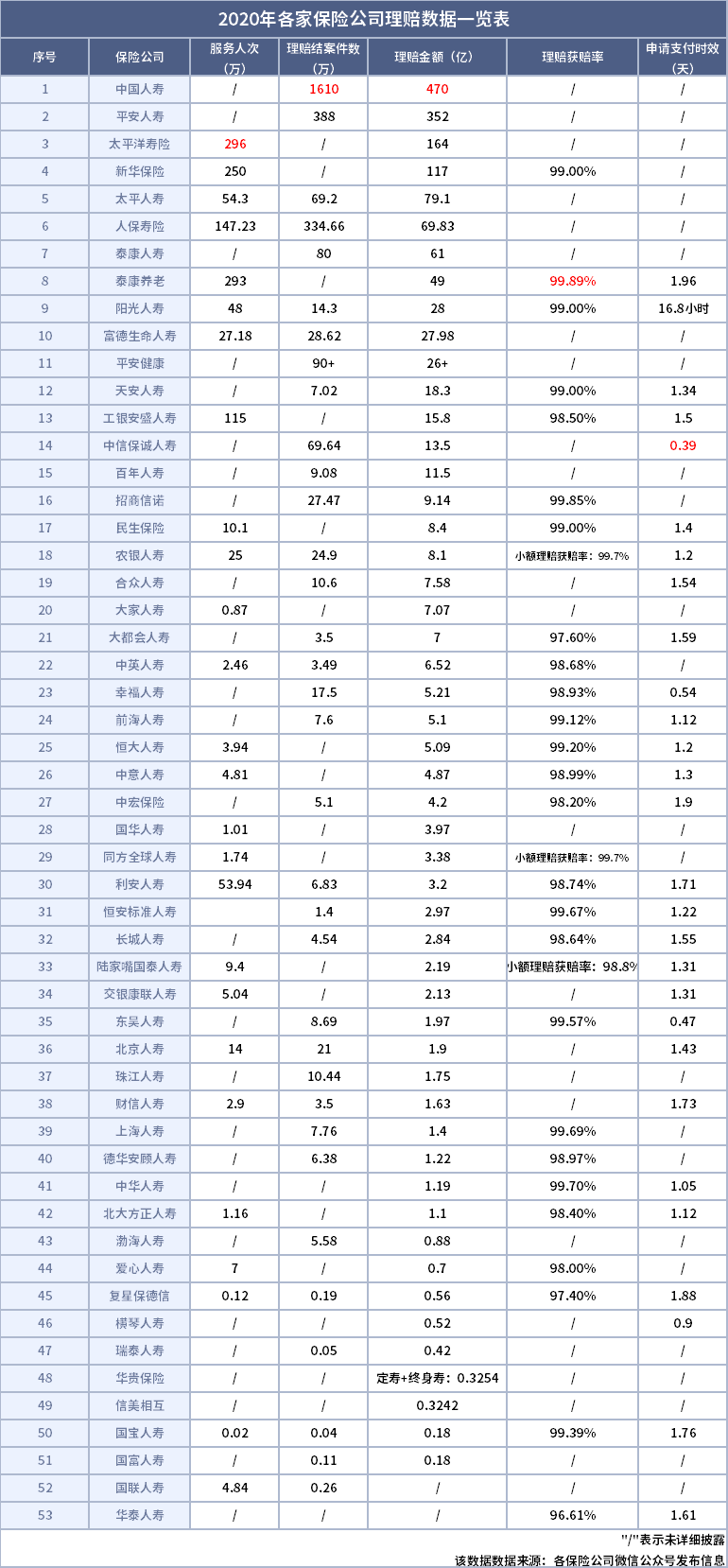

看数据说话,我盘了53家保险公司2020年的理赔年报。

非常慎重告诉你: 保险公司不惜赔!

1)【获赔率】普遍在95%以上,大小公司差别不大(不赔的原因,请看第二点哦~)

2)【理赔效率】很快,大多2天内就能完成一个理赔案件。

3)各家的【理赔金额】都很高,超过百亿的有4家;超过10亿的有15家。

02

保险理赔,什么情况容易产生纠纷?

保险本质是一份交易合同,既有权利、也有约束。

口头都不算,以合同为准。而常见的理赔纠纷,99%都是因为下面这3大原因。但只要照章办事,保险赔付不是难事!

1

未如实健康告知

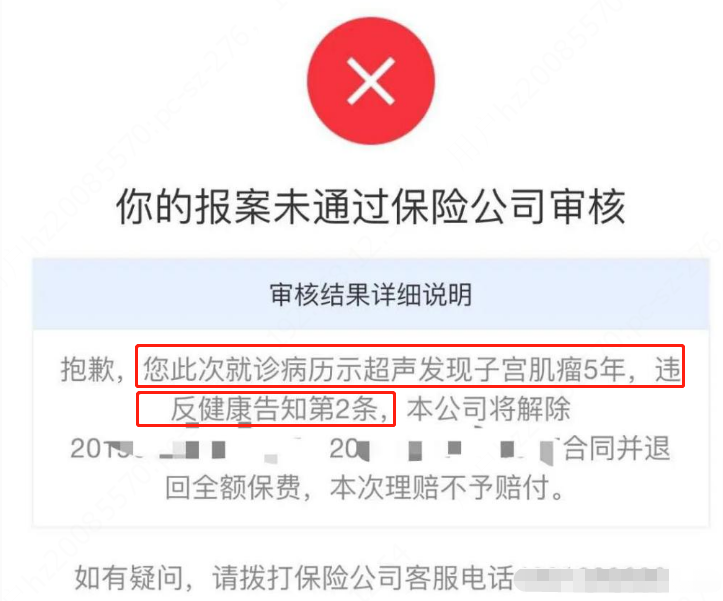

拒赔的第一个“大户”,就在健康告知上。

投保过程、保险合同到保险法都非常重视健康告知。像这位朋友给妈妈买的长期医疗险被拒赔,就是因为妈妈在以往的病史中有子宫肌瘤,但当时未进行告知。

保险产品的费率、核保都是有严格的体系和测算。健康告知的情况直接影响了保险公司的承保决定。一般做完健康告知有4种结果:

标体承保:身体健康,或问题不大,正常承保。

加费承保:问题有一定影响,可以投保,但要多交钱。

除外承保:问题大,但又不会影响其他身体部位,可以投保,但与此相关的疾病,不赔钱。

拒绝承保:问题较严重,保险公司拒保,无法购买该产品。

万一发现自己不符合“健康告知”也不用慌张,你还可以走核保智能核保或人工核保,有机会投保。所以,完全没必要隐瞒,给自己“埋地雷”!

2

理赔条件、定义不清

买完保险之后,合同一般都用来压箱底了。真要用得着的时候才来翻条款,

不同险种的保险责任、保障范围非常不一样。

所以,买保险一定要知道自己买的是什么保险、理赔需要什么条件。

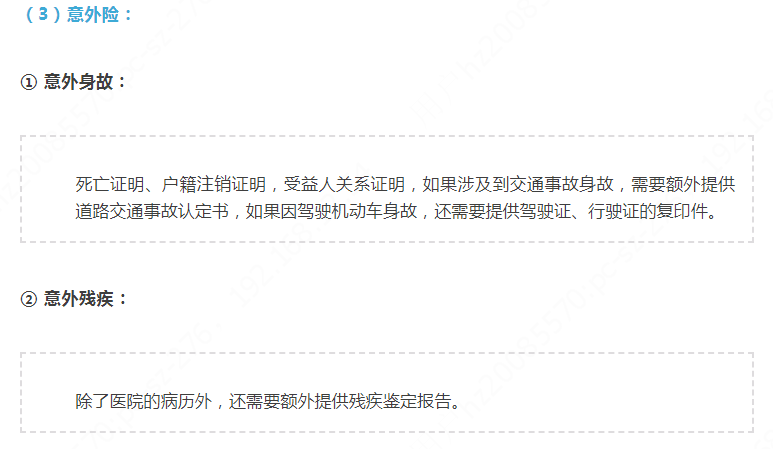

意外险:只有发生意外才能理赔,紧急情况下(急诊)可就近就医,不限医院,病情稳定后有医院限制(大部分为二级及二级以上公立医院)才可报销。

医疗险:非急诊情况下,需要严格按照条款上就诊医院的限制来就诊,否则不予赔付。比如大多数百万医疗险的报销范围限定在普通住院部,去特需部住院没办法理赔。

重疾险:记住3大理赔标准

1)确诊达到疾病程度才赔付:比如恶性肿瘤、双耳失聪、双目失明。

2)达到某种症状的状态才赔付:比如脑中风后遗症、深度昏迷、瘫痪。

3)需要经过规定的手术才赔付:比如冠状动脉搭桥术、心脏瓣膜手术、主动脉手术。

保险合同把保障的大小病种、如何界定都进行了详细说明,这其实是一种对双方的保护。

总之,买保险前一定把条款捋清楚哦!!

3

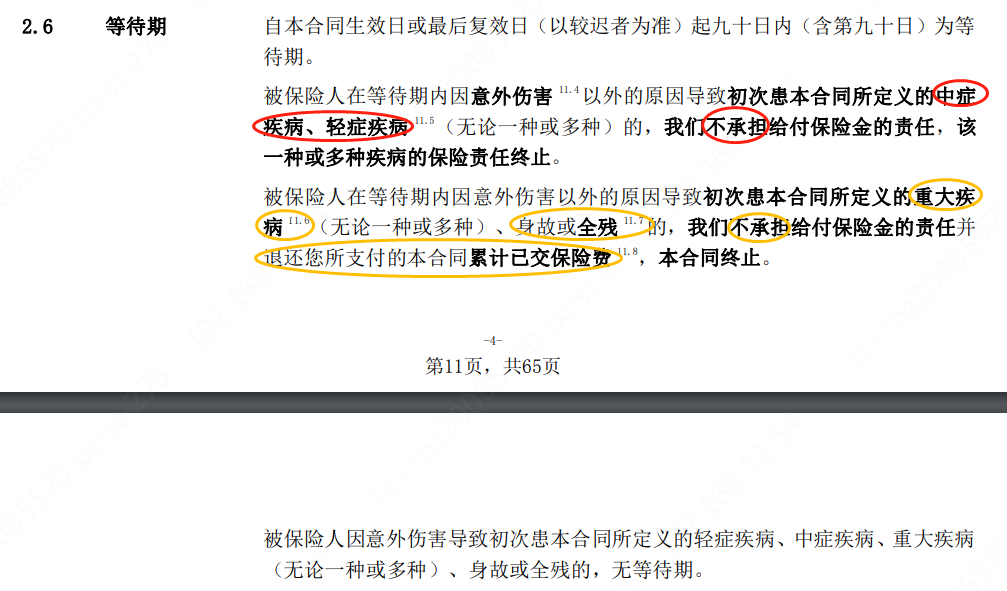

等待期出险

等待期内的赔付,跟基本合同不一样。长期健康保险的等待期一般为90天、180天,时间越短越有利。这个时间相当于保险公司的“观察时间”。

这段时间,如果以下情况,是这么处理的:

得了对应中症/轻症——不保,对应中症/轻症的保险责任终止

得了对应重疾、身故或全残——不保,退累计保费

意外伤害导致的重疾/中症/轻症、身故或全残——不受等待期限制,照常赔付

建议大家选择等待期更短的保险产品,而且越早买越好!

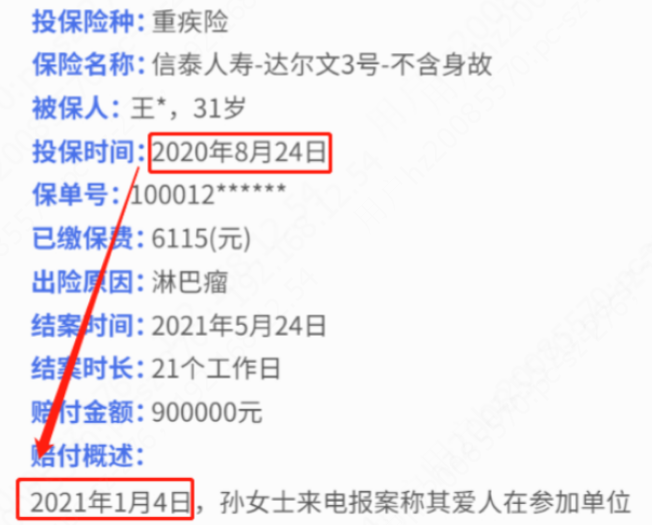

像下面这个理赔案例,就是刚过90天等待期就出险的。要是这位朋友买的等待期180天的产品,就只能退还保费了。

03

消费者如何避免被拒赔?

保险快速理赔必须知道的2件事:(建议点赞收藏)

第一,理赔实操,读懂保险理赔流程。

一般通用的理赔流程如下:

(1)事发后24小时内报案

如果是大案重案,方便保险公司及时展开调查取证,否则可能会影响赔付。

(2)提交资料

就是证明你真的出了保险事故,需要理赔多少。

向保险公司报案后,他们一般会发送邮件,告诉你具体的理赔资料要求、理赔流程以及纸质材料的寄送地址。

(3)理赔资料审核

保险公司在收到理赔资料后,理赔部会进行审核。

标准件,审核周期快些;案情复杂的,最长也不得超过30天。

这个新《保险法》有明确规定:

保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;

情形复杂的,应当在三十日内作出核定,但合同另有约定的除外。

(4)理赔款项到账

材料审核通过以后,保险赔款一般会很快到账。

案情复杂(或高额件/存疑件),保险公司根据协议、条款、调查情况进行赔付,若存在争议的,采取协谈的方式赔付。

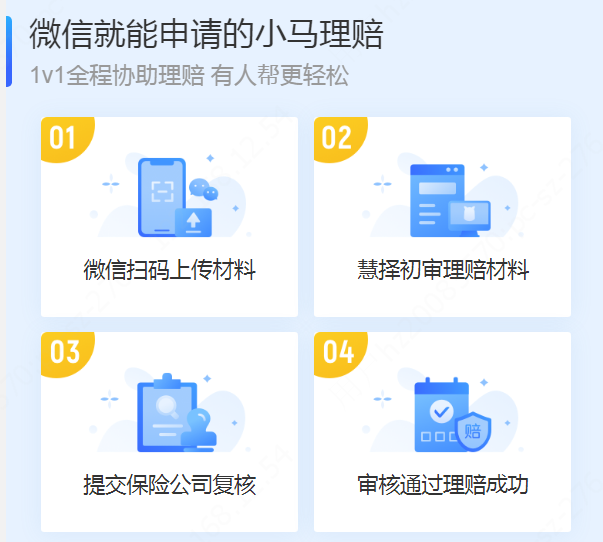

现在理赔还有更简便的方式,直接在手机上就能操作。像慧择的小马理赔,4步走还支持闪赔,到账非常速度。

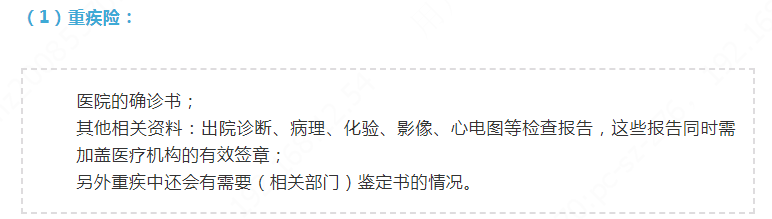

第二,了解不同险种理赔需要的资料。

理赔资料的准备是最核心的环节,当事人或者家属都提前了解清楚才不容易出错。所有理赔案件中都会需要的材料是:身份证、银行卡、保单、理赔申请书。

不同险种理赔,还有什么要求呢?

▲注意:病历需包含门诊病历和住院病历。

门诊病历:患者主诉病情(说明发病时间)、体格检查、开具的检查、初步诊断以及后续的治疗用药。

住院病历:主诉、体格检查,相关检查异常情况、怎么治疗的、恢复情况、出院时情况、出院医嘱等。

▲医疗费用发票注意事项:发票日期需在投保后,并且不得早于实际就诊发生日;每次就诊应留存包含价格明细的底方。

对于住院医疗清单较多的,请务必统一放在文件夹中妥善保管,因为医疗费用发票一旦遗失,是没办法申请补打的!

这会严重影响后期理赔进度,所以发票原件一定要好好保存。

如果是异地就医无法使用医保直接结算,需要提交发票到社保机构进行报销,报销后发票原件会被收回,凭分割单再去其他保险公司报销剩余部分。

如果需要向多家保险公司报销,基本也是类似的流程。

③ 意外住院门诊,基本同医疗险。

这里写好病历很重要,因为会作为意外险理赔时的参考依据。

注意哦~由于不同公司的规则和要求有差异,这里仅是参考。

我们的保单上都会注明理赔需要材料,大家做好保单管理,方便及时收集提交资料,这才是更快获得理赔金的关键!

退一万步说,就算碰到拒赔的情况。

自行处理,可以打银保监会投诉电话:12378;也可以找保险提供平台协助。

真心话,保险理赔,不难!

保险公司好歹是个合规的金融机构,拿到牌照都不容易,从资本、公司运作、用户服务方方面面考虑,真不靠拒赔赚钱。

只要上面的你认真看了,绝对没人能忽悠你!

推荐阅读

惠民保指南

河源市民保,59元保300万,是真的吗?

河源惠民保——河源市民保,无年龄限制、无职业限制,59元一年,最高300万的保障;到底怎么样?真的超值吗?

小白必看

买错保险,想退?这7个问题你想清楚了吗?

股市有风险,退保有损失

年金险

余额宝收益率跌破2%,钱放哪里更划算?

低利率时代即将到来,工薪阶层如何存到200万养老钱?

重疾险

儿童重疾险怎么买不踩坑?慧馨安5号怎么样?

健康告知更为宽松和人性化。

小白必看

保险不是“奢侈品” 走出保险认知四大误区

我们生活中有这样的一个现象,身边的朋友在谈到保险时,均表现为没有兴趣,但听到有人说哪个理财收益是多少,立马感兴趣。殊不知保险作为金融理财配置第一个环节,充当的是家庭防火墙。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装