在网上买保险靠谱吗?跟线下有什么区别?

慧择小马老师 · 一年前1218 人看过

近年来,随着互联网的迅猛发展,网上买保险已经不是什么新鲜事~

据统计,2020年的互联网人身保险业务的规模保费就达到2110.8亿元。

图源:《2020年互联网人身保险市场运行情况分析报告》

购买保险的途径有哪些?

要说互联网保险,首先我们要来介绍一下买保险究竟有哪些渠道。

(来源:dbbqb.com)

为了大家好理解,小马老师这里举例三种大家平时生活中最常见的:

1

线下代理人渠道

代理人渠道,又叫“个险渠道”,就是保险公司自己组建的销售队伍。

我们在市场上见到的大部分保险业务员,就是属于这种。

比如经常会听到的某个亲戚、朋友、同学在XX保险公司。

优点:

面对面交流,自带信任感。

缺点:

①销售产品单一,无论是否合适,也只能推荐自家的保险产品,保费也较贵;

②就业门槛较低,队伍的专业水平良莠不齐,容易产生销售误导。

例如有客户反馈,自己明明今年体检有问题,但是代理人却告诉他只要没有住院,健康告知一切填否就可以。

这么做的后果就是 → 极其容易产生理赔纠纷。

这也是导致多年来保险行业名声不是很好的原因。

2

银保渠道

银保渠道,指的就是在银行买保险。

一般去银行买理财或者办理业务时,工作人员会给客户进行推销。

银行主要借助自身良好的信用形象和接触潜在客户的便利,代替保险公司办理保险业务。

优点:

银行背书,让人感到踏实。

缺点:

产品较单一,主要以两全险、分红险、万能险等储蓄类型的险种为主。

所以往往会出现混淆产品类型、夸大产品收益,以储蓄存款或银行理财的名义销售保险产品等误导销售的行为。

3

互联网保险平台

所谓的“互联网保险”,其实就是指在网上销售的保险产品。

从“购买”到“理赔”,都可以在网上操作。

比如慧择保险网,集售前挑选、售后协助理赔于一身的第三方保险服务平台。

截图图源:达尔文5号焕新版投保页面

优点:

①合作的保险公司较多,销售的产品丰富,可以多家保险公司对比,选出性价比更高的产品;

②信息公开透明,可以在线测算保费、查看保障内容、投保须知以及保险条款等;

③投保便捷,通过手机或电脑就可以进行投保操作。

缺点:

①只能通过电话、微信等线上方式沟通;

②有些产品的保险公司不是很知名,分支机构也较少。

所以这也是为什么不少人担心,互联网保险究竟靠不靠谱的原因。

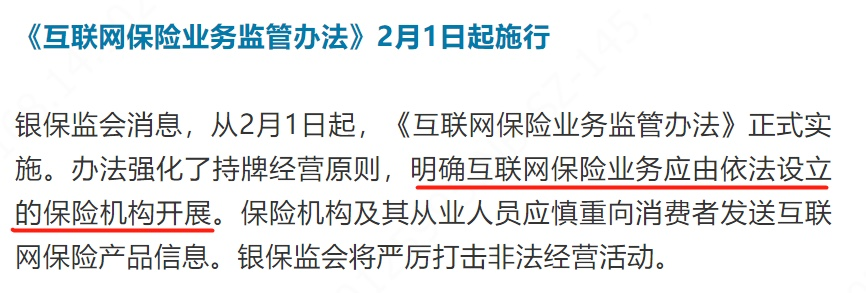

互联网保险靠谱吗?

靠不靠谱,银保监会说了算 ↓

图源:腾讯网

从2021年2月份起,只有正规的平台,才能在网上卖保险。

网上的保险正不正规?

有3种方法来“验明正身”:

1

查互联网保险平台

我们可以通过权威渠道进行查询:

① 打开中国保险行业协会官网

http://www.iachina.cn/

② 选择“信息披露”

③ 点击“互联网保险信息披露”

截图图源:中国保险行业协会官网

比如搜索“慧择”或“慧择保险经纪”:

截图图源:中国保险行业协会官网

能搜索到,就说明是正规的。

2

查互联网保险产品

照样通过权威渠道进行查询:

①打开中国银保监会官网

http://www.cbirc.gov.cn

② 点击“在线服务”

③ 备案产品目录查询

截图图源:中国银保监会官网

不过,查询的时候记得输入的是“条款名称”!

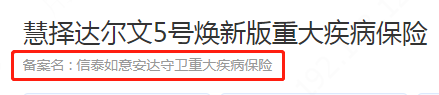

比如慧择的“达尔文5号焕新版重疾险”,保险条款是:

截图图源:慧择保险网

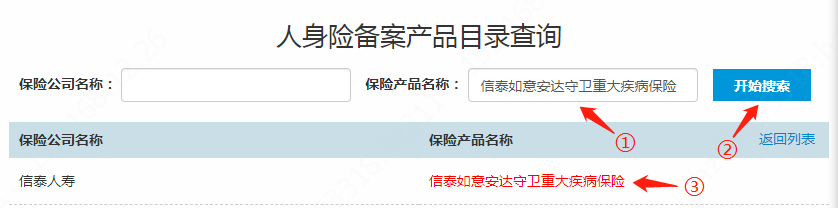

所以要进入“人身险备案产品目录查询”→ 输入“信泰如意安达守卫重大疾病保险”→ 开始搜索

图源:中国银保监会官网

能搜索到,就说明是正规的。

(来源:dbbqb.com)

3

购买保险后怎么查

如果是已经投保完的,想要看看保险合同,

可以在自己所投保的APP、小程序等,就查找得到。

比如你是在“慧择保险网”买的,就打开慧择保险网APP。

①点击“我的-订单列表”:

图源:慧择保险网APP页面截图

②查看电子保单:

图源:慧择保险网APP页面截图

不管是线下还是互联网保险公司,都必须要经过银保监会的报备和审批,通过后才能出售保险产品。

同样的,电子保单和纸质保单都是具有法律效力。

(当然,如果想要纸质保单,可以联系保险咨询顾问,或者打电话给保险公司申请邮寄。)

但让很多人疑惑的是,既然互联网保险和线下保险一样,都是正规的,为什么保费便宜那么多呢?

别着急,下面就有答案↓

为什么互联网保险价格那么便宜?

互联网保险之所以便宜,主要是以下3个原因:

1

运营成本低

互联网保险比传统线下保险便宜,和网上买衣服是同一个道理。

因为线下渠道的成本比较高:

①门店、办公场地租金

②广告、宣传费用

③高额的保险佣金

......

正所谓羊毛出在羊身上,这些都需要从保费中“榨取”出来。

而线上产品则降低甚至省掉了这些运营成本。

2

市场竞争

现在很多保险公司为了抢占市场份额,会推出一些性价比高的产品,

其目的,就是提升保司的知名度和口碑。

所以过去很多人可以在这一场“价格仗”下,薅到保险公司的“羊毛”。

3

形式创新

互联网保险相比传统线下的产品有很多创新,

改变了过往线下“捆绑销售”的形式,可以更多地自由选择和搭配。以重疾险为例,可以选择保定期、不含身故等。

并且现在一些还支持按月交费,压力会小很多。

常见问题答疑

小马老师还整理了两个比较常见的问题,相信也是你想问的~

1、保险公司会倒闭吗?

不用担心。

大多数保险公司,注册资金实缴都在十亿元以上,资本实力很雄厚。

而且,我国保险行业在监管方面极严,

不管是大保险公司,还是小保险公司,都受到银保监会的监管。

并且《保险法》里第八十九条、第九十二条就作了明确规定:

截图来源:《保险法》

简单点说就是:

人寿保险公司不能轻易破产,即使破产了,用户的保单也不会受影响。

保单会由新的保险公司接收,如果没有保险公司主动接收,就由银保监会指定保险公司。

还有,保险公司发生重大经营风险时,将会适当动用保险保障基金,比如之前的新华保险和安邦保险。

所以只要满足监管要求的保险公司,安全性几乎不用担心。

2、保险理赔跟公司大小有关系吗?

没有关系。

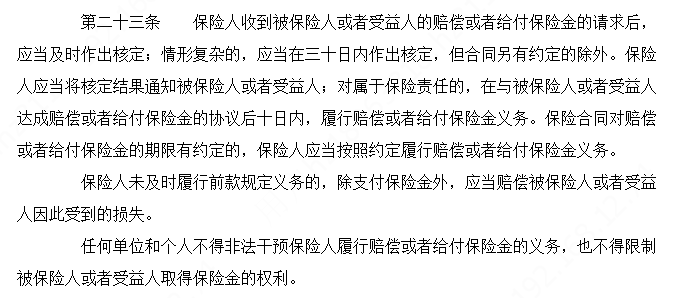

从理赔时效来看,《保险法》第二十三条规定,保险公司在收到理赔申请后,应该及时作出核定;情形复杂的,应当在三十日内作出核定,但合同另有约定的除外。

理赔跟保险条款和健康告知紧密相连,只要满足健康告知购买,达到理赔条件,保险公司会按要求进行赔付。

所以与其纠结公司大小,不如把重点放在产品本身,重视并做好健康告知。

截图来源:《保险法》

PS:随着互联网的快速发展,小马老师认为未来一定会有更多的保险公司,将重心转移到线上业务来,这是时代的趋势。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2024慧择保险网版权所有