什么是既往症?只要有既往症,保险公司就不赔?

大择 · 一年前3664 人看过

最近有几个问题在评论区反复出现:

“投保前生的病,保险会赔吗?”

“什么是既往症?”

“核保通过了,算不算既往症呢?”

既然大家都挺关注,那今天大择就来和大家好好讲讲~

1

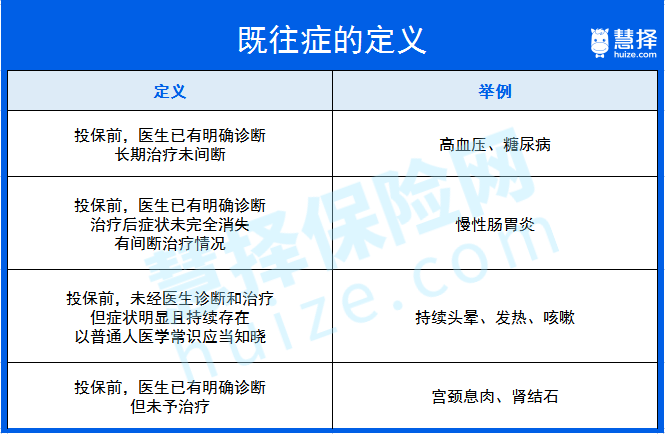

什么是既往症?

简单的理解就是:投保前就已经有的病。

大部分公司对于既往症的定义会有以下几种:

几乎所有医疗险的免责条款中,都会规定:既往症不赔。

即便健康告知没有问及,也赔不了。

这也就是大择经常提的,越健康买保险越有利的原因之一。

给大家举个栗子:

慧慧子在投保前就有腰间盘突出,想买平安e生保长期医疗。

因为“健康告知”里没有问到腰间盘突出,所以顺利买到。

但后续如果因为腰间盘突出而住院治疗,产生的医疗费用是不报销的。

有一种情况例外,

如实告知既往症后,保险公司的核保结果是标准体承保或加费承保,就不影响理赔。(详见第二部分:有既往症,保险公司还能赔吗?)

2

有既往症,保险公司还能赔吗?

注意啦,有两种情况:

(1)如果在投保的时候隐瞒了既往症,保险公司有权解除合同!

(2)如果在投保时,能通过这两个门槛,可保、可赔(医疗险除外):

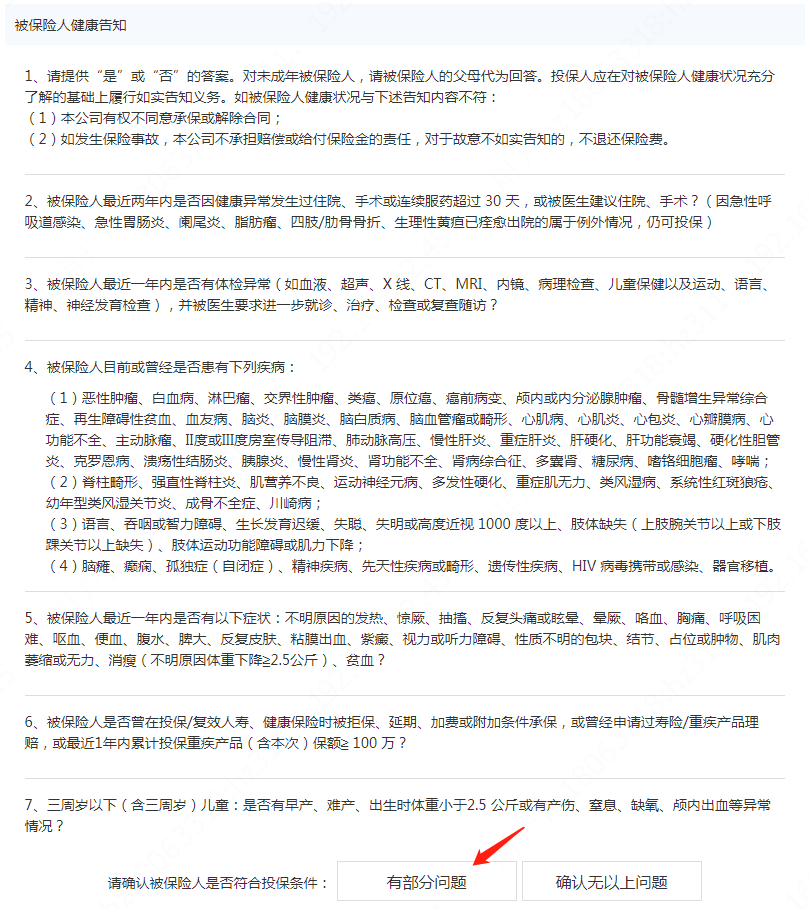

第1道槛:健康告知

需要通过健康告知(就是没有健康告知里问到的情况),可以直接购买产品。

以重疾险为例,投保的时候,保险公司会有一个健康告知(健康问卷)。

要求很简单,只要不是以上所罗列的疾病情况,就能直接买。理赔的时候,正常赔。

第2道槛:核保

如果有健康告知里问到的情况,就需要核保。

比较方便的是智能核保,当天就能知道核保结果。即使不通过,也不会在保司留下记录。

除此之外,邮件核保和人工核保也可以试试。

核保结果,通常就是这5种:

如果是标准体承保、加费承保,都可以正常赔。

如果是除外承保,则规定某些疾病不赔。

至于延期和拒保,因为连买都买不上,也就无所谓赔不赔了~

重疾险、寿险,基本过了这2道槛就可以买了。

而医疗险,几乎所有医疗险的免责条款中,都会规定:既往症不赔。

即便健康告知没有问及,也赔不了。

3

保险还有什么情况不赔?

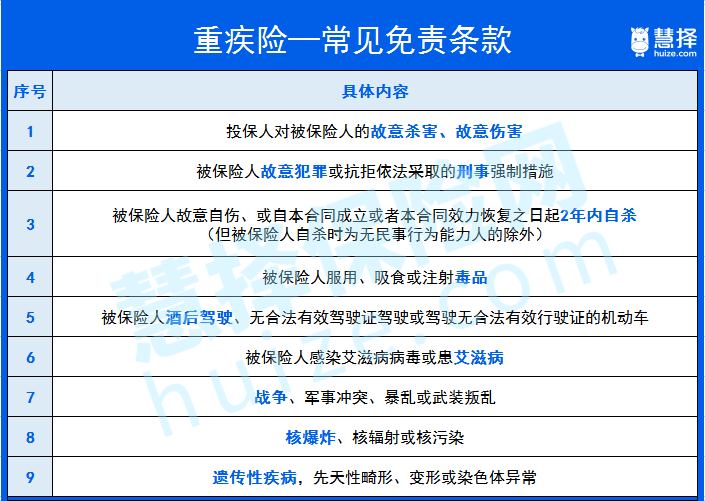

除了既往症之外,其他不赔的情况会放在免责条款里。

以重疾险和医疗险为例,大择给大家列一下常见的免责条款:

01 重疾险常见免责条款

02 医疗险常见免责条款

相对于重疾险而言,医疗险的免责会更多,这也是因为医疗险是报销型的,住院达到免赔额要求就可以报销,更严格一些也是情理之中。

总结

既往症、核保、各产品的免责条款直接关系到理赔,务必弄清楚再投保。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装