保险受益人怎么填?法定、指定受益人有什么不一样?

保险马探长 · 一年前3281 人看过

买保险必不可少的一个环节就是:填写受益人。

一般来说,像医疗险报销用的保险,就没有受益人这个说法了,谁买就赔给谁;

而一些带身故责任(人没了赔一笔钱)、财产传承的保险,才需要填写受益人。

保险受益人,可以是“法定”或者“指定”,不选的话默认是法定。

1

1) 指定受益人——赠予关系

指定受益人一般是直系亲属,可以有1-3个指定受益人。

可以按比例分赔付的保险金。比如说,指定父亲50%、母亲50%。

只填受益人、不填写比例的,默认等分。

2) 法定受益人——继承关系

如果默认选了“法定”,可能会有以下问题:

情况1:保险金没到手、先抵债!

需要注意的是,继承法有明确规定:

第一千一百五十九条 分割遗产,应当清偿被继承人依法应当缴纳的税款和债务;但是,应当为缺乏劳动能力又没有生活来源的继承人保留必要的遗产。

指定的,保险金变成指定受益人的财产。法定的,先偿债、缴税。

情况2:保险金赔付更麻烦!

保险金的分配按继承法走,

第一顺位:配偶、子女、父母

第二顺位:兄弟姐妹、祖父母、外祖父母

但每个人分多少,和谐的可以均分,不和谐的只能battle。

一般少分或者不分的情况有3种:①继承人有扶养能力和条件,②不尽扶养义务,③继承人协商同意也可以不均分。

还有一点耐人寻味:“子女”包括了婚生子女、非婚生子女、养子女和有抚养关系的继子女。

也就是说,如果小小马的保险写的是法定,人没了,保险金的继承上,妻子、和小三生的子女有同样的继承权。

真撕破脸、当庭对峙的也不是没有。

总而言之,买保险,指定继承人更有利!

2

受益人条款全解读

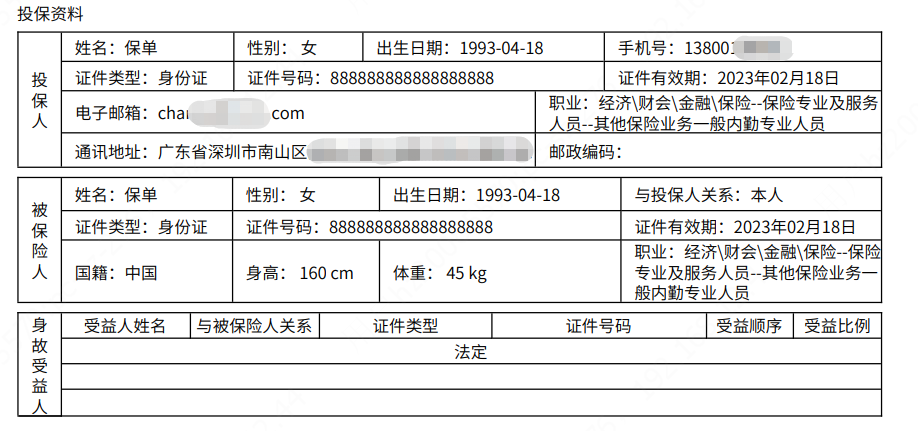

保险合同上是这么描述的:

细心的朋友注意到了,下面还有两行标灰的字。

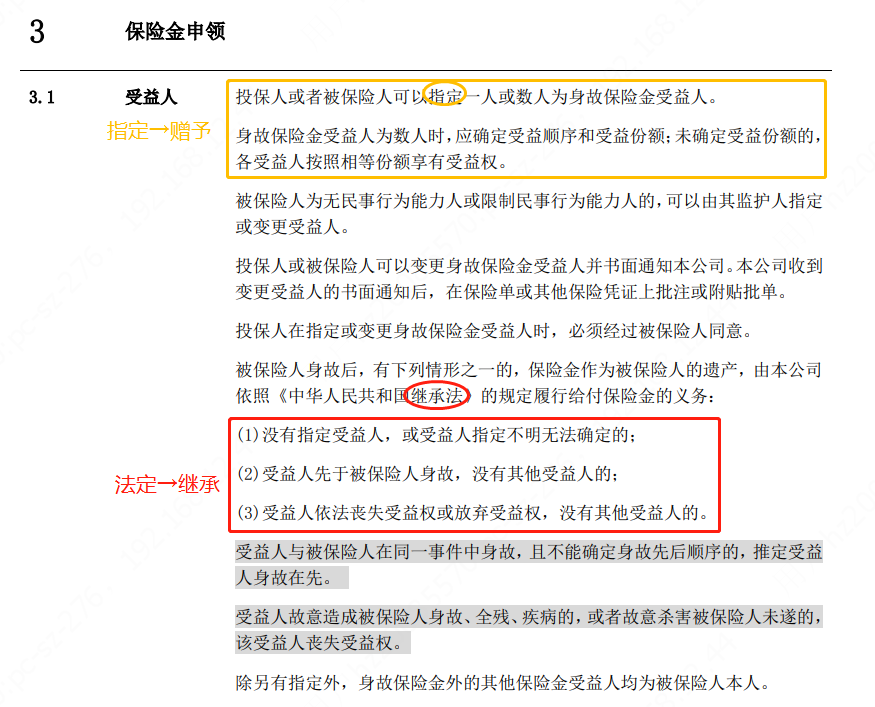

为什么会限定身故先后顺序呢?

这主要是防范道德风险,还有投保人、受益人同时挂了之后的保险金划分。

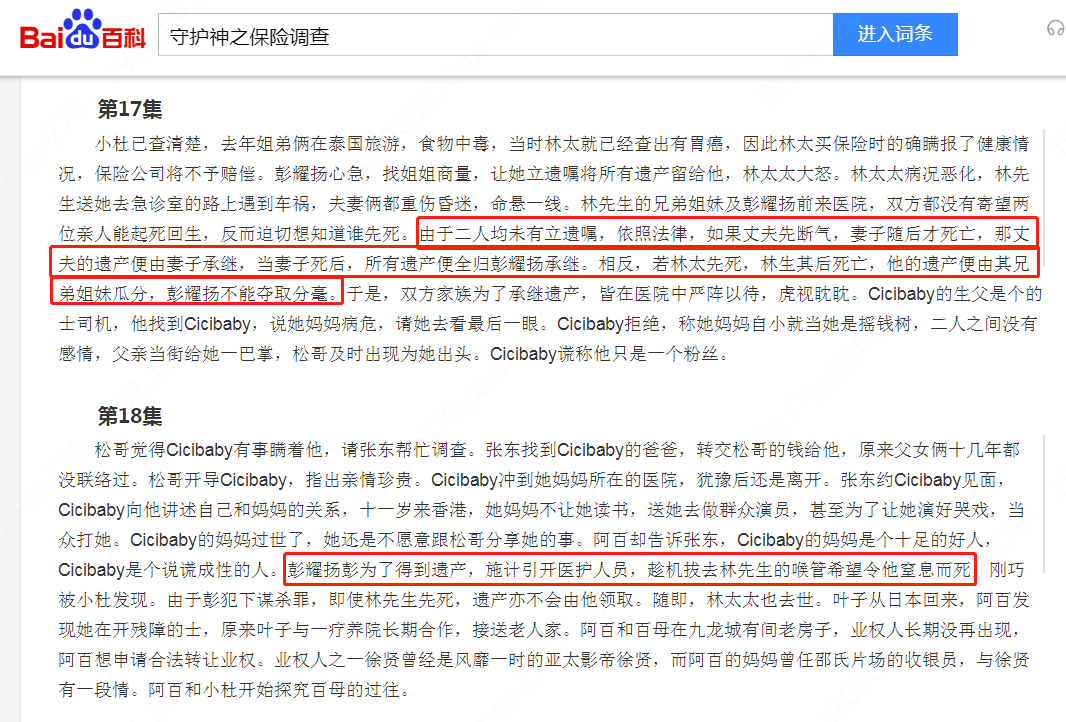

在一部老港剧里就出现过类似的场景:

两夫妻同时病危,家人更关心的是谁先断气,因为这直接决定了财产如何继承、划分。如果是妻子先没了,先生继承遗产,再继承给夫家人。妻子的弟弟甚至铤而走险拔管谋杀。

如果默认选择法定,一般保险公司为了避免纠纷,

会要求第一顺位,所有符合继承条件的人到场,需要出具身份证明材料等等。

甚至有离婚很久已经失去联系的原配子女,也在第一顺位。

所以,如果婚姻情况的变化,也要看情况机动调整。

要提醒的是:不同的险种,保险金的差距也很大。

像意外险、重疾险含身故,人没了一般赔50-100万。

而寿险,人没了,保额买多少赔多少,最高600万都有。

如果是考虑到家里房贷、子女教育、父母赡养的问题,

完全可以买份寿险,受益人按照自己的意愿填。

受益人的填写,看起来是件小事。

按照我们自己的意愿填好,能省不少麻烦。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装