30岁还贷人怎么买保险?5000元轻松配齐!

慧择小马老师 · 一年前2671 人看过

“35岁,我拼命抠出一套房,结果工作没了。”

人到中年,对大部分打工族来说,能在一二线城市供一套房,绝非易事。

房子到手了,人生也并不意味着一劳永逸,新的焦虑又会开始。

有人说,买房后开始消费降级:不敢花钱,不敢请假,不敢生病,不敢辞职。

一旦没了工作和收入,面临的将是更大的压力。

12月初,周女士找到我们,处在同样风险中的她,尽管每天拼命工作,却依然很焦虑。

去年3月份,因为肾结石住院,手术后周女士换了2份工作,未婚单身,需要每月还房贷。

所以,她想要转移疾病和意外带来的经济风险,预约了我们的1V1顾问咨询服务,想要给自己配上保障。

以周女士为例,一起看一下30几岁的中年家庭支柱,该如何配好保障。(以下内容周女士已授权同意)

周女士的情况和保险需求

在配置方案前,要先了解一下个人经济、预算、健康等情况:

周女士的收入还不错,目前未婚,不过身上压力不小。

在父母支持下,买了套房,还剩下 50万房贷要还,30年,每个月2600。

现在父母都刚刚退休,虽然有退休金,但无法覆盖养老。

作为家里的独女,平时多多少少会给父母寄些生活费。

扣除房贷、父母生活费、自己的生活花销和存钱计划后,每年大概能拿出5000元左右来买保险。

另外,她平时工作强度较大,996是家常便饭,之前还因为饮食不当、作息不规律导致出现左侧单发肾结石。

好在及时治疗后,现在已痊愈了。

也正是这次生病经历,既让她明白健康的重要性,也更坚定了买保险的决心。

从上面的情况来看,和众多打工人相似,周女士有房贷、双亲和自己要养,面临主要是大病、意外事故、早逝的风险。

我们建议她配齐四大保障:

百万医疗险:用来报销大病的医疗费

重疾险:补偿收入损失、康复费用

意外险:意外事故导致的医疗费、伤残/身故金

定期寿险:早逝风险(家庭经济支柱专用)

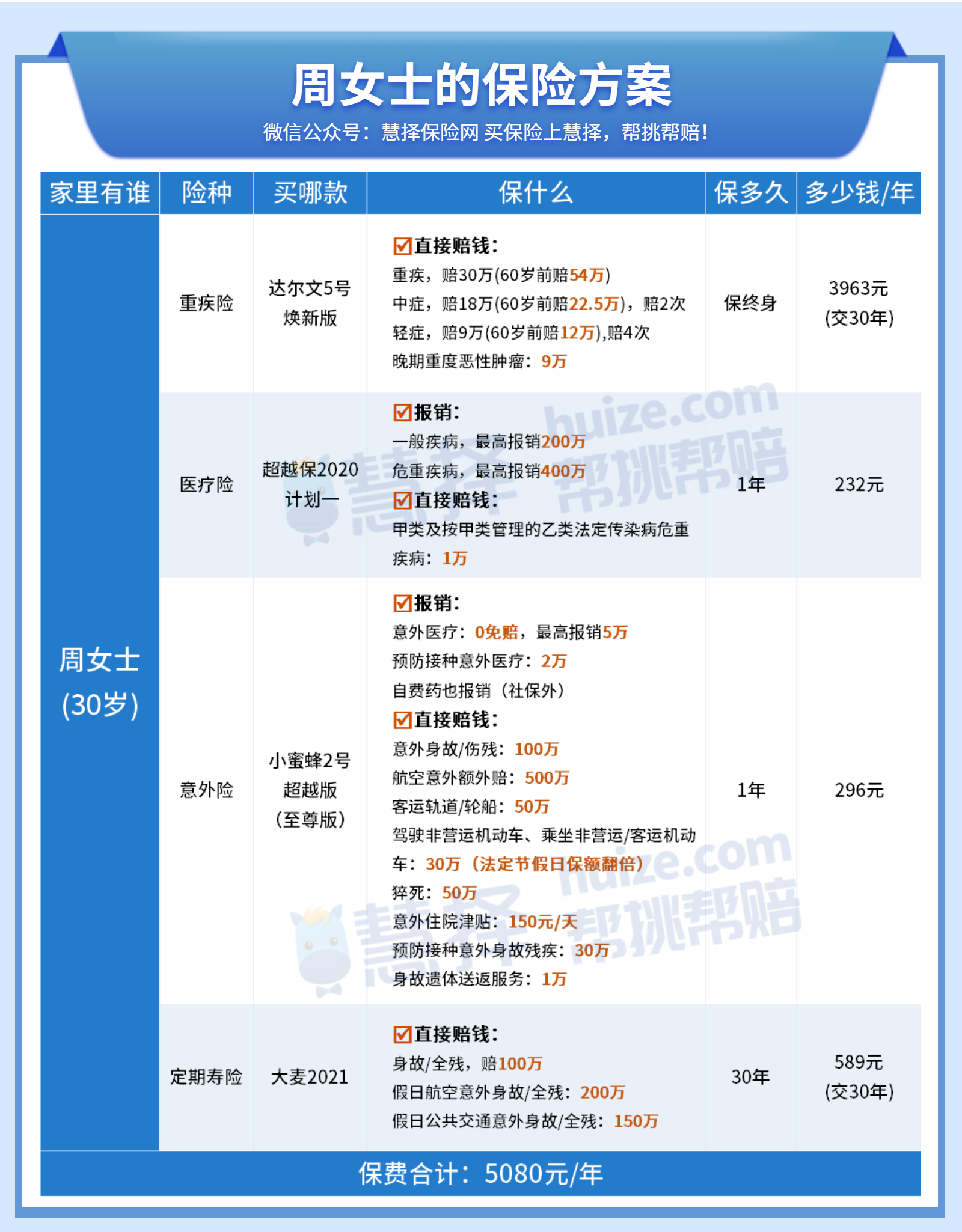

下面是通过层层筛选后,给周女士配的保险方案👇

为什么要给她这么配?

按照周女士5000元/年的预算,我们的配置思路是:

1

百万医疗险

周女士更喜欢保障给力、性价比高的医疗险,这里选的是超越保2020计划一。

为什么推荐这款?

主要三个原因:

1)保障全

保障包括一般医疗(200万,1万免赔)和重疾医疗(400万,0免赔),均包含:住院医疗、住院前后门急诊、门诊手术、特殊门诊等费用。

医保报销不了的费用,它也能报销。

像人工肺(治疗心肺功能衰竭等疾病)、ICU病房、质子重离子(治疗癌症先进技术)、恶性肿瘤院外特药等昂贵治疗费,超越保可以在责任内100%报销。

不止如此,院外特药清单还会定期更新。

像国内首款CAR-T细胞治疗药物(治疗部分癌症)——120万/针“奕凯达”(阿基伦赛注射液)一上市就被纳入特药清单,超越保也可以报销它。

2)保证续保6年,免赔额逐年降低

在6年内,续保无须审核,且不受产品停售、健康状况、历史理赔情况的影响。

即便停售了,6年保证期满后,经保险公司审核通过,还可以免健康告知、免等待期续保公司其他指定产品。

不止如此,如果保障期内没有出险理赔,每个保单年度都可以减少1000元免赔额,最高减少5000元。

这相当于降低了理赔门槛。

3)对新冠等危重型传染病赔1万保险金

即甲类及按甲类管理的乙类法定传染病危重型疾病保险金,具体保哪些传染病,可以👉点击这里,免费咨询。

而且,买了它,还能享受就医绿通、医疗垫付等众多增值服务。

保障好,价格又便宜,每年只要232元,平均一天只要几毛钱。

其实最关键的是,周女士曾患过肾结石,我们通过超越保的智能核保,判断她可以正常投保。

2

重疾险

给周女士配的是达尔文5号焕新版,保额30万,保终身,不含其它责任。

在60岁前首次确诊规定的轻、中、重症,都能额外赔,赔付情况如下:

重疾,可赔54万

中症,可赔22.5万

轻症,可赔12万

另外,这款还有9万晚期重度恶性肿瘤保险关爱金。

30万保额不算高,我们还是建议周女士,之后有多的预算可以考虑加保,重疾险保额最好能覆盖投保人3-5年的收入,至少加增到50万。

3

定期寿险

周女士作为独生子女,是家里的顶梁柱。

一方面担心父母的养老问题,另一方面还有房贷要还,经济压力较大。

因此定寿建议保额100万的大麦2021。(有肾结石也可以正常买)

另外,大麦2021还有假日航空、公共交通意外身故/全残保险金额外给付保障,还不错。

万一不幸倒下,保额足以覆盖房贷的钱,剩余的钱还可以留给父母养老。

有人可能会疑惑,为啥给周女士配置重疾险时 ,不顺便附加身故责任呢?

原因有二。

首先,由于重疾险的身故和重疾一般只能二选一赔付。

如果重疾理赔了,就不再享有身故保障,以后身故也赔不了。

其次,重疾险附加身故责任,每年保费会贵1500元左右(因为是终身的身故保障)。

从性价比上考虑,终身重疾险(不含身故)+定期寿险搭配投保,会更适合周女士。

定期寿险保到60周岁,只保到家庭经济责任最重的时期。

保额100万,30年交,周女士每年保费只要589元。

这样搭配既能降低总保费,重疾和寿险的理赔互不干扰。

4

意外险

周女士平时以公共交通工具出行为主,所以选了小蜜蜂2号超越版(至尊版)。

除了基本意外身故/伤残保额100万外,常见的公共交通意外身故/伤残(航空、汽车、轨道、自驾车等)都有额外赔付,最高可额外赔500万。

由于经常加班熬夜、压力大,周女士担心会有猝死风险。

但一般意外险不保猝死的,而这款比较友好,猝死也能赔50万。

而且,平时摔倒扭到、开水烫伤等意外导致的治疗费,符合条件都报销(自费药也能报销),最多能报10万。

如果受伤严重需要住院,除了能报销医疗费外,还能额外领150元/天的津贴。

另外,它还有特定的预防接种(含新冠疫苗)意外保障,健康告知也宽松,周女士可以正常购买。

整套方案一共要5080元/年,在周女士的预算内,能获得一份不错的保障。

小马结语

需要注意,上面提到的保险,有3款要在月底下架,感兴趣的朋友要妥善安排好投保时间:

✅ 超越保2020:12月31日23:00下架

✅ 达尔文5号焕新版:12月20日23:30下架

✅ 大麦2021:12月31日23:50下架

今天给大家提供的周女士保险方案,产品不是关键,重要的是,要掌握保险配置的思路。

毕竟,每个人情况不一样,适合的保险也不同,但配置思路是不会变的。

大家拿不准自己该买哪些保险,可以找到我们,免费为你提供专业保险咨询,为你量身定制专属保险方案。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有