有健康问题买不了保险?终于等到达尔文易核版2021啦!

大择 · 一年前1973 人看过

怕被拒保、已经被拒保的朋友,达尔文易核版2021,就是给你们准备的!

2020年,达尔文易核版掀起了重疾险市场的小浪花,让很多被保险公司拒之门外的慢性病患者也有机会买到合适的重疾险,妥妥的“福音”。

但是好景不长,它来得快,去得也快,生命周期仅有短短半年,买上了的欢呼雀跃,还未上车的用户却心碎不已。

还好,时隔大半年,我们终于等到了升级版:【达尔文易核版2021】

不管是乙肝大三阳、糖尿病、高血压、痛风、抑郁症……只要符合要求,统统可以买。

甚至因健康问题被拒保的朋友,想买保险不再是难题!!

要知道这些健康问题,被拒保的概率实在是太高啦,而【达尔文易核版2021】放宽了多种常见病的核保条件。

如果你一直因为身体原因买不了重疾险,那真的要好好看完哦~

达尔文易核版2021,具体长下面这样:

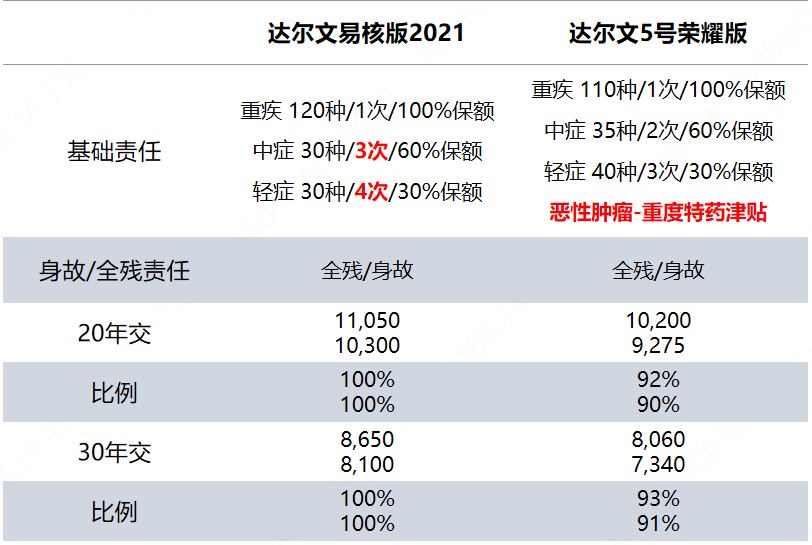

达尔文易核版2021的保障内容也简单:

120种重疾:赔1次,赔100%基本保额与现金价值的较大者

30种中症:赔3次,每次赔60%基本保额

30种轻症:赔3次,每次赔付30%基本保额

身故/全残:18岁前身故赔保费与现金价值较大者,18岁后赔100%基本保额与现金价值较大者被保人豁免保障:患轻/中症理赔后,后续的保费都无需再交,保障依然有效。

达尔文易核版2021最高可买50万保额,也涵盖了基础的重中轻症保障,

总的来看表现还算全面,当然了,达尔文易核版2021还有2大杀手锏!!

杀手锏一:被拒保过也能买

很多身体有异常的朋友,如果过不了智能核保,就只能走人工核保,

稍有不慎,人工核保也会拒保记录。

对保险有一定了解的朋友都清楚,留下了“拒保记录”,便意味着很难再买到重疾险了。

但达尔文易核版2021不一样,它的健康告知,仅询问了理赔史,不问拒保史。

这意味着,就算之前投保其他保险被拒保过,也能过健康告知。

杀手锏二:疾病核保宽松

达尔文易核版2021对很多常见拒保疾病,都进行了核保优化。

如下图所示的疾病,只要符合要求,就能购买。

篇幅有限,一篇文章无法穷尽所有健康问题的投保情况。

下面大择就以常见的 高血压、糖尿病、乙肝、抑郁症 四个疾病来分析。如果是其他疾病的核保咨询,可以直接咨询你的专属保险顾问,买保险更放心。

1、【高血压】

先科普一个知识点:

收缩压140-159mmHg,舒张压在90-99mmHg,属于1级高血压。

收缩压160-179mmHg,舒张压100-109mmHg,属于2级高血压。

市面上常见的重疾险,一般只能承保1级高血压人群,且不伴有任何并发症。

要是2级高血压,直接就拒保了。

而在达尔文易核版2021这里,就算是伴有心脏肥厚、眼底病变等并发症的2级高血压,也有机会购买。

2、【糖尿病】

糖尿病是重疾险核保的重灾区,其危害就不用多说了,它会导致全身上下一系列的并发症。

线上重疾险对于糖尿病,一般都是拒保。

反观达尔文易核版2021,就算确诊为糖尿病和血糖异常,

只要不存在心、脑、肾并发症,都有机会加费承保。

3、【乙肝】

如果是小三阳或者乙肝病毒携带,买线上重疾险不难。

但如果是大三阳或者肝功能异常,线上重疾险基本都会拒保。

而达尔文易核版2021,不管是大三阳还是肝功能异常,只要是肝功能ALT或AST升高不超过上限3倍,都有机会加费承保。

4、【抑郁症】

线上重疾险对于抑郁症基本就是拒保。

但达尔文易核版2021只要无因抑郁住院、尝试自杀、连续缺勤或缺课2周以上,精神分裂症等精神疾病,就算是中、重度抑郁,也有机会加费承保。

这样的核保尺度,放观整个市场都非常少见。

买重疾保险,价格是大家都会关心的问题。

我们以目前重疾险价格洼地——达尔文5号荣耀版,来和易核版2021做个产品对比。

如果单从产品性价比来看,达尔文5号荣耀版毫无疑问更胜一筹,但从对比的结果也能看出,易核版2021的 保费上涨并不多。

比起易核版2021的「带病投保」优势,这也属于完全可以接受的范围。

但上述价格对比,也只是在易核版不加费的情况下得出的结果。健康异常人群投保达尔文易核版2021,加费承保是最常见的情况。

因此,“加费多少?怎么加费?”对健康异常人群的参考价值更高。

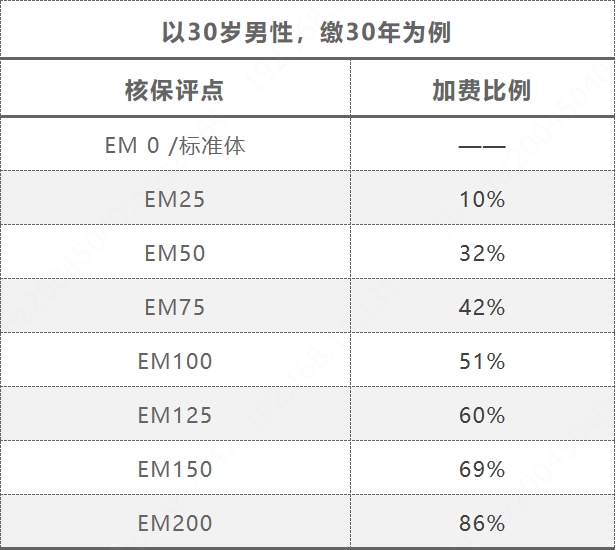

达尔文易核版2021,有一套科学的核保评点规则。

根据这套规则,核保会根据不同的风险,给到不同的承保条件。

比如说,轻度脂肪肝、重度脂肪肝的核保结果肯定就不一样了,重度风险更高。

身体健康的人,核保评点为0 em,这个时候投保,不会加费。

以30岁男性投保达尔文易核版2021,选30年交费为例,核保评点与加费比例关系如下:

如图所示,视疾病的严重程度不同,加费范围为10% - 86%。

具体怎么加的?看具体的加费案例就更清楚啦:

如果是1级高血压,则会根据年龄的不同,加25-50 em。(有异常额外加点)

如果是空腹血糖>9.0 mmol/L的糖尿病,也要加25-50 em。(有异常额外加点)

只要多种疾病累加不超过200 em,就能成功投保。

当然了,这部分多出的保费也不白交,都会转化成现金价值。

如果未来人没事,健康平安到老,那么也可以把现金价值拿出来作为养老补充,提升自己的老年生活质量,或者在百年归老之后,作为家庭财富传承给下一代。

保单持有时间越久,现金价值越高,超过基本保额完全不成问题。

写在最后:

达尔文易核版2021,是一款针对健康异常人群设计的重疾险,

如果之前被拒保过,或者健康条件差,别犹豫,这款产品绝对是首选!!

不确定自己能不能买上,或者不清楚加费后的重疾险价格的,

可以直接找大择对接专业核保人员,根据你的实际身体状况,给到确定的答复。也就不用担心以后出现纠纷或者拒赔的情况啦。

这里大择也提醒一下:任何重疾险的核保规则,都不是一成不变的、

当健康异常人群投保量超过一定限度,会对保司造成理赔压力,

因此可能出现保险公司评估风险后,调整核保规则的情况,

所以啊,如果核保能通过,还是尽早买上吧!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装