完了!收益比国债还稳的增额终身寿,要没了?

保保驾到solo · 一年前2076 人看过

最近这段时间,保险圈里传出一股增额终身寿险集体下架的风声。

Solo马不停蹄的去找了相关信息,发现只是有部分自媒体在发酵,目前并未有官方消息。

我猜,或许跟最近有几款产品陆续下架有关。

(来源:dbbqb)

保司为啥要停售销量火爆的产品?

保司下架产品,无非3个原因:

① 产品不合规,监管要求停售

保险属于受银保监会强监管的商品,报备、上市销售都要满足规定。

5月份大规模的百万医疗险下架,就是产品有误导嫌疑,被监管要求停售。

(来源:光大永明人寿公众号)

② 有新的更好的产品

跟手机一样,保险也在不断迭代。

如果新产品的表现比旧产品更好,那旧产品自然也没啥存在的理由。

③ 盈利不及预期

保司终究还是一个盈利性组织,卖保险自然也是为了挣钱。

如果一款产品长期不挣钱,那被下架也是大概率的事。

这次“增额终身寿险”的停售风声就是源自于此。

我给大家讲个故事,就能明白了。

隔壁村老王是个聪明人,投资能力很强。

早些年,向村民借钱投资,承诺到期偿还本金利息。

老王信誉比较好,加上给的利息比银行高,大家都愿意借他。

而且老王承诺,可以临时取回,但拿回多少,得按照约定的利息和花销折算。

当然,借的越久,能拿回的钱越多。

早几年,村民都如期拿到了收益,而老王也靠此积累了大量的财富

不过,近两年市场风向有变化。

尽管老王能力出众,收益也大不如前。

再加上村民来来回回地取钱存钱,影响他的投资操作。

长久下去,可能会入不敷出,导致破产。

于是,他决定以后不再接受新的投资,并限制在一定时间内不能取钱。

说到这,我估计你也懂了。

增额终身寿的保额和现金价值随着时间的增长而缓慢增加。

被保人活得越久,“身价”越高。

此外,它还有三个优点:

稳定性:现金价值增值不受市场波动影响,约定多少就多少;

安全性:白纸黑字写在合同里,受到保险法的保护。即使保险公司破产了,监管也会承担责任,保护消费者的权益;

高流动性:可以减保,获取部分现金价值。

第3点是它比年金险更有优势的地方。

不过,也正是因为其减保的灵活性,受到了监管部门的点名批评:

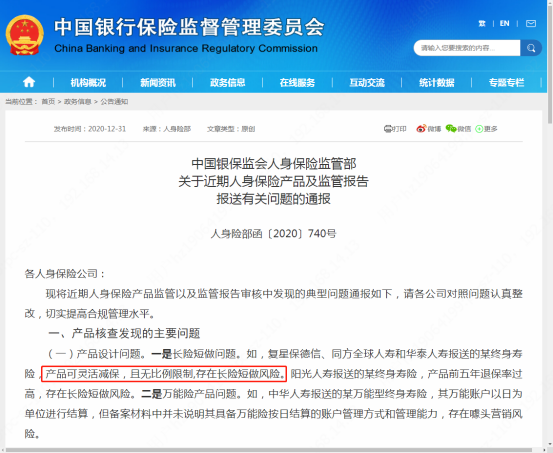

在2020年底,银保监会就发出了警告,指出部分终身寿险存在“长险短做”的风险:

增额终身寿险,原本是一个超长期的保险产品,愣是做成了短期理财,这当然不合适!

(截图来源于银保监会官网)

所以综上2点,部分业内士认为,这就是监管大刀落下的前奏。

所以,现在该买入吗?

从上面的分析来看,增额终身寿是个不错的产品,兼具收益和一定的流动。

既然有停售的风险存在,那不是应该早点买入?

话是这么说没错,但也没必要这么急。

(来源:dbbqb)

就算监管介入,政策转向,也会给到一定的缓冲时间。

之前预定利率4.025%的年金产品批量停售前,监管就给了近半年的缓冲期。

市场和消费者需求在不断变化,部分产品停旧上新是行业规律,一两款旧产品停售,并不意味着整个产品品类都买不到。

不要受短期的利益诱惑,匆忙做出决定。

当然,提前规划依然有必要。

一方面,市场在变化,很多好的产品会慢慢消失在历史长河中。

20年前,利率高达9%的寿险产品,要是能多买点,那就赚翻了。

另一方面,风险具有很大的不确定性。

现在觉得身体贼棒,没问题,却难保几个月、几年后会怎么样?

而保险恰恰又是对身体健康要求比较高的产品,一旦身体出现异常信号,就不再是你拒绝保司,而是保司拒绝你。

提前规划,既能避免面对市场流言四起时,慌不择“食”,又能早点用保险的确定性对抗未来的不确定性。

俗话说:闲时无计划,忙时多费力。

早规划,多省力!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有