股价暴跌!年入5000亿的平安,到底算啥水平?

保保驾到solo · 一年前956 人看过

大家好,我是Solo,保险踩坑终结者。

平安今年的股价走势,只有一个字形容:惨!

甚至都快有人怀疑,还能不能买平安的产品。

别的我不敢说,但保险这块,其实并没啥影响。

况且,平安依然是个,不错的公司。

就拿去年平安的保费来说吧,收入4700亿。

看着就让人很安心!

那这个收入规模,在保险公司里咋样呢?

今天,Solo来说说保险公司排行榜!

怎么给保险公司排名?

一些朋友之所以想挑大公司的产品。

无非就是觉得安全、服务好。

品牌响亮一点,公司大一点,会给人一种“大而不倒”的感觉。

实际上,这两个方面都有一些具体衡量指标。

安全方面,有银保监会的八大监管手段。

这也是,Solo一直说的不用太在意保险公司的原因。

有银保监会管着,安全得很。

这其中我们可以用来衡量的数据包括偿付充足率、公司规模、注册资本。

服务方面,我们最需要关注的是理赔是否容易,快不快?

这些也有对应的数据,理赔率、理赔时效,投诉率等。

话不多说,咱直接上数据。

保险公司的安全指标排名

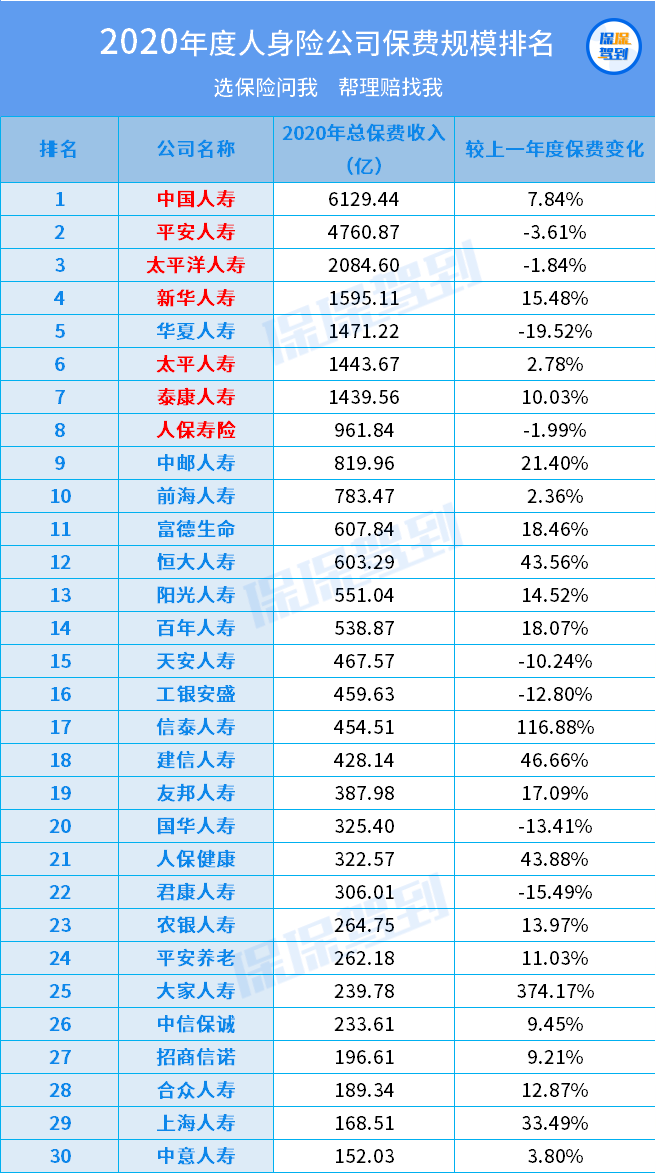

公司体量

公司体量主要看保费收入规模。

保费规模,咱们常说的老七家都在前10。

(人寿、平安、人保、新华、泰康、太平洋、太平)

平安岁年入近5000亿,但也只是行业老二。

看得出来,大家确实很钟爱老牌保险公司。

毕竟,经历了几十年风雨不到,还做大做强,足以说明其实力。

不过,就算是其他没听过的中宏、中融、利安等公司,保费规模也到了百亿。

这规模,拿到其他行业,又是一个龙头,不容小觑。

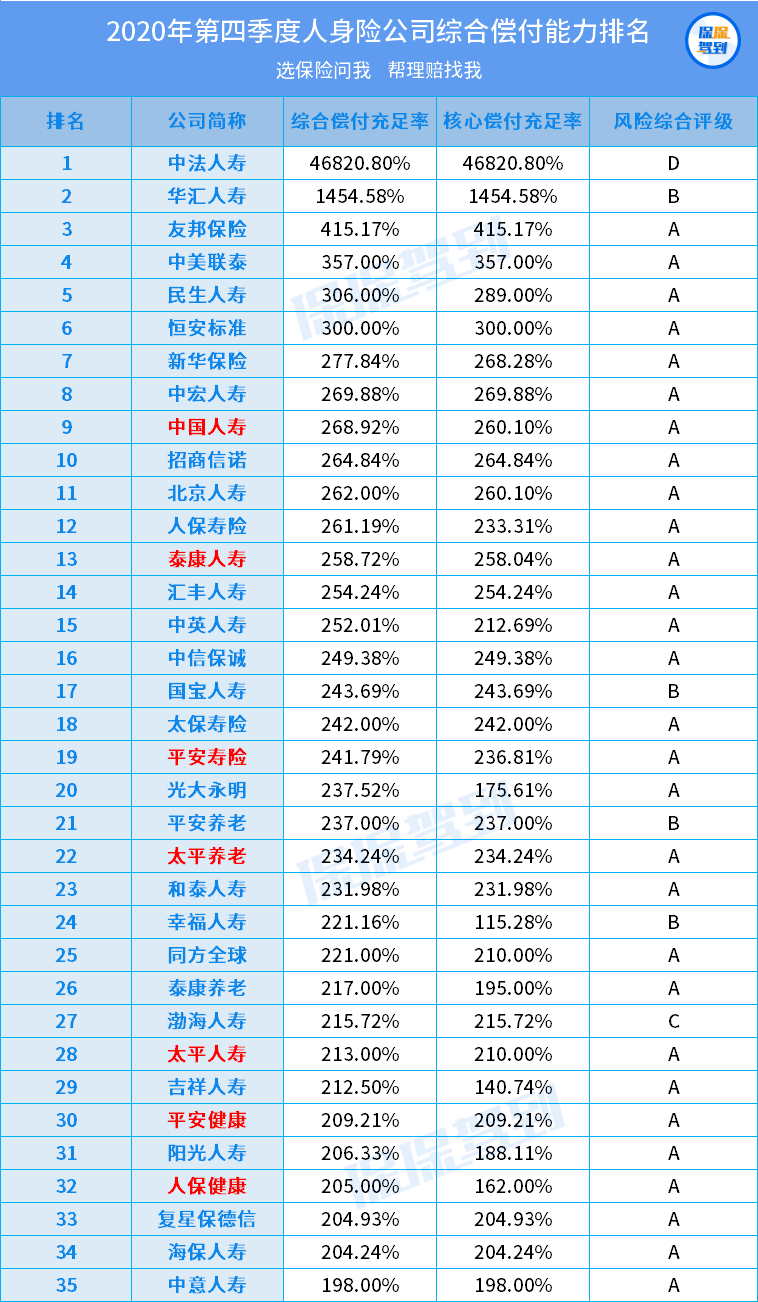

偿付能力

偿付能力是说保险公司有没有钱赔。

主要看两个指标:偿付充足率和风险综合评级。

*偿付充足率=实际资本/最低资本。

实际资本有点类似于保司的净资产。

最低资本则是银保监会根据公司的业务规模强制确定的数字,可以理解为保司可能要赔的钱。

银保监会对这个比值的要求是,至少达到100%。

换句话说,就是保司拥有的净资产要大于可能赔的钱。

风险综合评级则是综合偿付充足率、资本化风险、操作风险、流动性风险之后给出的评级。

分ABCD四类,B为及格。

下面是以2020年综合偿付充足率排序的数据:

可以看到,在偿付充足率这块,各家公司都是满足的。

不过这个也不是越高越好。

偿付充足率不高,可能意味着资金运用不到位。

所以还要综合看看评级。

排在第1位的中法人寿,偿付充足率高得有点异常,但评级却不高。

一般来说,偿付充足率控制在120%-200%是比较合理的。

另外也可以看到,公司的规模这块跟偿付能力没有必然关系。

大小都能稳稳的赔钱。

保险公司的服务指标排名

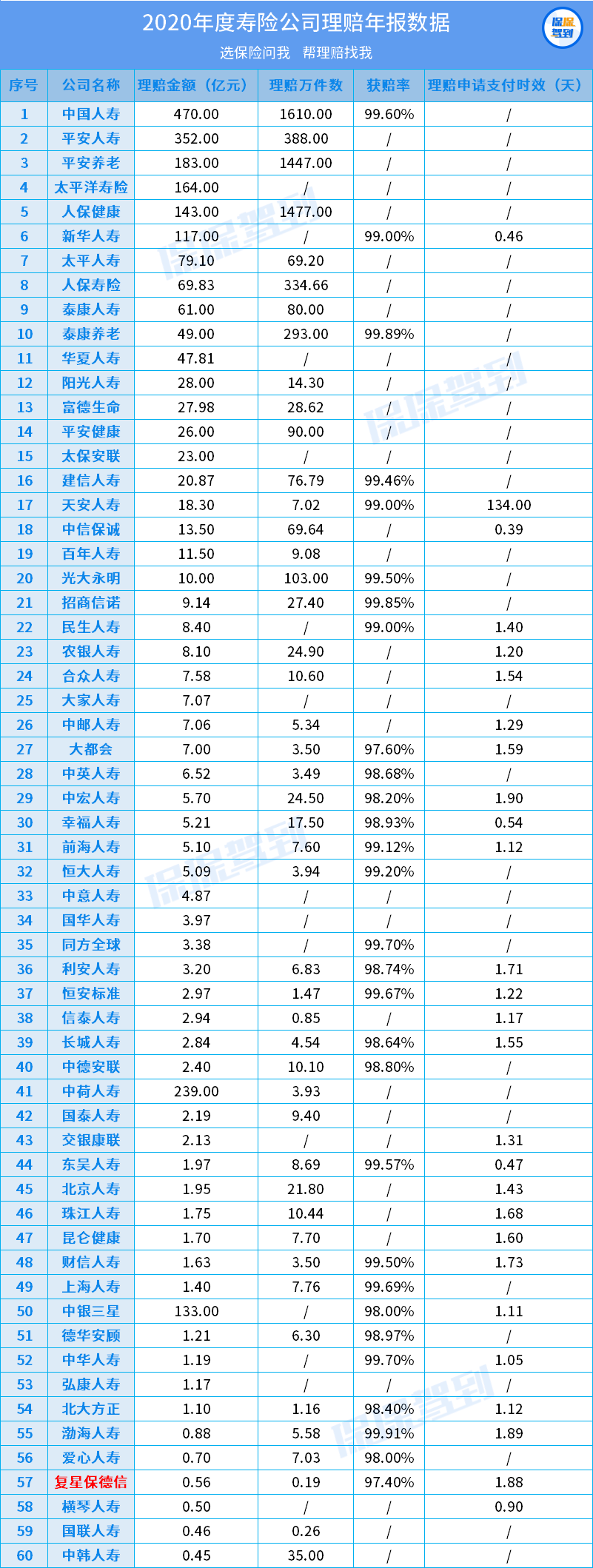

理赔

在服务指标里,理赔是影响大家对保司口碑的最关键因素。

买一份保险,就看出事了能不能赔?

那么保司的大小规模跟理赔到底是有啥关系呢?

下面列了部分保司的获赔率和理赔支付时效。

*获赔率=理赔成功的件数/申请理赔的件数。

*理赔支付时效:申请理赔后,保司给钱的时长。

从获赔率来看,最差的复星保德信也有97.4%,百件拒赔数,不足两件。

其他的基本都在98%以上。

这也看得出来,在理赔上,并没有印象中说的那么“难”。

另外,在理赔时效上,保司也不是那么的“怠慢”。

基本上两天都能搞定。

还是那句话,保险公司不是靠拒赔挣钱。

为长远发展考虑,保司也不会对理赔懈怠。

投诉

服务的衡量,除了理赔,还有投诉情况。

这其中有因理赔不到位产生的投诉,也有因销售纠纷、合同纠纷等产生。

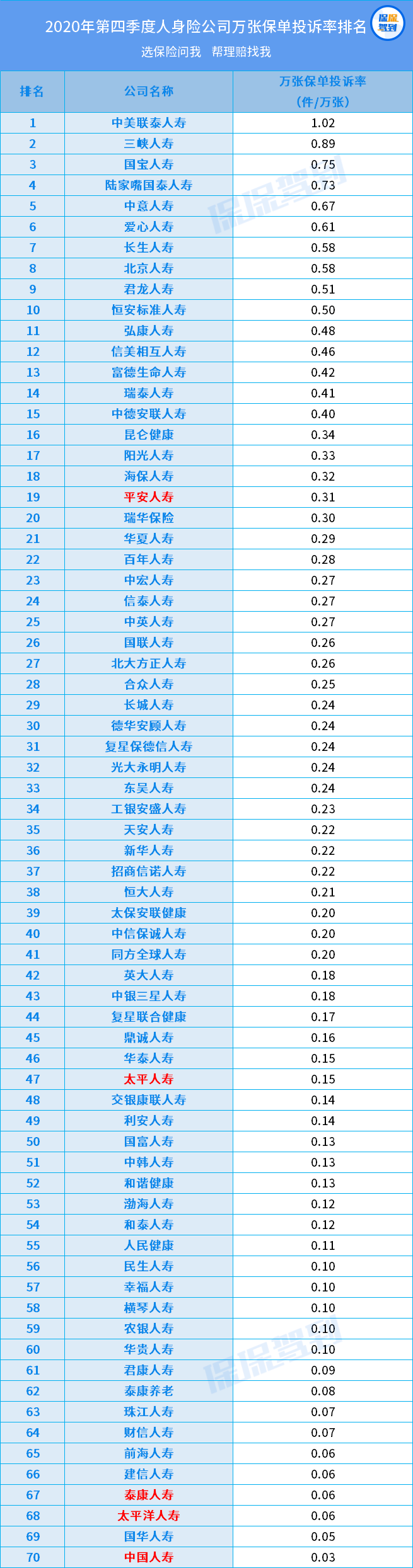

银保监会给了三个衡量指标:

亿元保费投诉量 :每卖一亿元保费,有多少投诉?

万人次投诉量:每服务一万名客户,有多少投诉量?

万张保单投诉量:每销售一万张保单,有多少纠纷?

这三个中,主要关注“万张保单投诉量”就可以了。

下面列了去年第四季度的投诉率榜单。

整体来看,都不算高。

一万份保单,最多才1个投诉。

而且,保司大小跟投诉量也没有绝对的关系。

大公司里表现好的有人寿、泰康,小公司则有招商仁和、中邮等。

但不管如何,投诉量都相差不大。

最后说说结论,

从安全性来看

不管体量如何,在偿付充足率方面,保司都能满足要求。

也就是说,有钱赔。

这其中,当然是因为有着最靠谱的银保监会管着。

从服务来看

公司的大小与理赔和投诉,没有绝对的关系。

虽说常识里,大公司,尤其是知名度高的公司,对投诉这种负面新闻会更加重视。

但这里的数据并没有给出这样一个答案。

所以对大公司服务好,小公司服务差的判断,算是一个见仁见智的问题。

最后,Solo多说一句:

不管是大公司小公司,大家投保的时候都注意下保障。

保什么还是要搞清楚的。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装