做了癌症基因检测,会影响买保险吗?

大择 · 一年前1426 人看过

有人说:现在癌症基因检测特别火,听说可以提前预测癌症,这不就方便买保险了吗?如果检测出可能患癌,那我买个高保额的重疾险,岂不是妥了?

还有人说:听说做了癌症基金检测的,就留下了案底,以后就买不了保险了。

以上到底哪个才是真的呢?

真相就是——

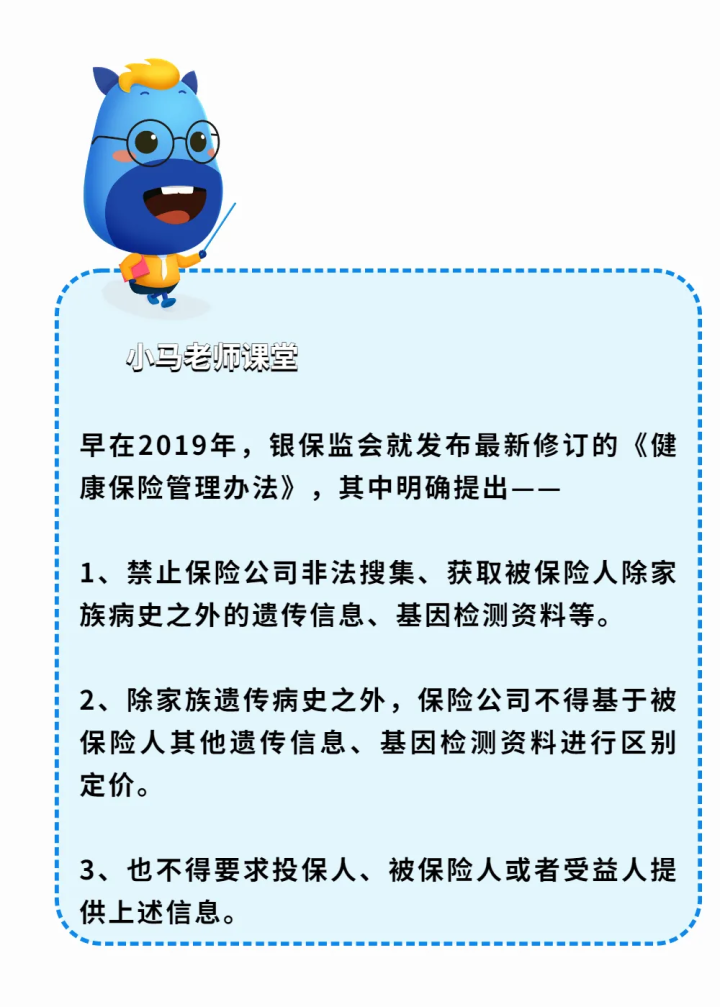

银保监会爸爸早在2019年就发布过条例,保司不能要求投保人提供基因检测资料。

也不能就投保人存在癌症基因额外收费,更不能以此作为核保条件。

所以就算你做过癌症基因检测,也不会影响你投保的。

其实,就目前的技术水平来说,基因检测并不能百分之百预测。

但对于普通人来说,它可以作为患癌概率的一种参考,可以更好地指导我们投保!

话说回来,既然癌症基因筛查不会影响买保险,

是不是所有的身体检查 都不会影响买保险呢?——当然不是啦!

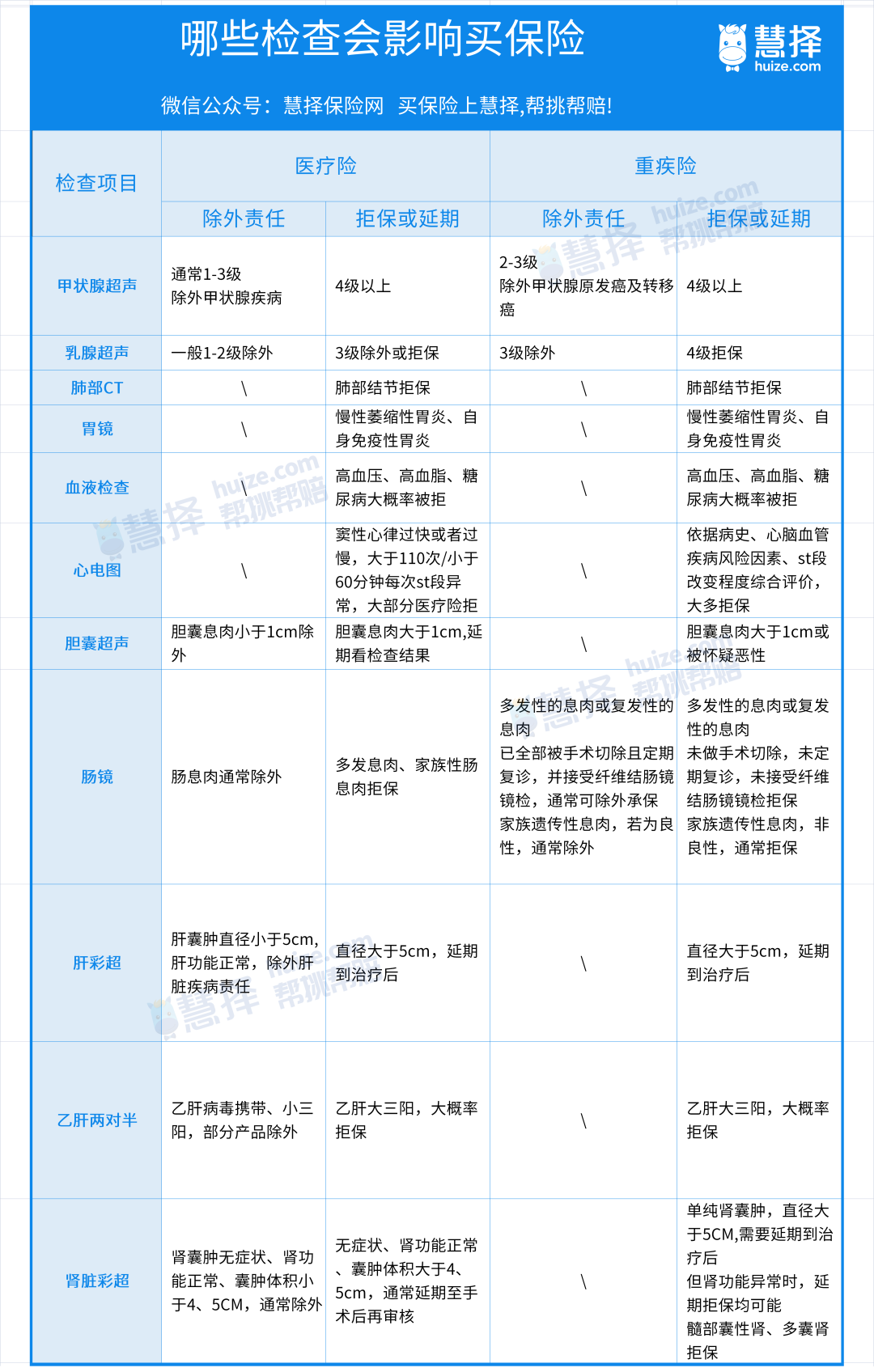

01

做了这些检测,异常值影响买保险!

生活中我们或是例行体检,或因曾经身体不适,都做过一些大大小小的检查。

但你知道吗?

医生说的“小事儿、没问题“检查结果,有时却可能导致我们卡在“健康告知”这关,无法投保。

买保险的路上,都有哪些常见的“体检拦路虎”呢?

大择把一些常见的拦路虎都“圈”起来啦!看这里!

温馨提示:以上判断标准仅供参考,部分产品存在差异,以实际产品的核保结论为准。

既然这些检查结果,可能影响我们买保险,那么是不是投保时隐瞒健康状况就能顺利购买呢?

如果遇到健康告知过不了,不建议大家隐瞒告知,以免导致后续的理赔出现问题,

而且,病历想要瞒天过海,并不是一件容易的事。

因为我国现在实行的是电子病历管理,门诊病历最少保存15年,住院病例最少保留30年。

你什么时候生过病、吃过什么药、做过哪些检查,通通都能被查出来。

一旦查出客户健康告知做假、故意带病投保,保司不仅可以不赔,甚至连保费也不会退还,可谓得不偿失。

所以,健康告知务必要坦诚,可以省去未来不少麻烦!

02

健康告知通不过,想买保险该怎么办?

健康告知不通过,并不意味着与保险彻底说拜拜!

如何逆袭?给你支招。

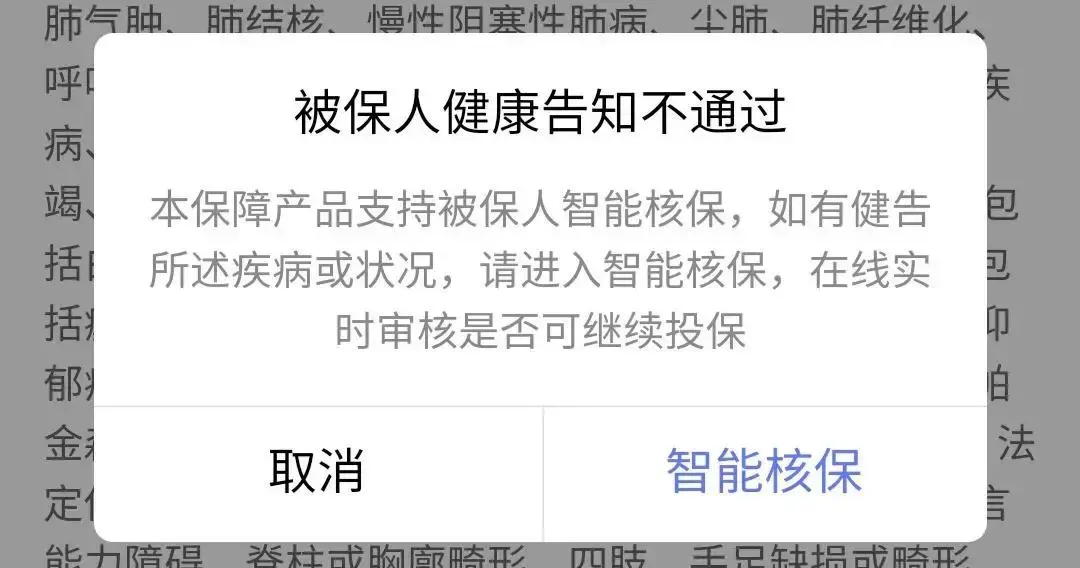

逆袭妙招一:健告不过,走智核

健康告知里的选项大多宽泛,对于需要具体问题具体分析的情况。

我们可以点击智能核保,根据具体的判定结果看是否可以正常投保。

千万别在第一关就早早放弃呀!

逆袭妙招二:智核不通过,走人工通道

智能核保就像一个没有灵魂的机器,预设的标准死板、不够灵活。

如果对智核的结果不满意,不如试试人工核保,常常会有奇迹出现哦!

案例:

老王做完肾结石手术不到半年,想要投保重疾险,智核显示术后若未满半年,肾功能、尿蛋白、尿潜血指标都正常的情况下才能投保,由于老王的尿潜血存在异常,就没通过智核,但是走了人工核保就通过了。

逆袭妙招三:换产品,总有一款适合你

保险产品这么多,这款不承保,自有承保处。

案例:

阿明患有轻度抑郁症且一直在吃药治疗,同时他又想为自己配置一款重疾险,接连看了几款产品发现都买不了,还好最后成功投保了达尔文易核版2021。

逆袭妙招四:加点钱,可投保

案例:

老王患有乙肝小三阳并且肝功能异常,正常情况下,大多数重疾险都会把他拦在门外,但是像达尔文易核版2021,加点钱就可以投保。

逆袭妙招五:缓一缓,再投保

案例:

小李6个月前因为查出了甲状腺结节3级做过一次手术,但现在又想购买医疗险超越保2020,从这款产品的投保须知来看,虽然现在无法购买,但只要小李术后满一年,保司就可以除外承保。

最后

买保险遭遇拦路虎,千万别灰心,毕竟天涯何处无芳草,总有一款“梦中情险”在等你!

相信上帝为你关上了一扇门,就一定会为你打开一窗。

或许没有完美的产品,但总有一款适合你!

就算过去购险吃过闭门羹,也不用担心,像达尔文易核版2021。

健康告知就比较宽松,通过率远超同类产品哦,不妨试试!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装