必看丨四大险种超全科普,普通人如何用保险保障自己的一生?

保险马探长 · 一年前3467 人看过

前天,有个朋友上来就问:“这个重疾险咋样?”,反手就甩给我一张不知哪来的图片,上面明晃晃地写着“新品上线xxxx,保证20年续保”

我差点没背过去,这明明就是个医疗险啊?

这就算了,这种“乌龙”还不止一次两次。保险要想买对,其实特别简单:你有明确的需求!

道听途说总是片面,还不如花个5分钟自己搞明白四大险种各自的作用和避坑点。就算有不专业的代理人,就算有再鸡肋的产品,也骗不了你!

我总结了上百个买贵、买错的真实案例,整理成这篇【保险保障指南】,墙裂建议你点赞收藏一下,买保险的时候能帮上大忙。

不仅能帮你省下保费,不花冤枉钱,还能让你做一家人都做好全面的保障。

你不需要变成领域的专家,但一定要在买保险之前“留个心眼”。

医疗险一直是一个容易被大家忽视的存在,因为它跟医保的作用相似,大家总感觉有医保,就不在需要商业医疗险。

百万医疗险的出现,不是为了跟社保“打架”,而是打配合。

你要想啊,全国那么多号人,医保又便宜。参与的人多,在报销门槛和保障范围上,如果限制小,要承担的压力是巨大的。

所以,医保是有起付线(达到多少给报)、封顶线(最多只能报多少)、而且只限社保目录内用药的报销,很多治疗重大疾病的进口药、特效药,只能自费。

1、医疗险保障什么?

现在我们还是能在朋友圈刷到众筹医药费的,大家看多了感知也会减弱。最关键的是,有时候众筹的方式也帮不了他们解决难题。

而这些风险,是买一份商业医疗保险就能覆盖的。

医疗险,医疗险,就是用来弥补医疗费用的。医疗费用,常见的就是门诊和住院了。

门诊一般花不了多少钱,要重点关注住院部分。就算是做个很小的微创手术,也得一万出头。

2、医疗险报销多少?

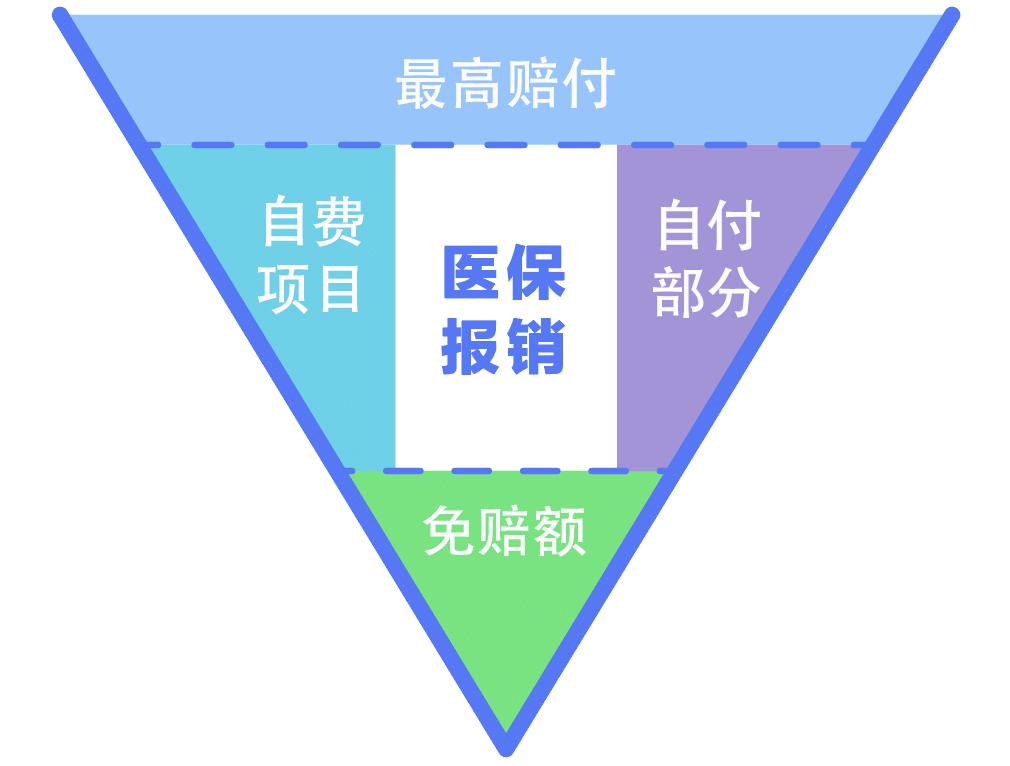

报销多少直接跟医疗险的条件挂钩。敲黑板,记好这三点了:保额、免赔额、范围和比例。

医疗险保额

这里的保额,你可以理解为“最高能报多少额度”。

现在商业医疗险,保额一个赛一个的高。从100万到600万都有。

其实吧,一般情况下都用不到这么多。多出来的,只能算医疗险之间的“相对优势”。

免赔额

医保有起付线,商业的医疗险也不算“全包干”。大部分医疗险设有免赔额,比如现在流行的百万医疗险一般都有1万元免赔额。0免赔的也有,那是另外的价格。

别看要一万多才能报,就放弃医疗险了。医疗险可以理赔的情况更多,价格又便宜。

成人一年300块就能买到百万医疗险,即使只能赔1千,那也是赚了。

报销范围和比例

除了基本条款,还要注意看是不是有限定在医保用药范围内。当然,没有限制的更好啦。没有限制也要注意看那报销比例,是按100%比例报销还是80%。

另外,一定要记得看哪些医院能报。像一些私立医院啊、比较贵的高端诊所啊是不报的。

3、医疗险避坑要点

最近,医疗险的市场也比较热闹,从每年续保到保证续保。保证续保的时间也越来越长,6年的、20年的,还有承诺终身续保的。

建议身体有些小问题、年纪比较大的朋友考虑长期医疗险。

一定要注意保证续保的条件,一般都不保证费率。也就是说,在达到合同的一些条件,它是可以涨价的。如果你是单独买了个住院医疗险,门诊费用是报不了。

医疗险别看不贵,踩坑的也不少。探长同事的家人一张保单的钱够买一家人的了。

特别是现在长期医疗多,很多条款更要斟酌。

有了医疗报销门诊和住院的费用,那还要重疾吗?

看这张图,你就知道他们两兄弟什么关系了。

1、重疾险保什么?

重疾险在确诊了合同规定的疾病时,保险公司会赔一笔钱。

这个病呢,一般都是比较严重的,比如癌症、心肌梗塞、严重烧伤等等。

医疗险是你自己给了钱之后报销。

而重疾险是只要满足理赔条件,这笔钱直接打到你账上。用起来更方便,不只是覆盖医疗费,更重要的是因为生病没上班、后期的康复费、生活费的弥补。

保额的话,一般考虑覆盖家庭未来3到5年的生活和康复支出。

至少30万起步,预算能够到的,越高越好。

2、重疾险避坑要点

敲黑板,记住下面这几点:

别只记得重疾宣传的“确诊即赔”,注意看有没有其他附加条件。

有些疾病需要实施了约定手术或是达到疾病约定的严重程度,才会理赔,注意看清条款。比如,做手术开不开胸,此类条件也会影响理赔。

疾病投保一定要多做点功课,优先考虑能投保的,再考虑性价比,别瞎忙活。

最后,孩子重疾在大人买了重疾之后考虑。老人买重疾险较贵,可以用防癌险代替。

这个还真不能“抄作业”,跟着别人买!

1、意外险保障什么?

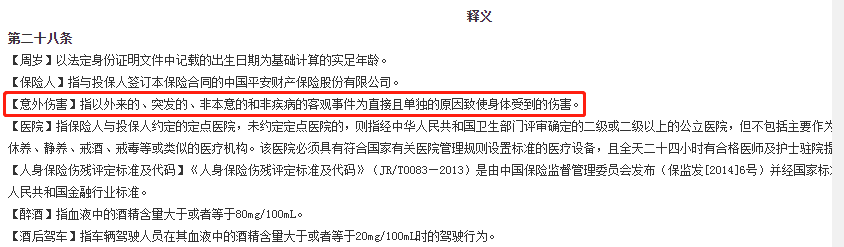

记住了:意外=外来的、突发的、非本意的、非疾病的。

意外险保障的是由意外导致的身故或伤残,如果出事,会赔付约定的金额。

意外险的主要保障有三层:意外医疗、意外伤残、意外身故。

医疗就是医疗费用,什么门诊治疗费、住院费之类的;

伤残会按伤残等级赔一笔钱,一次性给付。医疗算医疗的,伤残算伤残的;

身故就是人没了,会一次性赔付一笔身故赔偿金。

2、意外险能报多少?

意外险保额:全残/身故30w-100w不等,意外医疗一般是1-2w的额度。

它是四个险种里面最便宜的,几十块可以买到三五十万的保额,杠杆还是很大的。

价格便宜,主要是因为它是一个短期的保险,基本上都是“买一年,保一年”;长期的意外险会价格会高出很多,上千块的样子。

很多保险公司喜欢拿低保费的意外险作为引流品,或者是直接送一个几块钱的保险给你。第一,是混个眼熟,第二,是培养用户习惯。

你可以把意外险当成是“前菜”。

3、意外险避坑要点

意外险保额30万起步,50万基础

打工人优先选带“突发急性病身故”责任的意外险(猝死不属于意外,带了也能赔)

意外医疗也有免赔额,0免赔最优

意外医疗报销比例越高越好,最好能报销社保范围外用药

长期意外险,别买!!

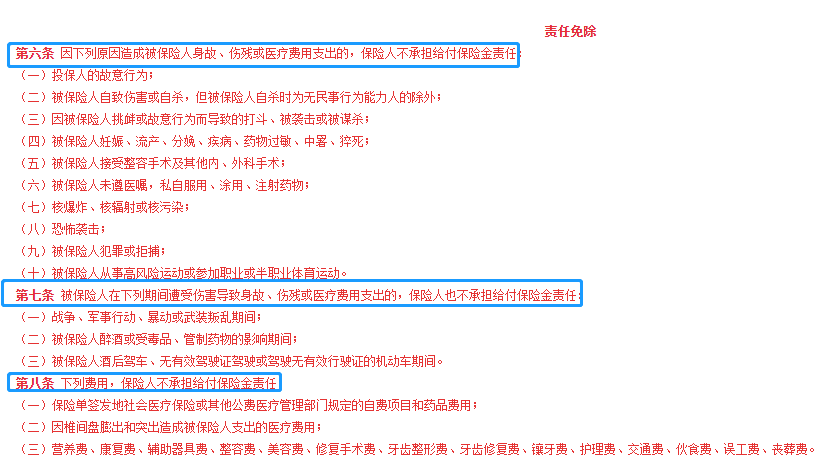

还有特别要注意:意外险不赔的情况。这个部分会在保险合同中特别标注出来,【责任免除】的部分一定要知道:

寿险,这名字听着就有点长长久久那味了。简单来说,就是不管什么情况,人没了都能赔。

相对其他险种限制会小一些,甚至残疾并达到了一定的程度,也赔。是不是听着特别豪横?你肯定又要问了:都没了,还要钱干啥?当然,是留给最放心不下的人了。

对没了的人一切都是空,但剩下的人除了没了这个人,说不定还得背上债务。

时间线再拉长一点,剩下的人相当于背着你的责任继续养老、养孩子、养自己。

如果有寿险,赔了几十上百万,经济上没问题。

1、寿险保障什么 ?

寿险呢,也有分定期和长期的。

定期寿险便宜。可以选择保障20年,30年,或者保到60岁、70岁等等。

终身寿险贵。但买了终身寿险必能获赔,因为人必有一死。

一般家庭和个人,买个能保到70岁左右的定期寿险就足够了。

预算够的话,买个终身的也无妨。

2、寿险避坑要点

初略算一算,自己的家庭的车贷、房贷、子女教育、老人赡养加起来要多少钱。

一线城市,最少最少都考虑100万以上。

另外,寿险的健康告知一般较宽松,200万保额以下都可以放心投。要注意的就是免责条款,虽然说99%的情况都赔,但什么犯罪啊属于免责的。

寿险,除了“保生死”,还被很多土豪又来当财产继承。

保险最终的效用是,合适的时间给你一笔约定的钱。

买好险,看条条框框确实很难。其实,回归本质就是预算和产品。

明确自己的需求,找到适合的产品,仅此而已。

推荐阅读

理赔案例

帮赔实录 | 都达到重疾约定状态了,怎么还是赔不了?

好端端的,怎么又被拒赔了?!

重疾险

有了百万医疗险,还要大病保险吗?两者可以互相代替吗?答案在这

百万医疗险和大病保险都可以抵御大病风险,那么,百万医疗险可以代替大病保险吗?两者都有各自独特的作用,不可互相代替,可互相补充。

惠民保指南

“爱吃醋”的山西人,59元的惠民保你上车了吗?

都说山西人“万物皆可醋”,看山西人过元宵节就知道:老陈醋元宵、老陈醋蛋糕,甚至还有老陈醋冰激凌……看得人嘴里泛酸~星球君也去凑了个热闹,过了一把瘾。趁着醋香没散,跟大家说一说山西上的这款惠民保~

少儿

想给孩子买一份不怕停售的保险,有推荐的吗?

保证续保至17周岁的百万医疗险

真正0免赔、特需医疗可保证续保20年,星相守上线!

有效减少DRG影响,实现住院不花一分钱~

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装