意外险靠谱指南!哪个保险公司的最好?一年要交多少钱?

大择 · 一年前1921 人看过

如果可以,

当然是希望一辈子都不会出意外啦(惊喜除外)!

但生活哪有那么多如果,

难免会遇到些磕磕碰碰,跌打扭伤,烧伤烫伤等意外事故。

不仅身体上要遭受疼痛,钱包还会遭受损失,

因此,为了减少损失,意外险有必要人手一份。

我找遍了各大保险公司官网和其它平台,

对比筛选出15款最实用的1年期意外险,

根据不同人群,意外险推荐分为4个专题,方便大家按需选择:

成人意外险篇(含高危职业)

小孩意外险篇

老人意外险篇

旅游意外险篇

在测评产品前,大家非常有必要了解这2点,

看完能躲开90%买错意外险的情况!

意外险是如何理赔的?哪些不赔?

意外险怎么挑?不同人群买意外险要注意什么?

当然,如果你已经很清楚了,可以直接划拉到后面看测评。

1

意外险是怎么理赔的?哪些不赔?

最典型的误区就是以为“意外生病”也能赔,

所以当有些人拿着感冒发热的报销单来理赔,只会得到拒绝赔付的通知,

为了避免发生这种“乌龙事件”,

大家必须搞清楚哪些意外能赔、哪些不能,看清楚是不是自己需要的保险再下手。

(1)不满足这4个条件的意外险,不赔!

意外险里的意外,

必须同时满足【外来的、突发的、非本意的、非疾病的】这4个条件,

并且这个客观事件对身体造成了损害,这样的事件才属于意外。

听起来难以理解,我举几个常见的不赔的例子,看完对比你就清楚了:

①这些属于疾病/非外来情况,意外险不赔!

比如:个人的食物中毒、中暑、猝死、妊娠、流产、人流、分娩、药物过敏

食物中毒是吃了不干净的东西引起的急性中毒性疾病;

中暑是以中枢神经和(或)心血管功能障碍为主要表现的急性疾病;

猝死分为心源性猝死和非心源性猝死,如果意外险没有明确说保,一般不赔。

妊娠、流产、人流、分娩、药物过敏,都与自身有关。

不过也不是所有的疾病都不赔,

如果达到3人及3人以上的群体性食物中毒,就属于意外事件,意外险可以理赔。

②这些故意行为/违法行为,意外险不赔!

比如:酒驾醉驾、打架斗殴、自杀、投保人故意伤害被保险人

典型案件是无良老板给矿工买保险,然后故意制造事故,谋取员工的赔款。

此外还有缺德父母给孩子买保险、给爸妈买保险,然后谋害以获取赔款等等。

③这些可预见的情况,不属于突发情况,意外险不赔!

比如:从事高风险运动/参加职业或半职业体育运动、被保险人存在精神和行为障碍期间

突发指的是在极短时间内发生,来不及预防,如行人被汽车突然撞倒、摔倒骨折等等。

而上述列出的事件中,发生意外的概率是明显可预见的,

接近于早晚出事(即使发生意外也不算突发情况),所以在这期间发生意外不赔。

(2)这些特殊情况,意外险也不赔!

被保险人接受整容手术及其他内、外科手术(非必要医疗,不保)

被保险人未遵医嘱,私自服用、涂用、注射药物

核爆炸、核辐射或核污染

恐怖袭击

被保险人犯罪或者抗拒依法采取的刑事强制措

战争/军事行动/暴动或武装叛乱期间

这些不赔的情况看起来很多,但基本上都是生活中的低概率事件,

基本上只要做到不违法违规、不主观故意,并且不是疾病导致的意外,绝大部分意外险能赔。

2

不同人群买意外险要注意什么?

意外险的保障很简单,无论产品如何更新换代,始终包含如下三个部分

意外身故:发生意外,人没了,赔保额。

意外伤残:意外导致残疾,可以按比例获得赔偿。

(伤残等级的划分一共分为10级,最严重是第一级,最轻是第十级。第一级对应的赔付比例为100%,第十级对应的给付比例为10%,每级相差10%。)

意外医疗:意外受伤了,去治疗,这部分费用可以按要求报销

围绕这三点,我们看下意外险怎么挑?

(1)意外险保额买多少?

根据家庭责任,不同的人群应该选择不同的保额。

如果是成年人,还是家庭的经济支柱,保额尽可能做高,50-100万比较合理,建议保额覆盖1-3年的家庭收入。

如果是未成年人,保额选择20-50万比较合理。

不过要注意,对于未成年人的身故赔付,国家有一定的限制:

0-9 岁:身故赔付不超过20万,

10-17 岁:身故赔付不超过50万

也就是说,如果给3岁孩子买了100万保额,如果意外身故,最高也只能赔20万。

但对未成人人的意外伤残赔付没有限制,

假设买了100万保额,孩子发生十级伤残,可赔付100%保额,即赔付100万。

由于孩子和老人几乎没有家庭责任,普通家庭给老人和孩子买 20 万保额也够了,应该重点关注意外医疗的赔付。

(2)意外医疗怎么选?

相比意外身故/伤残,意外医疗报销会更常见,

比如猫狗抓咬、烧菜烫到、出行保障、团建磕碰等等都可以用到,

为了让意外险更实用,建议大家重点关注这3点:

①不限社保报销:有的产品只保障社保内费用,如果能不限社保报销,肯定是最好了。

②免赔额尽可能低:免赔额就是不赔的部分,当然是越低越好。

③报销比例越高越好:报销比例越高、我们越省钱。

·

在这基础之上,根据不同人群特点,有侧重地挑选合适的意外险:

①小孩:调皮捣蛋、容易磕磕碰碰,重点关注意外医疗,优选不限社保报销的。

②成人:家庭支柱保额要高,优选能保猝死。常出差、出行人群,选有多种交通保障的。同时,意外险对职业有限制,注意自己的职业能否投保。

③老人:老人容易摔伤骨折,需要有人看护,重点关医疗保障,最好有住院津贴,可以补贴请护工的费用。

清楚以上【3个基本要点+3个人群挑选要点】,

搞定一款意外险基本就ok了。

3

2021实用意外险推荐

大择对比了市面上最新的意外险,整理了值得入手的几款推荐给大家~

1

给孩子买,哪款意外险更好?

儿童意外险

成人意外险

老人意外险

带新冠责任意外险

旅游意外险

孩子年纪小,安全意识薄弱,玩闹时很容易受伤。

因此,给孩子买意外险,要重点关注意外医疗保障。

具体来看:

小神童少儿意外险

推荐理由:

在这2款中,只有小神童的意外医疗可以报销自费药。

例如:进口狂犬疫苗、免疫蛋白等,能0免赔,100%报销。

而且,小神童的身故/身残保额,高于另一款产品。

此外,小神童还有2个优点:

除基本保障,还有特定交通意外额外赔付

价格便宜,最低只要60块,就能拥有20万保额

总的来看,小神童的性价比高,保障全面,推荐 。

2

给成人买,哪款意外险更好?

成年人是家里的顶梁柱,一旦出意外,整个家庭就有可能陷入困境。

因此,在给自己买意外险时,除了关注意外医疗外,身故/伤残保额也要足够高(保证50万+)。

这次上榜的成人意外险主要有3款:

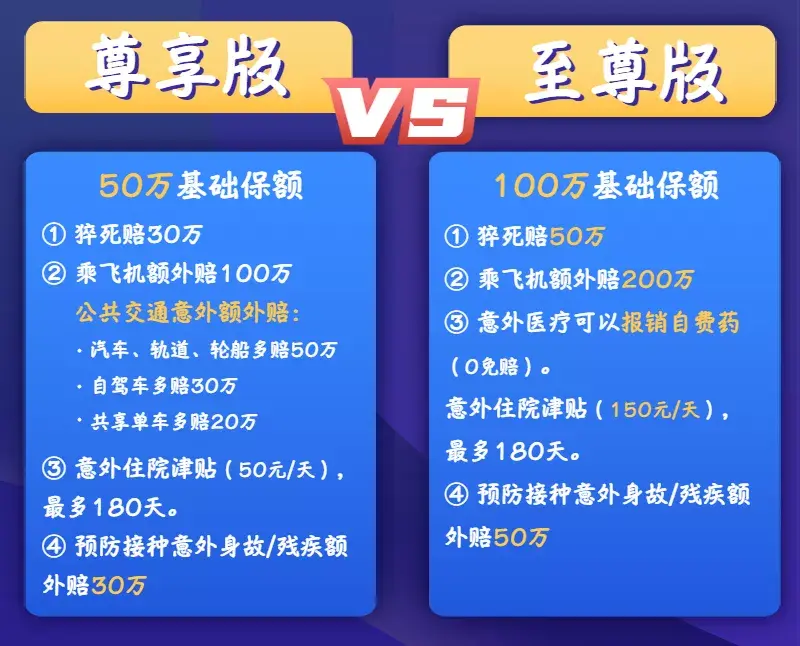

先说结论:

50万/100万保额优选 小蜜蜂2号尊享版

备选:锦慧保尊享版

高危职业选 勇者无惧5-6类

逐一分析:

小蜜蜂2号(高性价比之选)

小蜜蜂重磅回归,再次成为大家眼里的“香饽饽”!

小蜜蜂2号也是大泽首推的意外险。

首先,意外身故/伤残、意外医疗、猝死这些保障(一般意外险不保猝死),它一个也没落下。

其次,这些责任还贼“香”:

(1)特定意外额外赔

除了常见的航空、轨道和轮船有额外赔,它还独有共享单车、自驾私家车、公共汽车额外保障。

充分考虑到打工人各种出行姿势,简直比我女朋友还贴心!

(2)预防接种意外保障

除了新冠疫苗,接种其它正规疫苗也都能保。

例如:女性朋友打的HPV疫苗也能保。

(3)意外医疗保障好

小蜜蜂2号医院范围更广,二级或二级以上社保定点医院都能报销(其他一般要求公立医院)。

它有4个版本可选,最低只要35元/年,有10万保额。

其中,我最推荐至尊版和尊享版:

看重百万保额选 至尊版

看重交通意外保障选 尊享版

锦慧保

和小蜜蜂2号很相似。

它和小蜜蜂2号价钱差不多,最多相差10块钱。

但小蜜蜂2号,整体保障会比锦慧保更全!

两者相比,建议优选小蜜蜂2号。

但如果买不了小蜜蜂2号的朋友,可以试试锦慧保。

勇者无惧(高危职业福音)

最大的优势是1-6类职业均可投保。

它有3万的意外医疗报销额度,每天150元的住院津贴。

对于高危职业来说,还是挺给力的。

3

给老人买,哪款意外险更好?

据中国疾病监测系统的数据显示,跌倒已成为65岁以上老年人因伤致死的首位原因。

给老人买意外,重点关注意外医疗保障。

先说结论:

看重大品牌/价格便宜选 孝心安

看重保障全面/高性价比选 孝心安尊享版

逐一分析:

孝心安

推荐理由:

首先,由太平洋保险承保,一个实力很强的老牌保险公司。

其次,除基本的保障外,意外医疗保障也不赖:

意外医疗0免赔

100元/天意外住院津贴

是一款实用型产品。

它也存在不足:

仅限1-3类职业购买

有健康告知,如患有痴呆、严重心脏病或肝硬化等就买不了这款。

只能社保范围内报销

但应对日常磕磕碰碰是够用了。

孝心安(至尊版)

在上一款孝心安的基础上,做了升级:

最高承保至85岁,无健康告知,无职业限制

但3类及以上职业,只保生活意外,不保工作发生的意外。意外医疗更优秀

可报自费药,最高100%报销

住院津贴变多,而且赔付天数上限从30天增加到100天

救护车费用最高赔1千元,异地亲属慰问探望最高补贴3千元增值服务多:

电话医生服务、专家门诊预约及陪诊服务、代配药服务、防欺诈服务等。

如果想给父母更全面的保障,这款很值得考虑。

不过要注意一点:76-85周岁买,价格不变的情况下,各项责任保额会“缩水”一半。

综上分析,大泽建议:

50-75岁、80-85岁,选孝心安(尊享版)

76-80岁,选孝心安

4

旅游出行,哪款意外险更好?

出门前一定要做好风险规划。

特别是在十一黄金周这样的假期,到处人山人海,意外风险进一步提高。

出门前,很有必要配上旅游意外险。

旅游险那么多,选哪款呢?

大择根据不同的出行场景,给大家几种方案:

自驾游

重点考虑医疗运送和驾乘汽车意外赔付。

推荐产品:平安自驾游-慧择旅游保险 计划二

一般意外伤害身故和残疾50万,

汽车意外伤害身故伤残额外赔20万

一般意外伤害医疗8万

医疗运送和运返15万

高原反应意外伤害身故和残疾 50万

急性病医疗(免赔100元后100%赔付) 3万

户外运动

户外运动潜藏的风险更高。

比如:划船、漂流、皮划艇活动......

要重点考虑紧急医疗运送以及能不能赔。

这里推荐产品:众行天下-综合户外运动保险 (计划四)

一般意外伤害身故和残疾50万

一般意外伤害医疗8万

旅行紧急医疗转运及送返12万

公共场所个人第三者责任险1万

上面说的划船、漂流等高风险运动是可以保的。

普通观光旅行

如果既不户外运动、也不自驾,单纯逛吃逛喝。

关注一般意外伤残和医疗即可。

推荐产品:平安去旅行-慧择旅游保险(计划二)

一般意外伤残身故20万

一般意外医疗1万

意外津贴50元/天

室内一日游

出门人太多,也有不少朋友选择就近一日游。

推荐产品:一日游-慧择旅游保险

一般意外伤害身故和残疾10万

一般意外伤害医疗5000元

价格很便宜,1块钱就能买。

重点提醒:

旅游险的保障期都是特定的,1天、3天、5天......

投保的时候要注意保障期覆盖出行时间。

最后啰嗦几句:

意外防不胜防,但我们可以买好保险,转移意外发生的风险。

推荐阅读

小白必看

网上买保险这么便宜 靠谱吗?

网上投保怎么操作?网上买保险靠谱吗?如何申请理赔?平台倒闭了怎么办?

重疾险

15款重疾险测评 总有一个适合你

重疾险保不保身故有什么区别?重疾险产品这么多,怎么挑选?

意外险

隔离险怎么买?怎么赔付的?防疫险有必要买吗?

1天能赔200元

惠民保指南

必读丨惠民保,能代替百万医疗险吗?

今年已经有60多个省市上线了70+款惠民保。其实,“惠民保”只是一个通用的叫法。在各个地方有不同的名字。虽然马甲不一样,但其实都是指由地方政府牵头、保险公司承保的“普惠型”医疗保险。

惠民保指南

盘点了42个城市的"惠民保险",到底值不值得买?

盘点了42个城市的惠民保,这3点一定要清楚!人保、平安……

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装